Příštích deset let na akciích podle CAPE

Mezi valuacemi a budoucí návratností panuje historicky docela zajímavý vztah, mezi očekávaný zisky a návratností to je už horší (viz včerejší úvaha). Dnes se podíváme na vztah první, ale s méně častěji používaným valuačním měřítkem, kterým je tzv. CAPE.

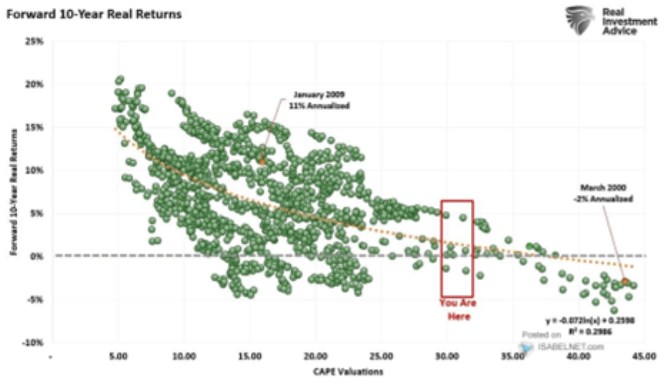

S CAPE, tedy cyklicky upraveným poměrem cen k ziskům, přišel před řadou let profesor Shiller ve snaze očistit PE od cyklických vlivů. Používá tak průměr zisků za několik let a již hodně dlouho se hovoří o tom, že CAPE je hodně vysoko. Což ukazuje i následující graf, který dává toto valuační měřítko dohromady s následnou desetiletou návratností akciového trhu:

Zdroj: X

Podle některých názorů vypovídající hodnota CAPE, respektive jeho delších časových řad, klesá. Například se změnami v účetních standardech a postupech. Graf k tomu neukazuje nijak zářnou korelaci (vyšší je v případě, kdy se použije tzv. forward PE). Nicméně i tento graf by proloženou křivkou potvrzoval, že čím vyšší valuace, o to nižší budoucí návratnost a naopak. Podle proložené přímky by se pak měla v následujících deseti letech pohybovat konkrétně pod 5 % ročně. S ohledem na uvedené jde ale spíše o zajímavost.

Já bych dokonce tíhnul spíše k té interpretaci, že CAPE jako nějaký indikátor budoucí ziskovosti v podstatě nefunguje, snad vyjma extrémů a to zejména těch s nejvyššími hodnotami. Nyní se zhruba nacházíme na jejich hranici, pokud by mělo být CAPE ještě vyšší, už by se podle historie (!) dal nějaký negativní vztah odvozovat. Pokud by naopak CAPE klesalo, dostáváme se spíše do oblasti „vše je možné“. Například u CAPE mezi 15 – 20 nachází širokou škálu návratností, od více než 15 % (v reálném vyjádření) ke ztrátám dosahujícím téměř 5 %.

Graf tak docela připomíná ten včerejší se zisky. I u něj se totiž vyjma extrémů dá hovořit spíše o tom, že tu žádná korelace, neřkuli vztah v podstatě není. Ohledně relevance samotného CAPE pak platí i to, co jsem tu psal nedávno ve vztahu k PE. Nejsou to totiž zisky, co přímo určuje hodnotu akcie a firmy, ale tok hotovosti pro akcionáře. A zdá se, že zisky jsou nyní v tomto ohledu „výživnější“ – poměr volného cash flow k nim roste a příčinou mohou být nižší výdaje na investice. Pokud tomu tak skutečně je, investoři jsou ochotni platit za jednotku zisků více bez toho, aby se změnila požadovaná návratnost, či očekávaný růst. Více v „Drahost“ současného trhu, valuační hry a stínohry (viz odkaz pod článkem).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory