ČEZ: Akumulovat s ročním cílem na 1062 Kč (původně 917 Kč)

Dividendy s opcí na restrukturalizaci Na základě kombinace modelu DCF a ocenění SOTP EV/EBITDA analytici Erste zvýšili doporučení na akcie ČEZ na Akumulovat z Držet se zvýšenou 12ti měsíční cílovou cenou na 1062 Kč/akcii z 917 Kč. Cílová cena byla zvýšena díky nižším aplikovaným diskontním sazbám (díky klesající volatilitě cen elektřiny) a nižšímu než dříve odhadovanému dopadu speciálních daní.

Akcie ČEZ podle nich nabízí více než 7% hrubý dividendový výnos ze zisků v letech 2023/24e při očekávání, že vláda bude opět požadovat 100% výplatu (očištěného) čistého zisku, jako tomu bylo v posledních dvou letech. ČEZ má relativně nízké zadlužení (1,3x čistý dluh/EBITDA 2023e) a může tak financovat pokračující dobrý dividendový výnos a zároveň zvyšovat investice do OZE a konverze teplárenských aktiv prostřednictvím pomalu rostoucí finanční páky.

ČEZ je i spekulativní sázkou na potenciální odkupní prémii v případě znárodnění části nebo celé firmy. Restrukturalizace (pokud k ní dojde) však může být provedena několika způsoby, nejen prostřednictvím čistě odkupu minorit. Druhým potenciálním impulzem pro ČEZ je případné dřívější zrušení mimořádných daní (v současnosti jsou platné do roku 2025). V letech 2024e a 2025e Erste odhaduje WFT ve výši 33 miliard Kč (61 Kč/akcie) a 27 miliard Kč (50 Kč/akcie). Pravděpodobnost dřívějšího zrušení WFT se však zdá být nízká vzhledem vysokým deficitům státního rozpočtu.

Změna krátkodobých odhadů

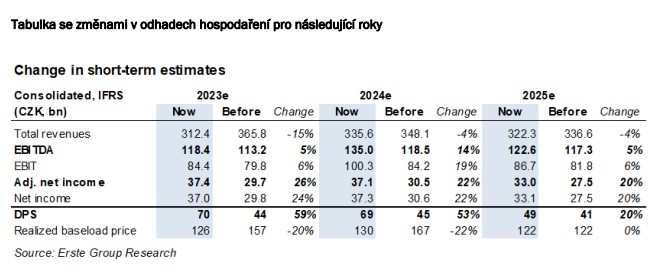

Odhady čistého zisku pro roky 2023-25e analytici Erste zvýšili o 20-24 % na základě upřesněného dopadu zvláštních daní. Rovněž zvedli očekávanou dividendu ze zisku 2023-24e, a to především kvůli nedávnému vládnímu hladu po hotovosti. Vláda tak vlastně jde v oblasti získávání zdrojů na pokrytí vyšších koncových cen energií o něco více standardní tržní cestou výplaty dividend a méně silovou/netržní cestou vyššího zdaňování. Hlavní změny v krátkodobých odhadech Erste:

Snížený odhadovaný základ jak pro daň z tržeb (ta je v roce 2023 uplatňována na velkoobchodní ceny elektřiny nad danými stropy), tak pro WFT (pozn. ta je 60% z EBT o 20 % nad průměrem let 2018-21), neboť způsob výpočtu je ve své konečné verzi pro ČEZ o něco příznivější.

Daň z tržeb je proti předchozím odhadům Erste pro rok 2024 z modelu vypuštěna. V současné době se nezdá, že by byla po roce 2023 prodloužena.

Odhad realizačních cen elektřiny pro roky 2023-24e je výrazně snížen, částečně kvůli pozastavení zajišťování u ČEZ ve 4Q22 a částečně kvůli rychlejšímu poklesu z loňského vrcholu. To má vzhledem k vysokým mimořádným daním relativně tlumený dopad na odhad čistého zisku.

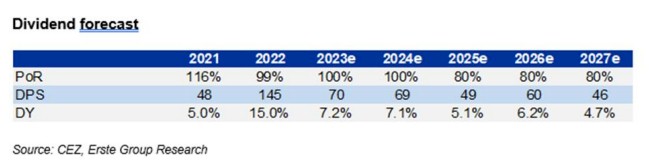

Zvýšený odhadovaný dividendový výplatní poměr z upraveného čistého zisku z 80 % na 100 % pro zisk v letech 2023e a 2024e v návaznosti na dva po sobě jdoucí roky takovéhoto výplatního poměru vyžadovaného současnou vládou. To vede k odhadu dividendy okolo ~70 Kč/akcii pro zisky z let 2023-24e, tj. více než 7% hrubý výnos.

Ceny elektřiny: V letech 2023-25e stabilní, ale rostoucí náklady na CO2

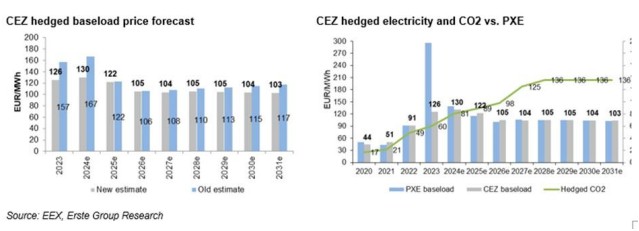

ČEZ uplatňuje tříletou forwardovou zajišťovací politiku, přičemž ceny elektřiny i CO2 jsou obvykle z 90-95 % zajištěny pro nadcházející rok a z cca 60 % a 30 % pro roky Y+2 a Y+3. Společnost musela ve 2. pololetí 2022 hedging přerušit kvůli vysokým nárokům na likviditu při zajištění nebývale vysokých cen, ale během 1Q 23 se vrátila ke standardnímu zajišťování.

Pauza v zajištění ve 2H22 částečně způsobila nižší ceny, než Erste původně předpokládala. Nyní očekává v letech 2023- 25e průměrnou realizovanou cenu kolem 120-130 EUR/MWh, což je pokles oproti dříve předpokládaným 120-170 EUR/MWh. Nižší realizační cena má relativně tlumený negativní vliv na odhady čistého zisku ČEZ, a to v důsledku vysoké daňové sazby ve výši ~80 % z nadprůměrných zisků uplatňované v letech 2023-25e a daně z tržeb ve výši 90 % uplatňované na ceny nad limitem v roce 2023. Citlivost čistého zisku na cenu elektřiny je tak pro roky 2023-25e přibližně 1:1 oproti citlivosti 2,5-3:1 bez mimořádných daní.

Společnost má zajištěny ceny elektřiny na úrovni 125/128/127 EUR pro 93 %/66 %/41 % objemů na roky 2023/24/25, a to oproti průměrné realizační ceně 100 EUR v roce 2022. Zatímco zajištěné ceny elektřiny pro roky 2024-25 stagnují, zajištěné ceny povolenek CO2 ale postupně rostou z 57 EUR v roce 2023 na 98 EUR v roce 2025 (a proti 40 EUR v roce 2022).

S ohledem na již zajištěné ceny a na odhady Erste pro tržní ceny analytici odhadují, že ceny v základním zatížení vzrostou letos meziročně o 26 % na 126 EUR/MWh. V roce 2024e pak předpokládají vrchol cen na ceně 130 EUR/MWh a v dlouhodobém horizontu postupný pokles na ~105 EUR/MWh. Erste tak snížila odhady pro roky 2023-24e o ~30 EUR/MWh a v dlouhodobém horizontu o ~10-15 EUR/MWh.

Zatímco prodejní ceny elektřiny by měly v letech 2024-25e zhruba stagnovat, je důležité si uvědomit nárůst cen povolenek CO2 ze 40 EUR v roce 2022 na odhadovaných 98 EUR v roce 2026e a na nový dlouhodobý předpoklad CO2 ve výši 136 EUR (v souladu průměrným odhadem BNEF). CO2 je tak klíčovým faktorem pro odhadovanou cenu elektřiny nad 100 EUR/MWh v dlouhodobém horizontu.

Zatímco ČEZ těží z vysokých cen CO2 u výroby 32-34TWh z jádra a OZE, její zisky z asi 18TWh hnědého a černého uhlí by se měly po očekávaném vrcholu v roce 2023e rychle snižovat. Erste odhaduje, že zajištěná marže z hnědého uhlí ("hnědouhelný spread") v roce 2023e ještě vzroste na ~55 EUR/MWh z ~50 EUR/MWh v roce 2022, ale do roku 2026e postupně klesne pod nulu. ČEZ bude mít stále kladnou marži z hnědého uhlí na objemech 6-7 TWh v kogeneraci s teplem a bude získávat další příjmy ze systémových služeb. To by mělo udržet jeho nejmodernější hnědouhelné elektrárny (2,2 GW kapacity) v systému i po roce 2026.

CAPEX se zdvojnásobí, dividendová kapacita vypadá v pořádku

ČEZ je v současné době na začátku významných investic do OZE a paroplynových elektráren. Kromě OZE nyní společnost očekává v letech 2023-27e asi 41 miliard Kč do nových zdrojů na zemní plyn, spalování odpadu nebo biomasu. Investice do jádra (existující elektrárny) by se pak měly zvednout na ročních 15-16 mld. Kč (z dřívějších 9 mld. Kč) z důvodu vyšších nákupů paliva (z bezpečnostních důvodů - vyšší zásoby) a vyšších cen paliva. ČEZ také zvýšil investice v distribuci na 15-16 miliard Kč z původních 14-15 miliard Kč a v segmentu prodeje plánuje 5-7 miliard Kč (oproti původním 3-4 miliardám Kč). Celkově tak Erste zvedla odhadované roční investice na 59-60 miliard Kč pro roky 2023- 27e, což je nárůst z původních odhadů 53-54 miliard Kč a výrazně výše proti cca 30 mld. Kč ročně v posledních pěti letech. CAPEX tak nyní bude tvořit přibližně polovinu předpokládaného zisku EBITDA v letech 2023-27e.

Erste odhaduje, že společnost bude i v budoucnu vyplácet dividendu ve výši 80-100 % z upraveného čistého zisku. Pro příští dva roky – tedy po dobu současné vládní koalice - očekává 100% výplatu oproti dříve předpokládaným 80 %. V dalších letech pak modeluje pokles zpět na 80% poměr.

Odhady CAPEX a DVD vedou k postupnému růstu čisté finanční páky z 1,3x v roce 2023e na ~2,3x ve střednědobém horizontu (oproti maximální tolerované hodnotě společnosti < 3,0x). Společnost v roce 2023 těží z klesajících požadavků na marže, což kompenzuje vysokou dividendu 145 Kč/akcii vyplacenou ze zisku roku 2022. Důležité je ovšem mít na paměti, že v letech 2024-25e bude poměr OCF k EBITDA nízký kvůli speciálním daním (které jsou pod úrovní EBITDA).

Ocenění

Erste oceňuje ČEZ pomocí kombinace konsolidovaného modelu DCF-FCFF a ocenění SOTP na základě EV/EBITDA pro segmenty (I) výroba/těžba a (II) distribuce/prodej. Používá vážený průměr 80/20 obou metod a dospěla tak k 12ti měsíční cílové ceně 1062 Kč, což znamená přibližně 10% potenciál růstu.

Erste nyní vnímá ČEZ jako solidní dividendovou akcii a sázku na potenciální restrukturalizaci společnosti. Z možných rizik je zpomalení ekonomiky v EU s negativním dopadem na emise CO2 a následně na ceny elektřiny potenciální krátkodobou brzdou. Stejně tak případné ochladnutí sázek na restrukturalizaci by mohlo znamenat negativní tlak.

Zatímco ocenění DCF dává 12M TP ve výši 1112 Kč/akcii pro firmu „tak jak je“ dle dlouhodobých odhadů Erste, ocenění založené na EV/EBITDA násobcích (861 Kč/akcii) reflektuje relativní srovnání s podobnými tituly v Evropě a patrně odráží opatrný postoj trhu k dlouhodobým cenám elektřiny. Futures na elektřinu v současnosti ukazují velmi dlouhodobé ceny kolem 80-90 EUR/MWh proti odhadu Erste nad EUR 100/MWh. Dlouhodobé futures pravděpodobně zahrnují cenu CO2 ve výši okolo 100 EUR a/nebo očekávání silného dopadu expanze fotovoltaiky na ceny spotové a zprostředkovaně na forwardové ceny.

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Graf USD / Kč, ČNB, grafy kurzů měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn

- Erste Bank ve Vídni - aktuální graf v bodech krát Kč

- Graf EUR a USD/ Kč, ČNB, grafy kurzů měn

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory