ČEZ: Akumulovat, cíl 632 Kč - rychlý růst zisku, dostavba jádra ještě daleko

V novém reportu na ČEZ analytici Erste 3. října potvrdili doporučení „akumulovat“ s 12M cílovou cenou zvýšenou na 632 Kč/akcii z 504 Kč/akcii. Cílová 12M cena byla zvýšena díky vysokým očekávaným cenám elektřiny ve střednědobém horizontu. Rostoucí ceny zemního plynu podporují růst cen povolenek CO2 a s tím i elektřiny. Vyšší cena zemního plynu znamená vyšší cenu povolenky potřebnou k přechodu výroby z uhelných (vyšší spotřeba povolenek) na plynové (nižší spotřeba) elektrárny.

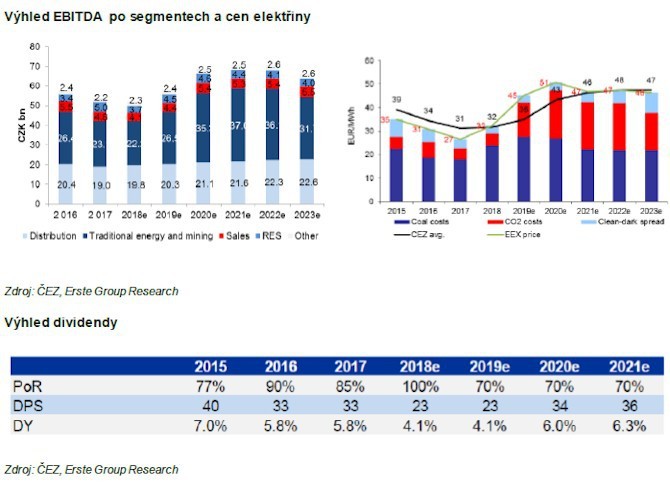

Očekávají proto rychlý růst ziskovosti ČEZ ze dna na úrovni 12,3 mld. Kč v roce 2018 na 26,2 mld. Kč v roce 2020. ČEZ bude benefitovat z růstu zajištěných cen elektřiny (+10% a +24% ve 2019/20) a z oživení produkce v jaderných i uhelných elektrárnách. EBITDA v regulovaném distribučním segmentu by měla v příštích pěti letech víceméně stabilně růst průměrným 3,2% tempem při 3,7% očekávaném průměrném růstu tzv. regulované báze aktiv.

ČEZ je v současnosti oceněn na vysokých násobcích (25x P/E) pro rok 2018e, ale jeho ocenění pro rok 2020 je s odhadovaným 12ti násobkem zisku (a 6,5x EV/EBITDA) a se zajištěnými cenami elektři ny stále 20% pod aktuální úrovní na burze přiměřené. Teoretické ocenění při použití aktuálních cen elektřiny na burze (cca 55 EUR/MWh) by bylo na P/E jednociferné.

Rozhodnutí vlády o způsobu financování nových jaderných bloků je očekáváno do konce letošního roku. Stále ale bude zbývat deset let do vlastního zahájení výstavby a je tedy ještě hodně času na případné změny. Projekt by měl dostat státní podporu (jinak se do něj dodavatelé nepohrnou) a stavba má začít v roce 2028.

Z důvodu možné potřeby snížit před zahájením výstavby zadlužení snižujeme náš odhad dividendového výplatního poměru po roce 2018 ze 100% na 70%. Nízká ziskovost v roce 2018 a snížený výplatní poměr v roce 2019 vedou k očekávanému hrubému dividendovému výnosu 4% (dividenda 23 Kč/akcii). Dlouhodobě ale očekáváme dividendový výnos 6% i při nižším výplatním poměru.

Výhled EBITDA po segmentech a cen elektřiny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz