Eurové financování českých podniků - Analýzy sladěnosti ČR s eurozónou, přijetí Eura

Jakub Grossmann, Renata Pašaličová

Nárůst úrokového diferenciálu domácích a zahraničních úrokových sazeb v souvislosti se zpřísněním měnové politiky ČNB byl doprovázen zvýšením podílu cizoměnového financování českých podniků čerpaného zejména v eurech. Vyšší podíl cizoměnového financování v ekonomice, ceteris paribus, oslabuje transmisní mechanismus měnové politiky.Tato kapitola se zabývá měnovou strukturou financování podniků od tuzemských bank a ze zahraničí, vztahem podílu eurových úvěrů a úrokového diferenciálu a euroizací české ekonomiky.

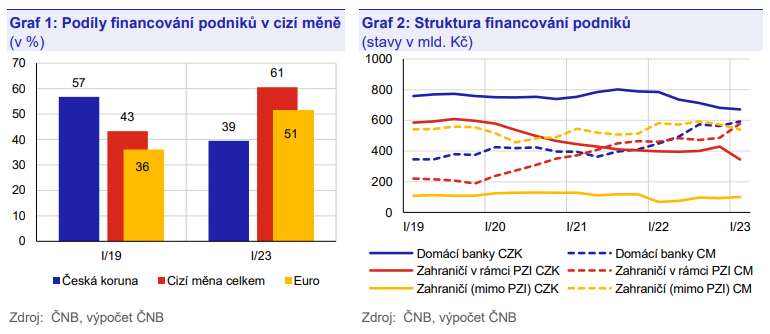

Eurové financování českých podniků od tuzemských bank a ze zahraničí se v posledním období zvýšilo. Podíl celkového financování v eurech se v prvním čtvrtletí 2023 pohyboval na úrovni 51 %, u cizí měny celkem dosáhl 61 % (Graf 1). V souvislosti se zpřísňováním měnové politiky ČNB od poloviny roku 2021 vzrostl objem eurových úvěrů podniků čerpaných od domácích bank (Graf 2). Domácí měnová politika tak prostřednictvím úrokového kanálu transmisního mechanismu v současnosti ovlivňuje menší část dluhového financování podniků než v minulosti. Podniky s přístupem k úvěrům v cizí měně jsou obvykle méně citlivé na změny domácích úrokových sazeb, což ceteris paribus oslabuje dopad měnové politiky na ekonomiku. Od roku 2019 se zvýšilo i eurové financování podniků pod zahraniční kontrolou ze zahraničí prostřednictvím úvěrů a dalších zdrojů od nadnárodních (mateřských) firem v rámci přímých zahraničních investic (PZI, podíl eura dosahuje 46 % a cizí měny celkem 63 %). U ostatních forem financování ze zahraničí se eurové financování zásadněji nezměnilo (podíl eura činí 71 % a cizí měny celkem 84 %).[1] I tyto zdroje zahraničního financování ovlivňují transmisi měnové politiky, neboť, jak ukazujeme níže, průsak měnověpolitických sazeb je tam slabší i v případě, že financování probíhá v českých korunách.

V posledním období nedocházelo k přesunům financování od domácích bank do zahraničí. Podíly celkového financování podniků ze zahraničí a od tuzemských bank zůstávají poměrně stabilní. Podíl u úvěrů od tuzemských bank letos dosahuje 45 %, u financování ze zahraničí v rámci nadnárodních společností 32 % a u ostatních forem zahraničního financování 23 %. Jinými slovy růst podílu cizoměnového financování českých podniků nevedl k významnějšímu nárůstu jejich zahraničních pasiv.

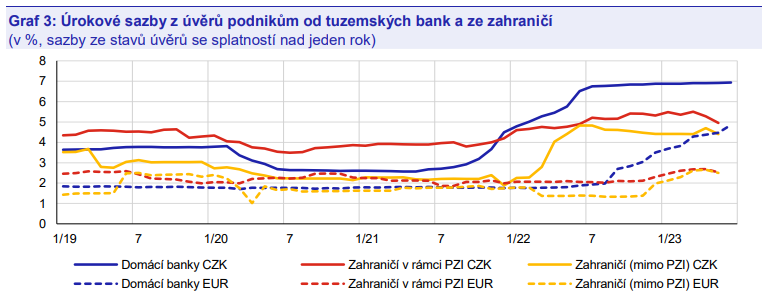

Úrokové sazby z podnikových úvěrů čerpaných v zahraničí v rámci nadnárodních společností a ostatních forem zahraničního financování se pohybují na nižší úrovni oproti sazbám z úvěrů od domácích bank (bez ohledu na měnu, v níž je financování denominováno, Graf 3). Za tím stojí dva hlavní důvody. Za prvé, k zahraničnímu financování mají přístup zpravidla větší podniky s nižší rizikovostí, vyšší vyjednávací silou a tedy nižší úrokovou marží. Naopak u domácích bank si eurové úvěry v poslední době braly nejen velké, ale i menší podniky. Za druhé, v případě zahraničního financování dominují delší fixace. Přirozeně se u nich tedy zpřísnění měnové politiky projevuje pozvolněji než v případě úvěrů od tuzemských bank, kde převládají úvěry s pohyblivou sazbou.

Pozn.: Graf zachycuje úrokové sazby ze stavů úvěrů nefinančním podnikům od tuzemských bank a ze zahraničí. Úrokové sazby z úvěrů ze zahraničí vycházejí z výběrového šetření v rámci externích statistik ČNB. Toto šetření poskytuje informace o úvěrech od určité limitní hranice se splatností nad jeden rok a jejich úrokových sazbách. Obdobně byly propočteny úrokové sazby z úvěrů se splatností nad jeden rok poskytnuté tuzemskými bankami. Zdroj: ČNB, výpočet ČNB

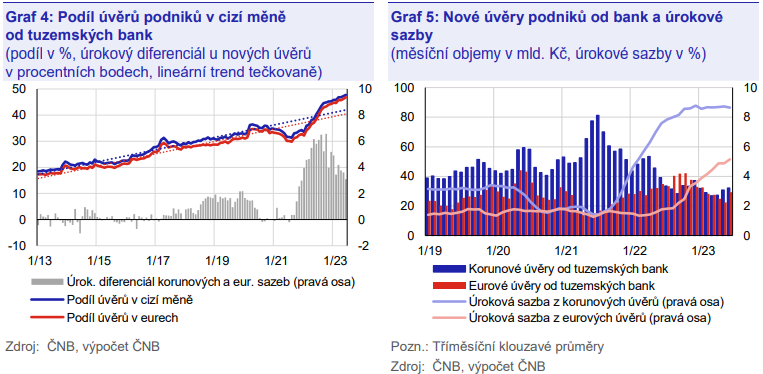

Podíl úvěrů v eurech na celkových úvěrech podnikům poskytnutých tuzemskými bankami se v posledním roce pohybuje nad dlouhodobým trendem a dosahuje historického maxima (Graf 4). V září tento podíl dosáhl 48 %, u celkových úvěrů v cizí měně se pohyboval na úrovni 49 %. V dlouhodobě rostoucím podílu eurových úvěrů se setrvale projevuje vysoká obchodní provázanost zejména zpracovatelského průmyslu České republiky s eurozónou a snaha podniků o přirozené zajištění kurzového rizika. Od poloviny roku 2021 byl tento nárůst navíc výrazně urychlen zvýšením úrokového diferenciálu domácích a eurových úrokových sazeb v souvislosti se zpřísněním měnové politiky ČNB.[2] Po zahájení zvyšování úrokových sazeb ECB v červenci 2022 se úrokový diferenciál začal postupně snižovat, z historického pohledu je však stále poměrně vysoký. V důsledku snižování úrokového diferenciálu v posledních měsících se intenzita předchozího výrazného růstu podílu eurových úvěrů začala zmírňovat.[3] K tomu přispělo i loňské zpřísnění úvěrových standardů bank v tomto segmentu úvěrového trhu podpořené obezřetným dohledem ČNB. Roční míra růstu úvěrů v cizí měně je sice stále relativně vysoká, nedosahuje však vrcholu zaznamenaného v srpnu 2022. V uvedeném vývoji se projevuje snížení objemu nových eurových úvěrů (Graf 5).

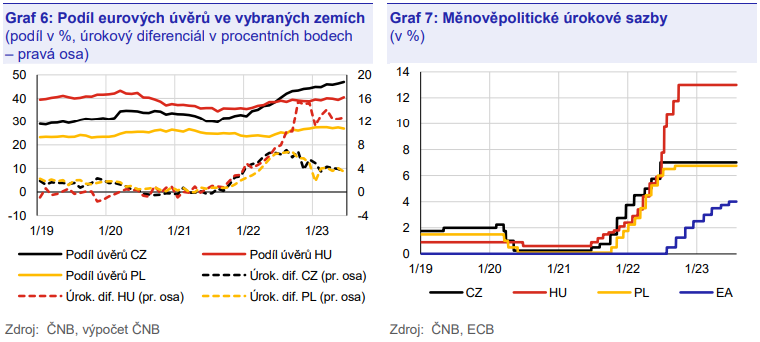

Nárůst podílu eurových úvěrů byl v České republice výraznější než v ostatních středoevropských zemích s vlastní měnou. Zpřísňování měnové politiky centrálních bank v České republice, Polsku a Maďarsku započaté okolo poloviny roku 2021 bylo doprovázeno zvýšením podílu podnikových eurových úvěrů ve všech těchto zemích (Graf 6 a 7). Nejvýraznější nárůst tohoto podílu byl však zaznamenán v České republice, kde je aktuálně podíl úvěrů v eurech na rozdíl od minulosti na vyšší úrovni než v Polsku a Maďarsku. Česká republika má tento podíl vyšší i ve srovnání s jinými evropskými zeměmi mimo eurozónu (Bulharsko, Rumunsko a Švédsko).

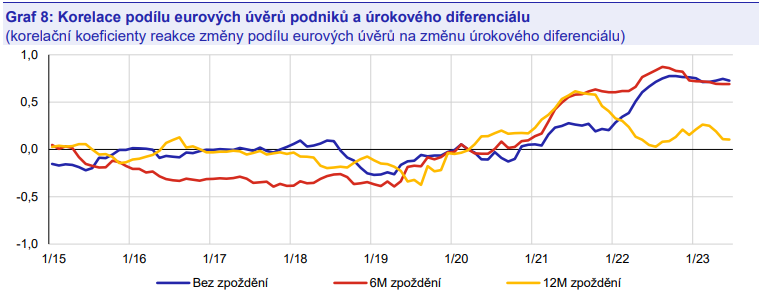

Mezi změnou podílu eurových úvěrů a úrokového diferenciálu je v posledním období patrná poměrně silná pozitivní korelace. Graf 8 ukazuje sílu vztahu mezi změnou podílu eurových úvěrů a úrokového diferenciálu domácích a eurových úrokových sazeb z nových podnikových úvěrů. Klouzavá korelace mezi uvedenými veličinami je v čase proměnlivá s tím, že nejsilnější vztah je na pozorované historii zaznamenán od roku 2021. Poměrně vysoký korelační koeficient je jak u reakce podílu eurových úvěrů na změnu úrokového diferenciálu zpožděné o šest měsíců, tak i u reakce bez zpoždění. Uvedený vývoj je dán zejména výrazným nárůstem úrokového diferenciálu v návaznosti na zvýšení měnověpolitických sazeb ČNB. Podnikům se tak značně zvýšily náklady z korunových úvěrů, což se projevilo v rostoucím zájmu o levnější eurové úvěry. Naproti tomu v letech 2015 až 2019 není patrná uvedená korelace, když změny úrokového diferenciálu byly malé. Nárůst podílu eurových úvěrů v letech 2015 až 2017 totiž souvisel zejména s režimem kurzového závazku, očekávaným posílením kurzu koruny po jeho ukončení a rolí tzv. bilančního zajištění kurzového rizika, kterou eurové úvěry začaly ve zvýšené míře podnikům v této situaci poskytovat. Lze tedy shrnout, že zvýšená poptávka po eurových úvěrech následkem rozšířeného úrokového diferenciálu je fenoménem pouze posledních let, a v dřívějších obdobích tento vztah nebyl pozorován.

Pozn.: Graf ukazuje korelace meziročních změn podílu nových eurových úvěrů nefinančním podnikům a meziročních změn úrokového diferenciálu klientských sazeb z nových korunových a eurových úvěrů podnikům. Vstupními daty jsou měsíční pozorování, zobrazené korelace jsou počítány pro tříletá pohyblivá okna, tzv. moving windows. Graf ukazuje korelace se stejným načasováním a s posunem změn úrokového diferenciálu o 6 a 12 měsíců nazpět.

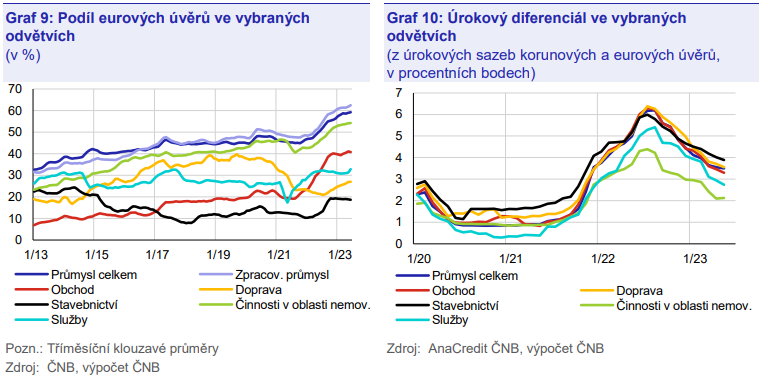

Postupné snižování úrokového diferenciálu domácích a eurových úrokových sazeb bude přispívat ke stabilizaci podílu eurových úvěrů v následujícím období a návratu na dlouhodobý trend (v září se nacházel cca 7 procentních bodů nad ním). Poté lze předpokládat, že postupná euroizace české ekonomiky bude pokračovat v souladu s trendem (Graf 4). To naznačuje i vývoj odvětvové struktury eurových úvěrů (Graf 9). V podmínkách zpřísněných úvěrových podmínek a růstu eurových úrokových sazeb se v některých odvětvích předchozí výrazný nárůst podílu eurových úvěrů do určité míry stabilizoval (například v odvětví obchodu). Nicméně v odvětvích, která se vyznačují tržbami v eurech a která se významně podílejí na dlouhodobě rostoucím trendu podílu eurových úvěrů v důsledku přirozeného zajišťování proti kurzovému riziku (průmysl či odvětví činností v oblasti nemovitostí), se podíl eurových úvěrů dále zvyšuje, byť již pomalejším tempem. Úrokový diferenciál korunových a eurových úvěrů podniků je navíc stále zvýšený ve všech odvětvích ekonomiky, i když v posledním období poklesl (Graf 10).[4] To nadále motivuje zejména podniky s eurovými tržbami k čerpání úvěrů v eurech.

Pozn.: Tříměsíční klouzavé průměry Zdroj: AnaCredit ČNB, výpočet ČNB

Závěr

Podíl eura na úvěrech podniků od tuzemských bank a na financování ze zahraničí se v posledním období zvýšil, domácí měnová politika tak ovlivňuje menší část firemního dluhu než v minulosti. Ke zvýšení podílu eurových úvěrů přispěl nárůst úrokového diferenciálu domácích a eurových úrokových sazeb zaznamenaný od roku 2021. Měnová politika tak prostřednictvím úrokového kanálu transmisního mechanismu ovlivňuje v současnosti skrze náklady spojené s obsluhou dluhu menší část dluhového financování podniků ve srovnání s minulým obdobím. Podíl eurových úvěrů na celkových úvěrech podnikům od tuzemských bank se pohybuje nad dlouhodobým trendem a je na nejvyšší úrovni ve srovnání se zeměmi mimo eurozónu ve středoevropském regionu. Analýza ukazuje silný vztah vývoje podílu eurového financování a úrokového diferenciálu domácích a eurových úrokových sazeb od poloviny roku 2021, v dřívějších obdobích přitom tento vztah patrný nebyl. V důsledku snižování úrokového diferenciálu v posledních měsících se intenzita předchozího výrazného růstu podílu eurových úvěrů začala zmírňovat. Lze předpokládat, že postupná euroizace u českých podniků bude v následujícím období pokračovat v souladu s dlouhodobým trendem, tedy nikoliv tak dynamicky, jako tomu bylo v posledních dvou letech.

[1] Financování ze zahraničí prostřednictvím nadnárodních korporací v rámci přímých zahraničních investic či přímo tuzemskými podniky v zahraničí (např. od zahraničních bank) zahrnuje všechny formy dluhových a ostatních nástrojů v cizí a domácí měně.

[2] Zvýšení podílu eurových úvěrů vytvářelo v uplynulém období tlak na posílení kurzu koruny v důsledku směny vypůjčených eur na koruny na devizovém trhu ze strany podniků.

[3] V současnosti využívá úvěry v eurech okolo 10 % tuzemských nefinančních podniků financujících se u domácích bank, zatímco v roce 2021 to byla dle údajů z šetření AnaCredit ČNB necelých 5 %.

[4] Úroveň úrokového diferenciálu je v některých odvětvích ekonomiky rozdílná, což souvisí zejména s formou jejich financování. Nejvyšší hodnota úrokového diferenciálu ve stavebnictví je dána převahou financování v domácí měně, přičemž úroková sazba z korunových úvěrů je v současnosti nejvyšší ze všech odvětví. Naproti tomu nízká úroveň úrokového diferenciálu u podniků v odvětví činností s nemovitostmi (např. nemovitostní firmy, které inkasují nájemné v eurech) souvisí mimo jiné s financováním tohoto odvětví v cizí měně. Firmy s přístupem k eurovému financování mohou korunové úvěry s vysokou úrokovou sazbou substituovat eurovými úvěry a ponechat si jen úvěry v domácí měně s pro ně příznivou sazbou.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- EUR euro, historie kurzů měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Kurzy měn Online, Forex Euro/Dolar, Grafy

- EUR / CZK, Kurzy měn Online, Forex, Graf

- Forex trading online - investice do EUR/USD a ostatních měn

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- EUR/CZK, Forex online

- Graf EUR a USD/ Kč, ČNB, grafy kurzů měn

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.