„Vepřová“ deflace a její export do světové ekonomiky

Nedávno jsem tu poukazoval na to, že čínský úvěrový impuls alespoň prozatím v tomto cyklu výrazně zaostává za razancí cyklů předchozích. S ohledem na celkovou strukturální situaci v čínském hospodářství to není překvapením. Tato ekonomika se přitom nyní dostala do hodně atypické situace – zatímco zbytek světa se věnuje vysoké inflaci, Čína je v deflaci. Podle některých názorů má „vepřovou“ povahu.

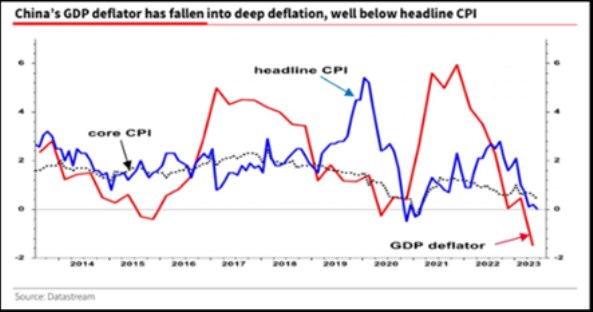

Ve vyspělých zemích sice inflace povětšinou klesá, ale stále jsme daleko od prostředí dezinflačních, či dokonce deflačních tlaků. Ne tak Čína. Jak ukazuje následující graf, celková inflace se tu blíží nule, jádrová je mírně nad ní a obě trendově klesají. Deflátor HDP je pak již hodně v záporu:

Zdroj: X, SocGen

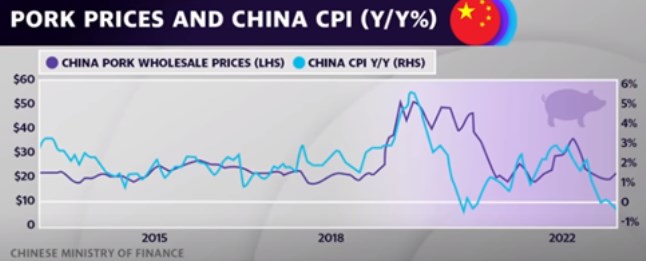

Ona zmínka o deflaci „vepřové“ souvisí s následujícím grafem od Yahoo Finance, který dává do souvislosti vývoj cen této komodity s celkovou inflací. Vedle vepřového se pak podle některých názorů na deflačních tlacích značně podepisuje i sektor dopravy:

Zdroj: Yahoo Finance

Albert Edwards ze SocGen v souvislosti s prvním grafem připomíná vysoké dluhy*. Důvod je prostý – prostředí vyšší inflace je obecně řečeno tím, které dluhovou zátěž snižuje. A dochází v něm k transferu hodnoty od věřitelů k dlužníkům v případě, že se sazby pohnou nad ty, kterými jdou dluhy úročeny. Naopak (nečekaná) dezinflace, či dokonce deflace dluhovou zátěž samy o sobě zvyšují (a převádí bohatství směrem od dlužníků k věřitelům). Čína se tedy podle popsaného vývoje jasně přesouvá do druhé skupiny, dluhy se přitom u ní staly významným ekonomickým tématem už předtím.

I zde jsem dalek toho, abych uvedené extrapoloval do nějakých predikcí krizí a podobně. Nicméně je se zdá, že tlak dluhů v popsaném prostředí zvýší a to (opět) snižuje prostor pro tradiční stimulační politiku čínské vlády. Konec konců zužování, či neexistence tohoto prostoru se zřejmě projevují i v úvodu zmíněnou slabostí úvěrového impulsu. Ona zmínka o vepřovém by přitom naznačovala, že na straně deflačních tlaků jde o cykličtější jev. Nicméně nadbytečné kapacity obecně mohou být v případě Číny v některých sektorech jevem strukturálnějším.

Co výše uvedené znamená pro vyspělé země stále se snažící o pokles inflačních tlaků? Nedávno jsem tu popisoval princip monetární politiky fungující jako expanzní nádoby – centrální banka vyvažuje vliv různých faktorů tak, aby bylo dosaženo jejího cíle. Z tohoto pohledu export čínské deflace prostě znamená menší nutnost monetárního utahování v zemích s vyšší inflací.

Můžeme se pak ale logicky otázat, proč by tento princip neměl nyní fungovat i v Číně – proč tamní centrální banka a spol. také prostě nevyváží tlaky tak, aby deflace „nebyla“. Krátká odpověď může znít následovně (a souvisí s výše napsaným): Tamní hluboce vryté stimulační kanály zvyšují (zejména dluhové) nerovnováhy, které už dosahují příliš velkých rozměrů. Kohout k této expanzní nádobě je tak z tohoto pohledu radši uzavřen (onen utlumený úvěrový impuls).

*Pan Edwards na X v souvislosti s uvedeným poukazuje i na prohlášení jednoho vysokého představitele čínského statistického úřadu. Ten podle FT řekl, že „deflace v čínské ekonomice neexistuje a existovat nebude“. Podotýkám, že pokud by s podobným prohlášením přišel šéf nějaké centrální banky, mohlo by být vnímáno jako další z verzí „vše co bude třeba“. V takovém případě jsou taková slova aktivním nástrojem monetární politiky, mají svůj význam a fungují jako sebenaplňující se proroctví. Pokud něco takového řekne zástupce statistického úřadu v Číně, může to být něco jiného.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Přečtěte si také

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko nemovitosti

Jan Dvořák, Salutem Fund

?

Okénko pro podnikatele

Pavel Macek, Credit Check

Ing. Tomáš Slavík, SLUTO

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Kdy a Kde Rezervovat Zimní Dovolenou, aby Vaše Peníze Pracovaly pro Vás?"