Supermedvědi na dolaru a výhled osamoceného akciového býka - Perly týdne

Měnový stratég společnosti Westpac Sean Callow si myslí, že pokud bude americká ekonomika i nadále silná a inflace bude klesat, bude těžké „být supermedvědem na dolaru“. Tom Lee z FundstratGlobalAdvisors pak na CNBC hovořil o tom, proč by srpen mohl být pro akcie náročnějším měsícem. Valuace ale podle něj hrozbu nepředstavují, spíše naopak.

Tlak na posilující dolar: Měnový stratég společnosti Westpac Sean Callow se domnívá, že současné dění na měnových trzích hodně souvisí s pokračující silnou ekonomickou aktivitou v USA. Na Bloombergu uvedl, že podle trhů Fed sice sazby v září už nezvedne, ale síla hospodářské aktivity znamená, že „toto riziko stále existuje“. Taková situace pak drží výnosy dluhopisů v USA nahoře a „vytváří tlak zejména na asijské měny“.

Následující graf ukazuje vývoj kurzu dolaru ke koši měn. Jak poukazuje Bloomberg, dolar se nyní dostal zpět nad padesátidenní plovoucí průměr. Callow přitom míní, že tlak na jeho posilování může trvat, i když „nepředpokládáme, že se dostane tam, kde byl minulý rok.“

Zdroj: Bloomberg

Stratég míní, že pokud někdo nyní sází proti dolaru, je to sázka na obrat v monetární politice americké centrální banky a na snižování sazeb. Pokud by ale přetrvávala síla amerického hospodářství v kombinaci s klesající inflací, „je těžké být supermedvědem na dolaru,“ i když stále může být dobrá určitá diverzifikace do jiných měn.

Inflačně valuační kolečko: Když se v roce 2021 začala inflace zvedat od 2 % nahoru, poměry cen amerických akcií k ziskům očekávaným pro příští rok se pohyboval na 22 až 23násobku. Růst inflace nakonec začal doprovázet pokles valuací a ve chvíli, kdy se inflace pohybovala kolem 9 %, PE kleslo až na 16. S poklesem inflace se dostavil zase růst valuací a v současné době jde ruku v ruce inflace pod 3 % s PE nad 21:

Zdroj: X

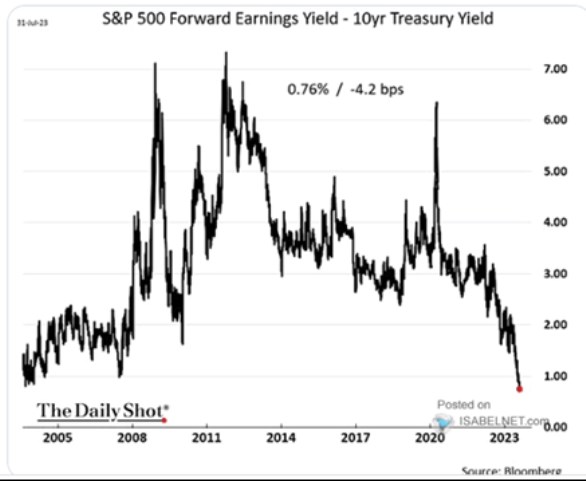

Inflačně valuační kolečko se tedy podle výše uvedeného grafu vrací blízko svému výchozímu bodu. Sazby centrální banky i výnosy dluhopisů leží ale v tuto chvíli samozřejměznatelně výš než v roce 2020 a 2021. Následující graf to dokumentuje popisem rozdílu mezi obráceným PE (tzv. ziskový výnos akcií) a výnosy desetiletých vládních dluhopisů. Tento rozdíl se na počátku roku 2020 pohyboval kolem 3,5 procentního bodu. Pak klesl k 3 procentním bodům a následná korekce jej stlačila až na méně než 1 procentní bod. Valuace akcií relativně k výnosům dluhopisů se tak nyní nachází nejvýše od roku 2004:

Zdroj: X

Lee hovoří o možné srpnové korekci: Tom Lee z FundstratGlobalAdvisors již řadu měsíců hovoří o dalším růstu amerického akciového trhu. Nyní ale na CNBC uvedl, že srpen by mohl být pro trh náročnější. Mimo jiné proto, že lidé jsou na dovolených, což by podle investora mělo zvyšovat citlivost trhu na šoky. K tomu dodal, že pokračující silná data z amerického hospodářství zvyšují pravděpodobnost růstu sazeb v září. Pokud by vývoj šel skutečně tímto směrem, „může být první polovina měsíce dost bolestivá.“

Na CNBC poukázali na to, že Lee „byl býkem, když jiní nebyli.“ Lee pak řekl, že nyní stratégové zvyšují své cíle tak, že jen dohání již dosažené hodnoty akciových indexů. Na dotaz týkajícísevaluací amerického akciového trhu (viz výše) pak expert odpověděl, že toto téma často zmiňují jeho klienti, což mu ale ukazuje, že investoři jsou si jej vědomi. Vysoké valuační násobky jsou také zejména tématem velkých technologických společností. Pokud je pak dáme stranou, zbytek trhu se obchoduje s poměrem cen k očekávaným ziskům kolem šestnácti. A to je podle Leeho „s ohledem na 4% výnosy desetiletých vládních dluhopisů dost rozumné“.

Důvodem k obavám by podle experta neměly být ani samotné výnosy dluhopisů. Uvedl, že mezi roky 1990 a 2007 dosáhl průměrný výnos desetiletých vládních dluhopisů 5,3 %. Současné výnosy jsou na 4 %, což může některé investory „stresovat“. Nicméně s ohledem na historii a také na valuace trhu bez největších technologických firem nejde o žádný extrém, naopak. Ke společnostem ve skupině FAANG pak Lee řekl, že jejich valuace jsou sice vysoko, ale to není samo o sobě důvod je nekupovat. Tyto valuace totiž „byly vysoko vždycky“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- Dolar, Australský dolar AUD, kurzy měn

- Dolar, Kanadský dolar CAD, kurzy měn

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- USD, americký dolar - převod měn na CZK, českou korunu

- Supermedvědi na dolaru a výhled osamoceného akciového býka - Perly týdne

- Akciový výhled 16.4.: Akciové trhy v závěru týdne zasáhly silné výprodeje a ani dnešek býkům nedopřeje (+KB, Erste)

- Akciový výhled 2. 11.: Býci do ringu! (+ČEZ, -TMR, -CME)

- Akciový výhled 12. 7.: Býk ulehl pod gilotinu (+ ČEZ, CME, ECM)

- Akciový výhled 17. 5.: Býci balí kufry! (+ ČEZ, NWR, Erste, VIG)

- Akciový výhled 17. 2.: Býk či nebýk? (+ KB, ČEZ, ČSOB)

- Akciový výhled 10.12.: Býci pokračují ve spanilé jízdě (CME, ČEZ, ECM)

Benzín a nafta 01.01.2025

| Natural 95 35.5 Kč | Nafta 35.03 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory