Výnosová křivka jako indikátor recese – tentokrát jinak?

S „tentokrát jinak“ by se prý mělo na trhu zacházet jako se šafránem. Má to své důvody, ale na druhou stranu jsme během posledních pár let viděli docela hodně „TJ“. Nedávno jsem tu například ukazoval, jak moc se utrhly valuace akciového trhu od reálných sazeb. V souvislosti s recesí se pak často hovoří o tzv. inverzi výnosové křivky. Platí nyní i u ní TJ?

Pokud se výnosy dlouhodobých dluhopisů dostanou pod výnosy krátkodobých, dochází ke zmíněné inverzi křivky. Zjednodušený historický „fakt“ pak říká, že tato inverze je spolehlivým indikátorem recese. Jenže ono to tak úplně není. Přesněji by totiž minimálně z perspektivy posledních pár desetiletí šlo říci, že:

Ne samotná inverze, ale posun křivky k jejímu „běžnému“ tvaru poté, co si prošla inverzí, je známkou začínající recese.

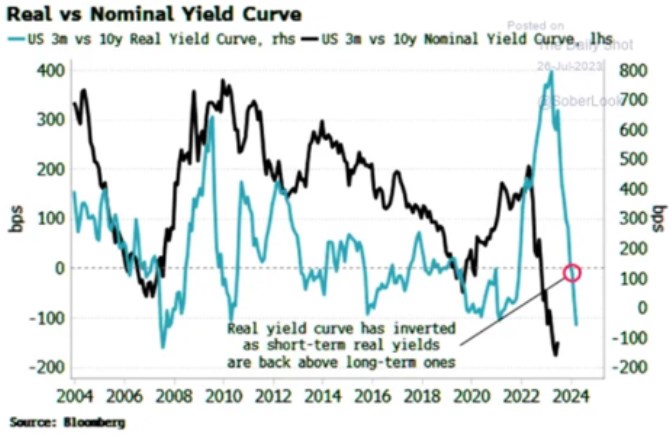

Tato druhá verze je tak v praxi (včetně té současné) velký rozdíl od verze běžně kolující. A jak to s výnosovou křivkou konkrétně vůbec vypadá? Následující graf ukazuje rozdíl mezi výnosy desetiletých a tříměsíčních vládních dluhopisů a to nominálně a reálně (zde je ale křivka posunuta dopředu):

Zdroj: X

Hovoříme zde o nominální křivce a graf ukazuje, že je stále v hluboké inverzi, K napřimování se tedy nemá a tedy ani k vysílání onoho skutečného signálu „recese za rohem“. Z tohoto pohledu mi pak nedávají moc smysl diskuse, proč by inverze křivky nyní neměla fungovat (stále nefunguje) jako indikátor recese. Tyto úvahy se totiž odvíjejí od předpokladu, že indikátorem je inverze, ale ono jím je vynoření se z inverze. Ke kterému zatím ani vzdáleně nedochází.

V této souvislosti připomenu, že ekonomové CSFB před časem poukazovali na to, že podle trhů se výnosová křivka v USA ze své současné inverze jen tak nedostane. Jinak řečeno, výnosy dlouhodobých dluhopisů se jen tak nedostanou zpět nad výnosy těch krátkodobějších. To by v kontextu předchozího znamenalo, že ani recese není zdaleka na spadnutí.

Následující graf pak dodává trochu dlouhodobé perspektivy tomu, co je oním „skutečným“ indikátorem a kdy má tedy smysl hovořit o „tentokrát jinak“. Jak jsem psal, pokud vezmeme za bernou minci posledních pár desetiletí, rozhodující není ponor, ale až následné vynořování se, či alespoň znatelný obrat k němu:

Zdroj: X

Má smysl se bavit o tom, že by nyní nefungoval ani onen „skutečný“ signál, tedy vynořování, či vynoření se z inverze? Pár poznámek příště.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Výnosová křivka jako indikátor recese – tentokrát jinak?

- Recese a medvědí trend: Jaká je vypovídací hodnota výnosové křivky?

- Recese a medvědí trend: Co napovídá výnosová křivka?

- Výnosová křivka v USA odhadla správně 3 ze 4 posledních recesí - nyní ukazuje na další

- Yellen (ex-Fed): Inversní výnosová křivka nepředznamenává recesi, ale možná snížení sezeb Fedu

- Inverze americké výnosové křivky vyvolává ducha recese

- Americká výnosová křivka přivolává recesi (Ranní zpráva z finančního trhu)

- Americká výnosová křivka invertuje, je recese na spadnutí?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory