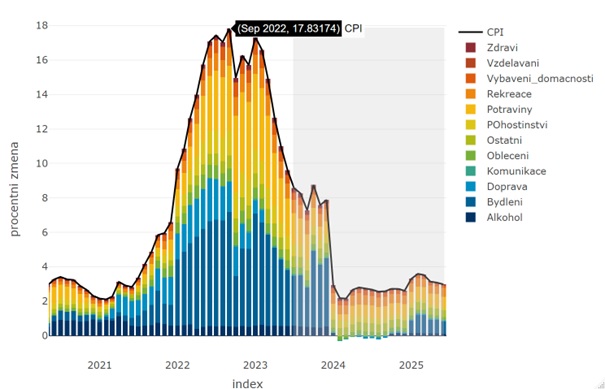

Inflace poprvé od února 2022 v jednociferných vodách

Spotřebitelské ceny v červnu podle našeho očekávání vzrostly o 0,3 %, což však v meziročním srovnání vedlo k dalšímu snížení dynamiky inflace z 11,1 % na 9,7 %. Trochu překvapivá je však struktura červnové inflace.

Za prvé, ještě o něco rychleji, než jsme předpokládali, rostly ceny služeb (0,8 % m/m). Na prvním místě zdražovaly podle předpokladů ceny zájezdů a rekreací (+8,7 %) kvůli sezónnímu zdražování před dovolenými. I ostatní sezónností nezatížené služby však zdražují dál relativně rychle - v rychlém růstu cen pokračují ceny v pohostinství (0,6 % m/m) a hoteliérství (2,2 % m/m), dále postupně narůstá nájemné (+ 0,2 % m/m) a pokles naopak zastavilo imputované nájemné (roste druhý měsíc v řadě).

Za druhé, naopak o něco pomaleji, než jsme předpokládali, rostou ceny některého zboží - zejména pak textilu (-0,1 % m/m) a vybavení domácnosti (-0,4 % m/m). To trochu kompenzuje negativní dopad dražších služeb na jádrovou inflaci.

Za třetí, výraznější zlevňování energií se zatím odkládá. Červnové výraznější zlevnění tarifů od Pražské plynárenské zatím většina ostatních velkých hráčů nesledovala a meziměsíčně zejména ceny elektřiny dál kvůli končícím fixacím rostly. S viditelnějším poklesem cen energií proto počítáme až na podzim 2023 a pak zejména na začátku roku 2024.

Při pohledu do budoucna tak celkově předpokládáme, že inflace ještě do září tohoto roku bude zvolňovat, i když o něco pomaleji, a dosáhne svého “lokálního dna” pravděpodobně v září v okolí 7 %. V průběhu Q4 2023 pak dočasně kvůli efektu úsporného tarifu na srovnávací základnu vzroste zpět do blízkosti 9 %, aby pak výrazně poklesla na začátku roku 2024 do nízkých jednociferných hodnot (rozmezí 2-3 %).

Dnešní čísla nemění zásadně náš pohled na politiku ČNB. I když inflace zatím odeznívá podle plánu, centrální banka bude při uvolňování měnové politiky opatrná kvůli neukotveným inflačním očekáváním a napjatému trhu práce - ty zvyšují rizika, že inflace po roce 2024 opět poroste viditelně rychleji, než je cíl ČNB (rozmezí 3-5 %). Bez ochlazení na trhu práce, mohou vysokou dynamiku inflace udržovat zejména služby, které v cenové dynamice poslední dva roky zaostávaly, čelí menší mezinárodní konkurenci a jejich nabídka je v krátkém období ne-elastická. První pokles sazeb proto i nadále očekáváme až na konci roku 2023 (-50bps v Q4 2023) s rizikem, že k němu může dojít spíše později (na začátku roku 2024).

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory