Inflace dál padá, Fed zatím nezastaví, ale trhy těší

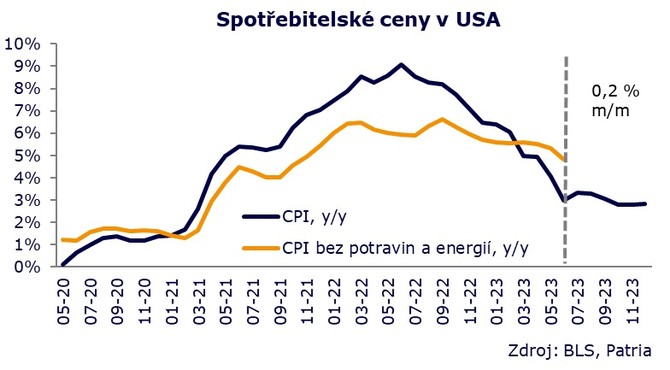

Spotřebitelské ceny v zámoří dál zpomalují. Inflace v červnu klesla na 3,0 z 4,0 procent, zatímco tržní konsensus byl nastaven na 3,1 pct. U jádrové inflace je pokles také citelný, a to na 4,8 z 5,3 pct při očekáváních na 5,0.

Takový vývoj se setkává na finančních trzích s pozitivní reakcí akcií i dluhopisů. Naopak dolar je pod tlakem, což je s tím konsistentní. V různé míře sílí očekávání, že politika Fedu bude mírnější, než to dříve vypadalo. To znamená, že plánované zvyšování sazeb by mělo být menší. Fed Funds futures naznačují růst sazeb kumulativně o 32 bps, tedy o něco víc než jeden standardní krok. Jak to ale bývá, v akciích mohou být očekávání nastavena na ještě menší utahování. Akciový trh zároveň vypadá, že ve skutečnosti neměl velké dilema, zda nízkou inflaci brát jako pozitivní, či se naopak začít obávat o sílu poptávky.

Na inflaci v červnu působil silně směrem dolů efekt vysoké srovnávací základny, a to tradičně hlavně u energií. Přidávají se ale ceny ojetin nebo zmírnění inflace v dalších oblastech. Naopak bydlení táhne inflaci směrem vzhůru.

Meziměsíční srovnání zkreslením loňské vysoké základny netrpí. I zde jsou ale čísla nižší, než se čekalo. Cenový index stoupl 0,2 oproti 0,3 pct. Hodně se tu ale projevuje pokles cen ojetin, které předtím silně rostly, případně ještě rychlejší zlevňování letenek. Bydlení stoupalo na cenách o trochu pomaleji než v květnu. Pokud se díváme na Fedem často zmiňovaný index cen ve službách bez bydlení, vidíme návrat růstu po květnovém poklesu.

Čistě aritmeticky, pokud by ceny dál rostly o 0,2 pct každý měsíc, inflace by se ve zbytku roku stabilizovala kolem současných 3 procent. To by už mohlo být z pohledu Fedu v tolerančním pásmu, ovšem důležité je, jestli bankéři uvěří v udržitelnost takového trendu. Jednak jde o zmíněné volatilní položky za červnovým zpomalením cen a dále o trh práce, který bude dál vnímán jako riziko opětovného rozdmýchání cenového růstu.

Podle nás data neznamenají, že Fed končí s utahováním politiky. Červencové zvýšení pravděpodobně přijde, ovšem následný postup bude navázán na nově příchozí data. Fed tedy může ustoupit z rétoriky ve stylu "ještě aspoň dvojí zvýšení". Kde těžko ustoupí, je teze dlouhého setrvání sazeb na zvýšených úrovních.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Energie - vývoj cen energií na komoditních trzích

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Inflace dál padá, Fed zatím nezastaví, ale trhy těší

- Ve Státech inflace dále roste, Fed zatím v klidu

- Fed znervózňuje nízká inflace, ale řešit to zatím nehodlá

- Fed úroky zatím nesnižuje, ale ztrácí trpělivost s nízkou inflací

- 12.h - Evropa hledá další směr, ropa dál padá, ale trhy to již nereflektují, BCPP málo aktivní. pokles ČEZ a stabilizace O2

- 10.h - Fed pořádně nakopnul trhy, dolar padá o 1,7% !!!, ropa nad 40 USD, VIG padá, ČEZ nad 400

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada