Rychlost poklesu inflace a rychlost růstu akciového trhu

Nedávno jsem tu poukazoval na predikce Goldman Sachs, podle kterých by se výnosy desetiletých vládních dluhopisů měly v následujících letech držet zhruba na současných úrovních. A přestože se neustále hovoří hlavně o sazbách, právě tyto výnosy jsou klíčovou proměnnou pro hodnotu a snad i cenu akcií. S tím, že u obou bude samozřejmě rozhodující vývoj inflace. Co zde čeká Goldman? Kloní se spíše k těm, kteří hovoří o poklesu inflace k cíli ve výši 2 %? Nebo k táboru „3 – 4 %“?

Například Mohamed El-Erian tvrdí, že Fed by měl začít neoficiálně cílit inflaci ve výši kolem 3 – 4 %. Protože tam může skutečně realisticky klesnout bez toho, aby centrální banka musela ekonomice podtrhnout nohy dalším zvyšováním sazeb. Pak tu jsou hlasy hovořící o již existujících silných dezinflačních, či dokonce deflačních tlacích. Jejich existence by pak implikovala nutnost poklesu a ne zvedání sazeb.

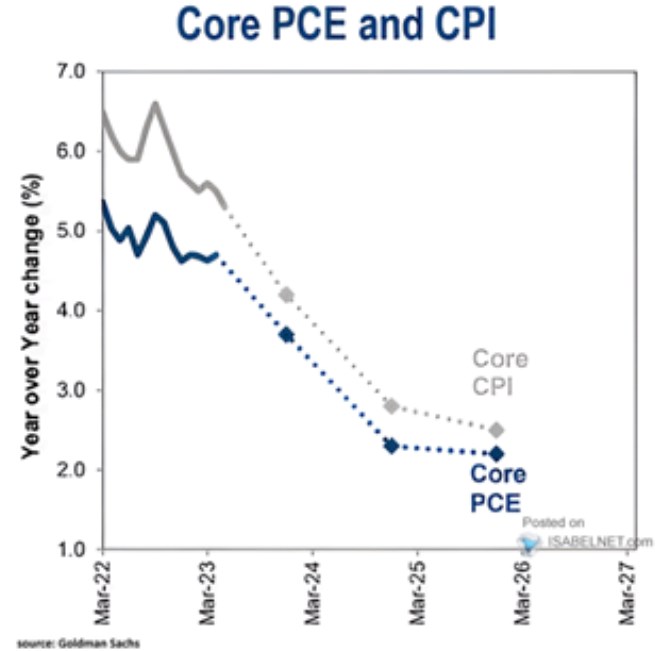

Pohledů na další vývoj inflace je ještě více. Jak jsem uvedl výše, v GS čekají stagnaci dlouhodobějších výnosů. Na straně sazeb Fedu pak po řadu čtvrtletí v podstatě to samé a následně celkem prudký pokles. Za tím vším by pak samozřejmě měly stát predikce inflace a ty ukazuje následující graf:

Zdroj: Twitter

Podle ekonomů GS by se tedy jádrová inflace měřená na základě PCE (index výdajů na osobní spotřebu) měla na konci příštího roku dostat na úroveň 2,2 – 2,3 % a pak už jen velmi mírně klesat. Jde o měřítko Fedem favorizované, jeho alternativa založená na indexu spotřebitelských cen by měla na konci příštího roku být výše, ale poté rychleji klesat.

Řekl bych, že krátkodobý vývoj zobrazený v grafu by pro akcie nebyl žádnou brzdou, spíše naopak. V tom smyslu, že inflace by jasně a relativně rychle mířila směrem dolů, i když z vysokých hodnot a tudíž by trvalo řadu čtvrtletí, než by se přibližovala 2 %. Podobně jako u růstu ekonomiky a zisků obchodovaných firem by tu ale měl hrát hlavní roli vývoj dlouhodobý:

Pokud by graf od GS implikoval, že inflace se na delší dobu usadí sice mírně, ale přece jen nad 2 %, mohlo by to mít výrazné dopady na monetární politiku i akciový trh. Připomeňme, že standardem posledních desetiletí byla inflace mírně pod 2 %. To vyžadovalo, či umožňovalo držet monetární politiku uvolněnou se všemi důsledky pro ceny investičních aktiv. Na to, aby monetární politika naopak tíhnula k utaženějšímu nastavení, pak nemusí inflace sahat výrazně nad 2 %. Může stačit opět jen mírně, ale tentokrát nad 2 %. A návrat k prostředí panujícímu před rokem 2020 se nekoná.

Podle grafu se také zdá, že v GS nepočítají s nějakým silným dopadem nových technologií, tedy alespoň ne do konce roku 2025. Je pravdou, že do nich se musí nejdříve investovat, ale přece jen by se dalo čekat, že do dvou let už by jejich potenciál měl být znát. Pokud tedy existuje v té míře, o které se někdy hovoří. V takovém případě by se pak na rovině inflace měly znatelně zvýšit výše zobrazené sklon křivek. A přijít posun k prostředí směrem k onomu „mírně pod 2 %“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Rychlost poklesu inflace a rychlost růstu akciového trhu

- Rychlost poklesu inflace a rychlost růstu akciového trhu

- FT: Investoři otřeseni rychlostí poklesu cen na trhu vládních dluhopisů, rostou obavy z dalšího růstu výnosů

- Investiční výhled 2022 - Ve stínu inflace: Klíčovou otázkou pokles inflace, rizikem rychlost kroků centrálních bank

- Anketa - Neomezená rychlost - Byli by jste pro neomezenou rychlost na českých dálnicích ?

- VIDEO: Koblic, Brychta - Rychlost pohybu akciových trhů při současné krizi je bezprecedentní

- VIDEO: Koblic, Brychta - Rychlost pohybu akciových trhů při současné krizi je bezprecedentní

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory