Bank of Japan nepřekvapí. Dost možná dělá stejnou chybu jako Fed

Od zítřejšího zasedání japonské centrální banky nečekejme žádné změny. Sazby zůstanou stabilní, stejně tak i prostředí cílení výnosové křivky. Od posledního zasedání se příliš nezměnilo. Japonská ekonomika roste, inflace se drží nad úrovní cíle v celkovém i jádrovém vyjádření, inflační očekávání jsou mírně vyšší. Z hlediska centrální banky však nejde o nic udržitelného. Tempo růstu cen ve druhé polovině roku a v tom následujícím dle prognózy poleví, což je důvod pro udržení akomodativní měnové politiky.

Pokud vám tento styl rétoriky připomíná Fed a jeho předpoklad přechodné inflace, nejste sami. Jestliže se ukáže, že inflace v japonské ekonomice zakořeňuje a mezera výstupu se neuzavírá tak rychle, jak centrální banka čeká, úprava měnové politiky může být rychlá. První změna by se přitom mohla týkat cílení výnosové křivky, následovat by měly sazby.

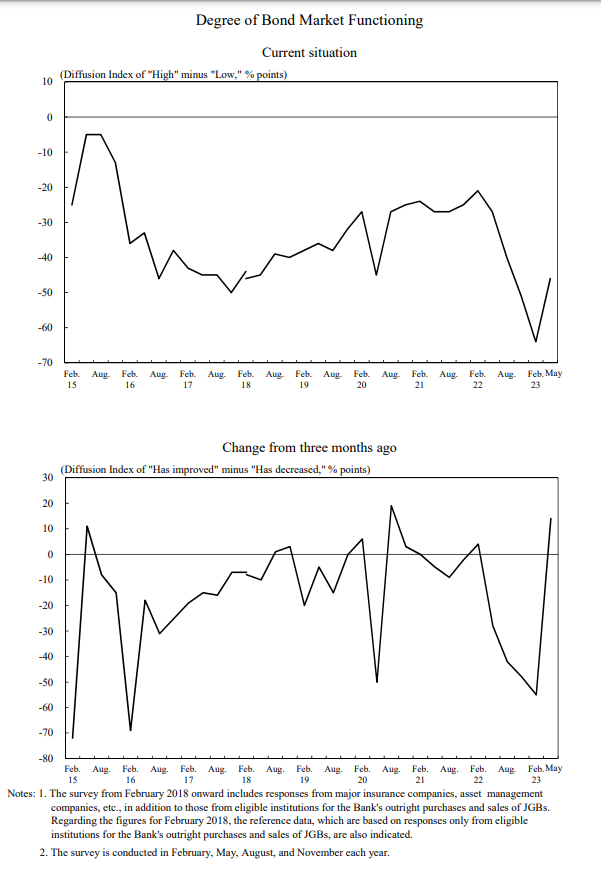

Aktuálně však Bank of Japan necítí nic, co by ji tlačilo k jakékoliv akci. Stav dluhopisového trhu, který by potenciálně mohl vyvíjet tlak na úpravu cílení křivky, se dokonce mírně zlepšil. Oslabující jen by neměl představovat takový problém. Za poslední tři měsíce kurz z titulu divergence americké a japonské měnové politiky oslabil o více než pět procent, což je zlomek toho, co jsme viděli minulý rok. Stejně tak hraje roli i fakt, že jen je nejlepší financovací měnou při strategii carry trade, které nahrává aktuální prostřední nižší volatility.

Množí se sice komentáře, že při pokračujícím oslabování by mohlo zasáhnout ministerstvo financí spolu s centrální bankou, a to už na úrovni 145,00 USDJPY, my však předpokládáme, že práh bolestivosti obou institucí bude výš. Případný měnověpolitický obrat vedoucí k úpravě nastavení měnové politiky by naopak mohl být rizikem silnějšího jenu. To však bude otázkou druhé poloviny roku, možná až začátku příštího.

Zdroj: Bank of Japan, Bloomberg, Reuters