Týdenní zprávy 05.06.2023 - 09.06.2023

Klíčové události a ukazatele

| CZ - | Průměrná mzda v 1. čtvrtletí vzrostla o 8,6 % r/r a šance, že ČNB zvýší v červnu úrokové sazby se snižují | ||||||||||||||||

| DE - | Průmyslová produkce v dubnu +0,3 % m/m a nové zakázky -0,4 % m/m | ||||||||||||||||

| PL - | Polská centrální banka ponechala úrokové sazby bez změny s hlavní sazbou na 6,75 % | ||||||||||||||||

| US - | Index ISM v sektoru služeb v květnu poklesl na 50,3 z dubnových 51,9 bodu | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Index spotřebitelských cen (květen) | ||||||||||||||||

| EZ - | Zasedání Evropské centrální banky | ||||||||||||||||

| US - | Index spotřebitelských cen (květen) | ||||||||||||||||

| US - | Zasedání americké centrální banky (Fed) | ||||||||||||||||

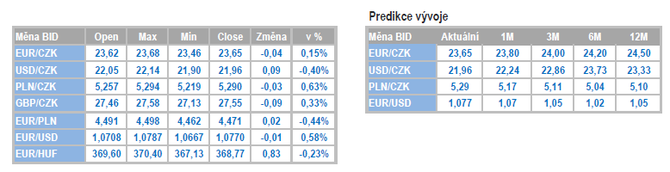

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

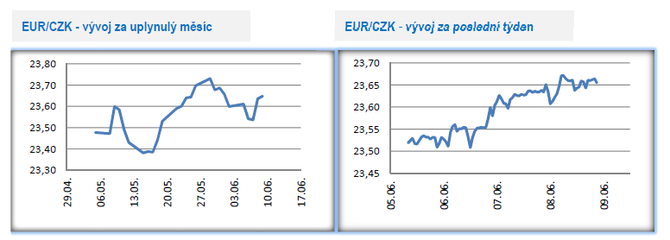

Vývoj EUR/CZK

• Koruna se vůči euru v tomto týdnu pohybovala v rozmezí 23,50 – necelých 23,70 CZK/EUR. K vývoji koruny lze těžko napsat něco nového. Pravděpodobnost, že koruna najede na silnou apreciační vlnu z období letošní leden až polovina dubna, se dále snižuje. „Slabší“ růst mezd na začátku letošního roku totiž podle nás bankovní radě České národní banky (ČNB) potřebný argument pro zvýšení sazeb nedal. Dalšímu posilování koruny navíc nyní nepřeje ani hospodářský vývoj v eurozóně, kde panují obavy především z horších čísel z průmyslu s vazbou na český průmysl a zahraniční obchod.

• Domácí makroekonomický kalendář byl v tomto týdnu bohatý na nové statistiky. Průměrná hrubá měsíční nominální mzda v 1. čtvrtletí sice vzrostla o 8,6 % r/r, avšak kvůli vysoké inflaci byl reálný růst záporný (-6,7 % r/r). Nominální růst mezd navíc skončil lehce pod květnovou prognózou ČNB (9,1 % r/r), což podle nás snižuje argumenty pro bankovní radu ČNB, aby na červnovém zasedání zvýšila úrokové sazby. Argumentem proti zvýšení sazeb je navíc zhoršující se situace ve vnějším prostředí a také rychleji ustupující inflace. Tuzemská spotřebitelská inflace za květen bude zveřejněna v příštím týdnu a očekáváme meziměsíční stagnaci. Situace na pracovním trhu sice zůstává vzhledem k okolnostem velmi dobrá, ale rozjezd mzdově inflační spirály nepozorujeme.

• Dubnová čísla z průmyslu zklamala (-1,9 % m/m a +1,2 % r/r) a to především kvůli slabým výsledkům zpracovatelského průmyslu včetně produkce automobilů. Ceny vstupů a problémy v dodavatelských řetězcích se sice dále stabilizují, avšak stále významnější roli hraje slabá poptávka. Nové průmyslové zakázky vzrostly jen o 2,7 % r/r, avšak nominálně, takže bez započtení vysoké inflace. V zahraničním obchodu se zbožím vývoz vzrostl o 2,3 % r/r, zatímco dovoz o 7,8 % r/r poklesl. Obchodní bilance byla přebytková ve výši 8,4 mld. korun a to primárně kvůli meziročně nižšímu schodku s ropu a zemním plynem (21,2 mld. korun) a vyššímu přebytku obchodu s motorovými vozidly (10,2 mld. korun). Stavebnictví se v dubnu nedařilo (-3,4 % m/m a -6,4 % r/r)

• Maloobchodní tržby v dubnu pokračovaly v poklesu (-0,3 % m/m a -7,7 % r/r) a pokles maloobchodu tak stále hledá dno. Přesto však v dubnových číslech vidíme známky toho, že se další propad maloobchodu zastavuje (určitá stabilizace u potravin a nepotravinářského zboží). Navíc v květnu koruna výrazně oslabila vůči polskému zlotému, takže lze předpokládat se část poptávky realizované v zahraničí vrátí zpět do českých obchodů. Na oživení maloobchodu a spotřeby domácností si však budeme muset počkat nejdříve do druhé poloviny letošního roku, spíše však až do r. 2024.

• Květnová nezaměstnanost (podíl nezaměstnaných osob) poklesla na 3,5 % z dubnových 3,6 %. Počet volných pracovních míst v květnu naopak mírně vzrostl (o 1,2 tis.) a opět tak platilo, že neobsazená místa v souhrnu převyšovala počet nezaměstnaných. Situace na domácím pracovním trhu zatím zůstává až nad očekávání příznivá a řadu firem trápí nedostatek vhodných pracovníků. Mírná technické recese z druhé poloviny loňského a ze začátku letošního roku měla na pracovní trh jen minimální dopad. V souhrnu za letošní rok očekáváme, že podíl nezaměstnaných osob mírně vzroste na 3,6 % z loňských 3,4 %.

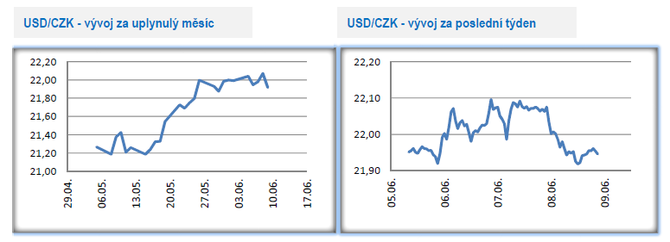

Vývoj USD/CZK

• Obchodování koruny vůči americkému dolaru v tomto týdnu setrvávalo v okolí hranice 22 CZK/USD. Ve čtvrtek dolar oslabil, avšak výraznější ztráty si zatím nepřipsal. Aktuálně se vyčkává na zasedání centrálních bank v USA a v eurozóně v příštím týdnu. A také na květnovou inflaci v USA, která bude zveřejněna ještě před zasedáním Fedu. Teprve poté lze na měnovém páru s dolarem očekávat výraznější pohyby.

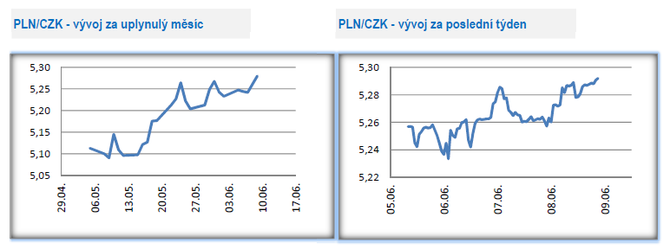

Vývoj PLN/CZK

• Koruna vůči polskému zlotému v průběhu tohoto týdne oslabovala a obchodování se ke konci týdne přesunulo k hladině 5,29 CZK/PLN. Z technického pohledu se i nadále obchoduje v postranním trendu cca 5,20 – necelých 5,30 CZK/PLN. Jaké jsou scénáře nejbližšího vývoje na tomto měnovém páru? (1) Obchodování se v červnu udrží ve zmiňovaném rozmezí 5,20 – 5,30 CZK/PLN. Toto je náš základní scénář od poloviny května. (2) Vývoj v červnu však zatím ukazuje, že si zlotý může připsat další zisky a vůči koruně ještě posílit. V tomto případě je další důležitou hladinou úroveň 5,40 CZK/PLN. Zlotý si totiž zatím udržuje silný apreciační trend vůči euru a začíná mu pomáhat i zjevně rychlejší pokles dynamiky spotřebitelské inflace v Polsku i v eurozóně. Zároveň zlotý zůstává imunní vůči vzkazům z Polské centrální banky (NBP), když část centrálních bankéřů začíná zřetelně signalizovat zahájení procesu snižování úrokových sazeb ve druhé polovině letošního roku.

• Zasedání NBP v tomto týdnu skončilo bez překvapení. Úrokové sazby byly ponechány beze změny a hlavní sazba tak setrvává na 6,75 %. Pravděpodobnost toho, že NBP sazby ještě zvýší, se výrazně snížila poté, co v květnu došlo k rychlejšímu zpomalení inflační dynamiky a podle nás bude inflace rychleji ustupovat i nadále a to nejen v Polsku a v ČR, ale zároveň i v eurozóně. Klíčové nyní je, kdy začne NBP sazby snižovat. Ve hře je první snížení sazeb již v letošním roce. Podle šéfa NBP A. Glapinského může snižování sazeb ze strany NBP začít za předpokladů, že inflace zpomalí pod 10 % r/r a zároveň bude dostatečně jistý inflační výhled (tj. že inflace bude dále zvolňovat).

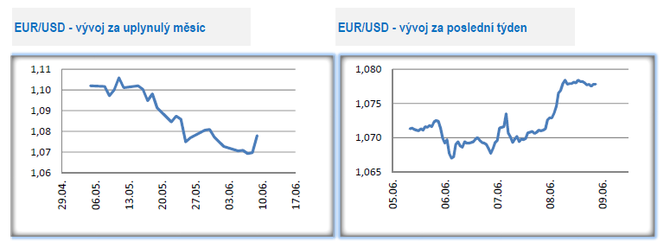

Vývoj EUR/USD

• Příští týden bude dominantě o centrálních bankách a v obou případech budou navíc zveřejněny aktualizované makroekonomické prognózy. Americký Fed zasedá ve středu (14/6) a tentokrát očekáváme, že Fed sazby nezvýší (tj. hlavní sazba setrvá v rozmezí 5 – 5,25 %). Důležitá bude komunikace Fedu ohledně případného zvýšení sazeb v červenci, ale popravdě i v tomto případě jsme k dalšímu zvýšení sazeb skeptičtí. Navíc v USA začíná zjevně zpomalovat inflace. Evropská ECB zasedá ve čtvrtek (15/6) a je téměř jisté, že ECB zvýší úrokové sazby o 25 bazických bodů (hlavní sazba na 4 %) a dále bude dále velmi záležet na komunikaci ohledně postupu ECB ve 3. čtvrtletí. ECB se bude i nadále rozhodovat podle příchozích dat (data dependent), ale díky rychleji zpomalující inflaci podle nás nelze vyloučit, že červnové zvýšení sazeb bude v rámci aktuálního cyklu zvyšování sazeb tím posledním.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory