Výhled na Q2 2023: Komodity zažívají fragmentaci. Co v Q2 čeká ropu, měď a zlato?

Klíčové komodity, ať už jde o ropu, měď, či železnou rudu, zahájily letošní rok výrazným posílením. Příčinou bylo přesvědčení, že postpandemické zotavení Číny, největšího světového spotřebitele surovin, dokáže bez problémů vykompenzovat temná mračna, která se stahovala nad jinými částmi světové ekonomiky. Mluvíme zejména o Evropě, která se dosud nevzpamatovala z loňské energetické krize, a Spojených státech, kde Fed ve snaze zkrotit inflaci zvyšoval sazby nejrychleji za celá desetiletí.

S postupem času se však stále jasněji ukazovalo, že růstový impuls, který znovuotevření Číny přineslo, není tak silný, aby vykompenzoval negativní dopady stoupajících sazeb, zvlášť když předseda Fedu Powell vzkázal trhům, že inflaci zkrotí „ať to stojí, co to stojí“. Trh to vnímá jako dláždění cesty k recesi, kdy je Fed připraven konat agresivní kroky nehledě na ekonomické dopady. Vyšší sazby tak budou panovat podstatně déle, než se původně předpokládalo.

Navzdory slibným známkám čínského zotavení se tak s komoditami závislými na ekonomickém růstu obchodovalo po zbytek čtvrtletí méně. Po vypuknutí bankovní krize navíc došlo k dalšímu propadu. Ale i když cena ropy po měsících obchodování v úzkém pásmu klesla, Čínu a průmyslové kovy spojené se zelenou transformací to příliš nepoškodilo. Drahé kovy naopak posílily, protože výnosy z dluhopisů klesly a Fed zmírnil svůj tón. Přiblížila se tak doba, kdy sazby mohou dosáhnout vrcholu.

Před druhým čtvrtletím vykazuje většina komoditních sektorů meziroční propad. Příčinou nejsou jen obavy o hospodářský růst, ale i výrazné posílení, které loni touto dobou vyvolala ruská invaze na Ukrajinu. Nejhůř jsou zasaženy sektory se značnou závislostí na růstu a poptávce jako energetika a průmyslové kovy. Ty v současnosti vykazují meziroční propad zhruba o 25 %. Zemědělský sektor se propadl o 6 %, hlavně kvůli prudkému zlevnění pšenice a bavlny, zatímco drahé kovy po březnových zmatcích našly podporu a dnes se obchodují na stejné hladině jako před rokem.

Výsledkem je uvolnění napětí na trzích, které bylo loni dosti citelné a které pomohlo investorům dosáhnout značných zisků. Dlouhodobý vzestupný potenciál komodit nikam nezmizel, ale dál trvá. Příčinami jsou klesající nabídka několika klíčových komodit způsobená nedostatkem investic (ještě umocněným současnou bankovní krizí), postupné zotavování Číny, celosvětová politická podpora energetické transformace, obnova infrastruktury a rizika spojená s čím dál nepředvídatelnějším počasím.

Jelikož jednoznačné řešení ukrajinské války není na dohled, dochází na komoditních trzích k fragmentaci, která je i tématem těchto čtvrtletních výhledů. Patrně nejnaléhavěji je cítit v energetice, kde sankce proti Rusku vytvořily energetický trh o dvou nebo snad dokonce třech vrstvách, což vede k zásadní změně světových přepravních tras. Delší lodní trasy a delší doba strávená na moři s sebou přináší tlak na zvyšování přepravních kapacit a nákladů. Například ruská ropa a palivové produkty vyvážené přes Balt obvykle do Rotterdamu si teď musí najít kupce podstatně dál – na Středním východě, v Indii, v Číně a dokonce v Jižní Americe.

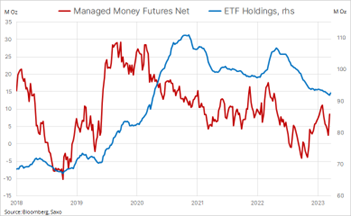

Drahé kovy čekají s posílením, až sazby dosáhnou vrcholu

Zlato a stříbro mají i nadále potenciál posilovat. Jak předpovídaly naše výhledy na 1. kvartál, strávilo zlato první čtvrtletí obchodováním v pásmu mezi 1800 a 1950 USD a nyní vídáme čím dál častější známky, že by se mohlo v nadcházejících měsících pokusit o dosažení nového rekordu a vyšplhat nad 2100 USD. Pokud se mu to podaří, může se i stříbro, jako ušlechtilý kov s průmyslovým využitím, vrátit k 26 USD za unci, a i když je tato hladina nižší, než námi předpovídaných 30 USD, vzhledem k aktuálním růstovým obavám je to pochopitelné.

Hlavními faktory, které podpoří udržitelné zvýšení ceny, budou patrně trvalejší výrazná poptávka ze strany bank, která pomohla cenám už v roce 2022, kdy prudce rostl dolar i dluhopisové výnosy, a obnovení investiční poptávky ze strany ETF, které teď byly celé měsíce čistými prodejci. Hedgeové fondy, které otevírají nové pozice podle aktuálního vývoje trhu, budou i nadále pomáhat zlatu v růstu v dobách posilování, ale zároveň ho budou tlačit níž v období korekcí.

Měď dál vydělává na přechodu na zelenou energii

V našem minulém výhledu jsme na rok 2023 předpovídali vyšší ceny mědi. Zároveň jsme varovali, že po počátečním posílení způsobeném obchodníky a spekulanty, kteří počítají s růstem poptávky po zotavení Číny, bude potřeba tvrdé práce, která tyto zisky podpoří. Udržet je lze totiž pouze skutečným navýšením fyzické poptávky. Zvlášť když se dá v letošním roce čekat zvýšení nabídky, protože má být realizováno hned několik projektů. Podle nás se bude měď v nadcházejících měsících obchodovat převážně v pásmu od 3,75 do 4,50 USD, ale nakonec je prolomí a někdy ve druhé půlce roku dosáhne nového rekordního maxima.

Tento názor zastává i řada významných fyzických obchodníků a těžařských společností a vycházejí při tom z nabídkových omezení a vyhlídek na růst poptávky kvůli elektrifikaci v rámci přechodu na zelenou energii. V březnu, kdy ropa v jednom okamžiku klesla o více než 12 %, činily ztráty mědi necelá 4 %, což podle našeho názoru ukazuje, že rostoucí poptávka výrobců elektromobilů a firem zabývajících se výrobou elektřiny z obnovitelných zdrojů, energetických úložišť a přenosových sítí už dnes dokáže vykompenzovat zpomalení čínského realitního sektoru – který byl v posledních letech jedním z klíčových zdrojů poptávky – i ekonomické ochlazení Západu.

Tento vzestup zelené poptávky bude nejspíš ještě dál sílit a v takovém případě nakonec vyhlídky na čím dál napjatější trh doženou v následujících letech ceny mědi až k novým rekordním maximům. Číně, která je už dnes významným zdrojem „zelené“ poptávky, začnou čím dál víc konkurovat Spojené státy. Tamní Protiinflační zákon ( Inflation Reduction Act , IRA), nejvýznamnější součást klimatické legislativy v historii USA, už inspiroval evropské politiky k navržení Zákona o klimaticky neutrálním průmyslu ( Net Zero Industry Act, NZIA). To vše povede k dalším subvencím a podpoře přechodu na zelenou energetiku a spolu s tím i k růstu poptávky po tzv. „zelených“ kovech, kam patří mimo jiné aluminium, lithium, kobalt a nikl.

Ropa mezi slabostí rozvinutých a silou rozvojových trhů

V souladu s naší predikcí se ropa Brent po většinu prvního čtvrtletí obchodovala mezi 80 a 90 USD. Potom ji ale bankovní krize a strach z recese srazily k 70 USD, jak se investoři snažili snížit svou expozici. Druhé čtvrtletí tak začíná na neočekávaně nízkém výchozím bodě a podle nás je jen malá šance, že by se v nadcházejícím čtvrtletí vrátila nad 90 USD. Příčinou bude ekonomické zpomalení v USA a v Evropě, které je protiváhou stávajícího výrazného zotavení čínské poptávky. Jak ve své zatím poslední měsíční zprávě uvádí agentura IEA, ropným trhem v současnosti zmítají protichůdné vlivy, nabídka převyšuje dosud nevýraznou poptávku a zásoby se vyhouply na 18měsíční maximum.

Kromě toho, že se na poptávce negativně podepisují současné rostoucí obavy z recese, zároveň překvapily i nabídkové vyhlídky. Rusko totiž navzdory tomu, že je terčem sankcí mnoha západních zemí, drží svou produkci téměř na předválečné úrovni. Svou ropu a palivové produkty teď neposílá Evropě a jejím spojencům z G7, ale asijským kupcům, zejména v Indii a Číně, ale i v Turecku, v Africe a na Středním východě, takže k růstu cen na celosvětové scéně zatím nedošlo.

Všimněte si, že se ropa Brent i během březnového odprodeje udržela v backwardaci a rafinérské marže se zvýšily. Pokud tyto tržní podmínky vydrží, bude prostředí i nadále příznivé pro růst cen. Celkově však nelze pochybovat o tom, že bude druhé čtvrtletí náročné. Rostoucí poptávku z Číny vyváží snaha o zajištění stability finančních trhů a slabší dolar může podpořit růstové vyhlídky rozvojových ekonomik.

Ole Hansen, hlavní komoditní stratég Saxo Bank

Ole Hansen začal pro Saxo Bank pracovat v roce 2008 a od roku 2010 pracuje jako hlavní komoditní stratég. Jeho prací je tvorba strategií a analýz globálních komoditních trhů definovaných fundamentálními ukazateli, náladou trhu a technickým vývojem.

Ole Hansen je autorem týdenních zpráv, které mapují vývoj na trzích s komoditami a současně klientům poskytují názory na obchodování v rámci značky SaxoStrats. Pravidelně přispívá do vysílání i tištěných médií jako jsou CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times a Telegraph. Před příchodem do Saxo Bank pracoval Ole Hansen 18 let v londýnské City jak v obchodě, tak i v oblasti multi-asset hedgeových fondů. Má zkušenosti s obchodováním i investicemi a je respektovaným stratégem, který se pravidelně setkává s klienty Saxo Bank po celém světě. Bankovní vzdělání získal Ole Hansen v Danske Bank.

Skupina Saxo Bank je přední fintech specialista, který přináší lidem investiční příležitosti na kapitálových trzích. Jako globální lídr v oblasti investic a obchodování s různými aktivy usiluje o realizaci své vize umožnit lidem naplňovat vlastní finanční aspirace.

Společnost Saxo byla založena v dánské Kodani v roce 1992 a stala se jednou z prvních finančních institucí, které nabídly platformu pro online obchodování, jež dává běžným investorům k dispozici stejné nástroje a stejný přístup k trhům, jaký mají profesionální obchodníci, velké instituce a manažeři investičních fondů. Jako nejpokrokovější banka, která představuje pro klienty nejlepší možnou volbu, nabízí Saxo široký přístup na globální kapitálové trhy napříč všemi třídami aktiv a umožňuje jim obchodovat z jediného maržového konta s více než 40 000 instrumenty ve více než 20 jazycích. Skupina Saxo Bank má více než 120 partnerů mezi finančními institucemi, a umožňuje tak nabídnout klientům komfortnější investování prostřednictvím technologií otevřeného bankovnictví. Saxo svým klientům a partnerům přináší nástroje, platformy a znalosti.

Skupina Saxo Bank je držitelem čtyř bankovních licencí a je regulovaná v celosvětovém měřítku. Saxo je globální společnost s lokálním zastoupením, celková hodnota aktiv jejích klientů přesahuje 45 miliard EUR a zaměstnává více než 2100 odborníků ve finančních centrech po celém světě, včetně Londýna, Singapuru, Amsterdamu, Curychu, Dubaje, Šanghaje, Hongkongu a Tokia. Servis pro klienty ve střední a východní Evropě zajišťuje centrála Saxo Bank v Praze.

Přečtěte si také

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Příbuzné stránky

- Komodity a deriváty - kurzy komodit, potravin, obilnin, surovin, kovů a energii

- Zemědělské komodity, agro komodity - cena pšenice, kukuřice, kakaa

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada