Ultrajádrová inflace a otázka návratu k režimu z doby před rokem 2020

Na to, aby se dlouhodobě znatelně změnila monetární politika a podmínky na trzích, nemusí podle mě docházet k dlouhodobějšímu výraznému přestřelování inflačního cíle. Stačí se překlopit z „mírně pod“ na „mírně nad“. Další vývoj ale ani tak není zřejmý. Objevují se dokonce indikátory, které ukazují na mohutný „podkladový“ pokles inflace, a tudíž alespoň částečný návrat k předchozímu standardu.

Někteří ekonomové poukazují na to, jak se chová inflace v USA, pokud jí očistíme od nákladů spojených s bydlením. Tedy o položku, která je silně dozadu hledící. Tématu se věnuje i stratég Albert Edwards, který v následujícím grafu ukazuje jádrovou inflaci očištěnou zmíněným způsobem (podobnou analýzu zpracoval třeba Natixis). Usuzuje z něj, že ve Spojených státech již panuje silný dezinflační trend a inflace ve skutečnosti klesla zpět ke 2 %:

Zdroj: Twitter, Albert Edwards

Zdroj: Twitter

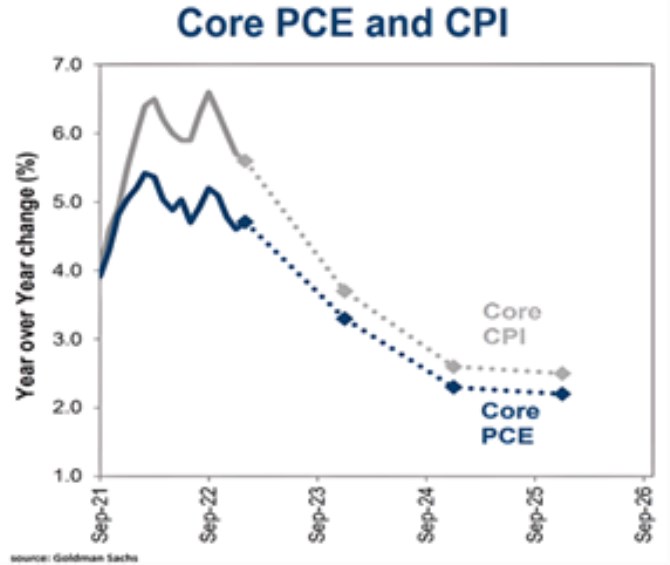

Jak u výdajů na osobní spotřebu, tak u tradičního indexu spotřebitelských cen čekají ekonomové JPMorgan pokles. Na konci letošního roku by se konkrétně inflace měla pohybovat stále znatelně nad 3 %, na konci roku příštího znatelně nad 2 % a v podstatě to samé platí o roku 2025.

K inflačnímu cíli centrálních bank jsme se nedopracovali nějakou všeobecně uznávanou cost-benefit analýzou 2% inflace a jejích alternativ. Jde spíše o postupně vzniklý úzus, hrubý a zdaleka ne unisono přijímaný odhad toho, co by ekonomice celkově asi tak prospívalo. Z tohoto pohledu je celkem jedno, jestli bude inflace dlouhodobě na 2 %, či třeba na 2,2 % (predikce pro rok 2025). Jedno to ale ani zdaleka nemusí být na straně celkového nastavení monetární politiky:

Po finanční krizi inflace v USA a některých dalších ekonomikách trendově podstřelovala cíl ve výši 2 %. To sebou neslo nutnost/možnost uvolněné monetární politiky. Pokud bude inflace nyní dlouhodobě byť jen mírně přestřelovat, tato nutnost/možnost plně odpadá. Ve větším extrému by byla nahrazena nutností politiky utažené. Malý posun inflace z „mírně pod 2 %“ k „mírně nad 2 %“ tak může znamenat hodně velkou změnu na finančních trzích. Pokud se ale vrátím k prvnímu grafu, ten by téměř napovídal, že nový finančně-ekonomický režim nenastává.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?