Vyhneme se recesi? Historie má jasnou odpověď: ne a ani to nechcete

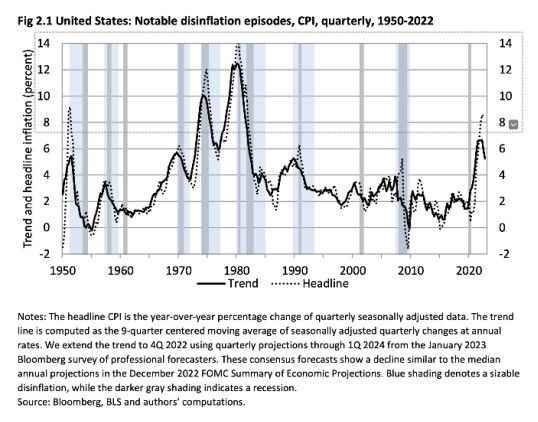

Jak se v minulosti dařilo snižovat inflaci? A jakými náklady? Historická analýza (16 desinflací, 4 vyspělé ekonomiky, od roku 1950) nám dává několik důležitých lekcí ohledně procesu desinflace.

1) Všechny velké desinflace byly spojeny s recesí. Pokud by se současná desinflace obešla bez recese, tak by to bylo bezprecedentní. Na finančních trzích se tvrdí, že "tentokrát je to jinak" jsou 4 nejvíce nebezpečná slova v investování. Proto centrální banky (Fed a ECB), když viděly, jak odolné jsou ekonomiky, a že v letošním roce by se mohly vyhnout recesi, tak daly jasně najevo, že vrchol sazeb bude výš.

2) Čím nižší počáteční úroveň inflace, tím vyšší náklady na snížení inflace o jeden procentní bod.

3) Rychlejší desinflace s sebou nese menší náklady. To je důležitá lekce. Prodlužování horizontu měnové politiky (ČNB), vymlouvání se na dočasnost apod. nebo nedávné doporučení Haldane jde proti této lekci.

4) Příliš brzké nebo příliš velké uvolnění politiky před dokončením desinflace zvyšuje kumulativní náklady desinflace. Tohle naopak mluví proti naší prognóze, že ČNB bude snižovat sazby, už když se inflace dostane pod deset procent, tedy ve třetím čtvrtletí tohoto roku. Respektive, ČNB to udělat může, ale historie říká, že by měla se snížením sazeb počkat, až bude inflace skutečně zkrocená.

5) Odhady využívající data od 60. let 20. století vykazují větší perzistenci inflačních šoků než modely, které berou v potaz jen období nízké inflace (1985-2019). A modely s daty od 60. let lépe vysvětlují růst inflace v posledních letech. Jinými slovy, naše modely si nepamatují období s vyšší inflací, proto nám říkají, že inflace nemůže zůstat vysoká delší dobu. Říkají nám naopak, že inflace bude rychle vyklesávat a s ní budou rychle klesat i úrokové sazby. Klíčovou otázkou tedy je, zda se změnily parametry v ekonomice (chování lidí a firem) nebo ne. Například, zda ČNB dělá dobře, když předpokládá ve svém základním scénáři prognózy, že inflační očekávání jsou ukotvená.

6) Proces inflačních očekávání před rokem 1985 má mnohem větší zpětně orientovanou složku, což odpovídá nedostatečné důvěryhodnosti měnové politiky. Pošramocená kredibilita (co mi to jen...) náklady na desinflaci zvýší.

Jaké jsou implikace pro současnou měnovou politiku?

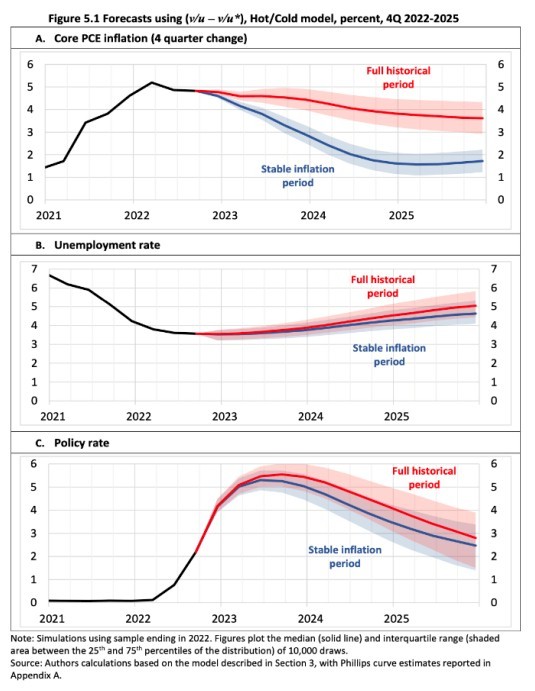

1) Autoři ukazují, že k tomu, aby Fed dosáhl svého 2% inflačního cíle do roku 2025, bude zapotřebí dalšího zpřísnění měnové politiky. A většího nárůstu nezaměstnanosti. A recesi.

2) Měnová politika by měla být preemptivní a méně gradualistická, aby došlo ke snížení nákladů desinflace = zvýšit sazby, a to tak, že rychle a raději víc. Vyplatí se to. Takže klobouk dolů před minulou bankovní radou, která se odhodlala úrokové sazby razantně zvýšit.

3) Desinflace si bohužel vyžádá oběti = recesi, vyšší nezaměstnanost. Tyto náklady jsou ale nižší než náklady spojené s inflací, pomalejší desinflací.

4) Nestahovat kalhoty, když brod je ještě daleko = nesnižovat sazby příliš brzo, ještě před ukončením procesu desinflace.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kdo má dnes svátek?

- Kdy má svátek Kateřina

- Podpora v nezaměstnanosti - máte nárok?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- RUB ruský rubl, historie kurzů měn

- Forex online a historie

- Index PX, Burza Praha - historie, vývoj

- EUR průměrné kurzy 2024, historie kurzů měn

- Vyhneme se recesi? Historie má jasnou odpověď: ne a ani to nechcete

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory