Inflační cílování vs. představivost

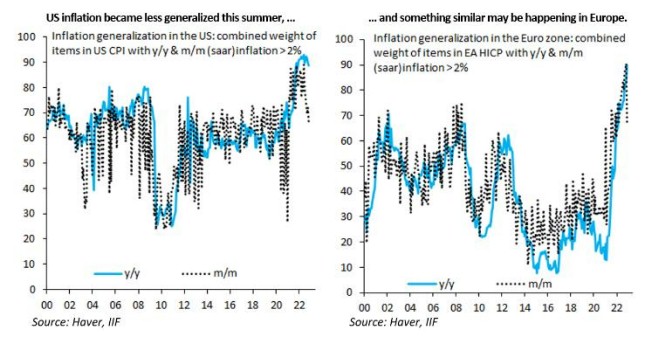

Analýza IIF ukazuje, že EMU následuje USA v náznacích zpomalení inflace. Jako předstihový indikátor používá podíl položek ve spotřebním koši, jejich ceny rostou rychleji než 2%. V USA tento podíl rychle vyklesává na úrovně, které jsme viděli před covidem. V EMU obrat taky nastal, se zpožděním za USA a nyní jsme vysoko. Každopádně IIF doporučuje ECB připravit se na obrat ve své rétorice.

Píše, že v posledních dvou letech centrální banky udělaly dva mini monetární chyby. První z nich je, že centrální banky zpočátku příliš pomalu přistupovaly k utahování politiky a nesprávně diagnostikovaly velký, trvalý a široce založený růst cen jako mírný, dočasný a specifický pro energetiku. A druhou chybou bylo, že následně se pustily do hry na dohánění inflace i vlastní důvěryhodnosti. A to v době, kdy poptávka začala stagnovat, což podle Andyho zhoršilo už tak špatnou situaci v reálné ekonomice, zpochybnilo to moudrost centrálních bankéřů a udržitelnost zpřísňování měnové politiky.

Zdržet se ve zpřísňování měnové politiky a zabránit poškození ekonomiky? Nebo přitáhnout šrouby a omezit budoucí inflační tlaky? Nejistota a časté přehodnocování taktiky vedla k volatilitě na finančních trzích, ale i k rozkolísanosti inflačních očekávání.

Jeho diagnostika inflace: problémy v globálních dodavatelských řetězcích, geopolitické problémy, nedostatek lidí (a tlaky na trhu práce). Jde o posun, který je zrcadlový ke zlatému věku globalizace, kdy naopak inflace byla nižší. Oprava tohoto mechanismu bude trvat roky.

Haldane tvrdí, že velké a trvalé globální nabídkové šoky tohoto typu staví tvůrce měnové politiky před dilema, zda tolerovat nebo ne vyšší inflaci. Podle něj je jednou z možností držet se současných cílů a překračování inflace vysvětlovat jako sled neočekávaných cenových překvapení. Protože však další překročení cenových limitů by bylo vším jiným než překvapením, hrozí, že tento přístup dále srazí již tak oslabenou důvěryhodnost centrálních bank.

Druhou možností je trvale posunout úroveň inflačních cílů nahoru, například na 3 %, čímž by se snížil rozsah potenciálních překročení inflačních cílů. To se mu také nelíbí, protože podle něj je problémem trvale vyšší úroveň světových cen, nikoliv míra inflace v jednotlivých zemích.

Třetí a preferovanou možností by bylo využití flexibility přirozeně zabudované do cílování inflace. Toho by bylo možné dosáhnout buď transparentním prodloužením horizontu, v němž se inflace vrací k cíli, například z jednoho až dvou let na tři až čtyři roky. Nebo radikálněji, vzhledem k tomu, že si nemůžeme být jisti, jak dlouho budou vyšší světové ceny přetrvávat, dočasným pozastavením inflačních cílů s doprovodným příslibem jejich opětovného stanovení v nejbližším možném termínu v budoucnosti.

Flexibilita horizontů, a nikoli samotných cílů, by ekonomiku ochránila v krátkodobém horizontu, zatímco ve střednědobém horizontu by inflace zůstala svázána s cílem. Právě pro takové okamžiky bylo cílování inflace koncipováno jako "omezená diskrece". Nyní nastal čas uplatnit kvalifikované uvážení.

A uzavírá, že „vzhledem k vysoké inflaci a křehkým inflačním očekáváním lze tvrdit, že jakékoli zásahy do měnových rámců, které nám dobře sloužily, jsou tou nejhorší možnou reakcí. Ve skutečnosti je to ta druhá nejhorší. Nejhorší by bylo rigidně se držet stávajících cílů a buď je nadále neplnit, nebo zbytečně poškodit rodící se růst. Mnohem lepší je pružná třetí cesta, která by mohla nasměrovat kurz mezi těmito skalisky.“

To je přece přesně, co teď dělá ČNB. Takže to máme posvěcené. Jeho argumentace není špatná. Zároveň má několik silných předpokladů. Za prvé, jednou tvrdí, že jde o problém posunu cenové hladiny, nikoliv míry inflace. Ale také říká, že globalizace, která snížila míru inflace, tak teď si bude roky prodělávat opačný proces. Proč by proces deglobalizace neměl mít dopad na míry inflace? Za druhé, inflační cílování je velmi spojené s inflačními očekáváními. A historie ukazuje, že inflační očekávání se mohou velmi rychle ve světle vyšší inflace odtrhnout od inflačních cílů. Jejich zkrocení je pak dlouhé a nákladné. Za třetí, negativní dopady na ekonomiku hodně souvisí se strukturou bilancí: vysoký podíl hotovosti a vkladů ve finančním bohatství a relativně nízké zadlužení (welcome in Czechia) zvyšuje dlouhodobé náklady inflace. V ČR byl na konci 2021 podíl hotovosti a vkladů domácností na HDP cca 65% a úvěrů domácností 34%. Inflace snižuje reálnou hodnotu jak vkladů, tak úvěrů. Proto má inflace v ČR výrazně vyšší negativní dopady na domácnosti než v UK, kde podíl úvěrů převyšuje hotovost a vklady.

David Navrátil

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflační očekávání - Aktuální vývoj inflačních očekávání, význam inflačních očekávání

- Dnešní Inflační zpráva osvětlí předpoklady inflační predikce ČNB

- Odkud vane inflační vítr a asymetrie symetrického inflačního cíle

- Inflační očekávání: Inflační očekávání v horizontu tří let - podniky, Sezonně neočištěno, Procenta, Čtvrtletní

- Inflační očekávání: Inflační očekávání domácností - Eurozóna, Sezonně očištěno, Saldo odpovědí, Měsíční

- KB vs. Erste vs. VIG: Silné a slabé stránky finančního sektoru na pražské burze

- Erste vs. Česká spořitelna = -28% vs. +8% - zajímavé měsíční srovnání

- Republikáni vs. demokraté, lidé z hedge fondu vs. soud

- Apple vs. FBI, soukromí vs. bezpečnost

- Zlato vs. dluh aneb Velká hospodářská krize vs. rok 2016 - Diskuze, názory, doporučení a hodnocení

- Zlato vs. dluh aneb Velká hospodářská krize vs. rok 2016

- Zprávy o zlatě - Zlato vs. dluh aneb Velká hospodářská krize vs. rok 2016

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada