Globální dlužník poslední instance

Zejména mohutná fiskální podpora vedla v předchozích letech k nevídanému růstu úspor amerických domácností. Ten je spojován s řadou doprovodných jevů, včetně spekulací na akciovém trhu a dalších aktivech k tomu lehce zneužitelných. Síla rozvah spotřebitele pak byla a někdy ještě je zmiňována jako faktor, který by měl zvyšovat odolnost celé ekonomiky, a tudíž snižovat riziko recese. Je tomu tak?

1. Úspory a cyklus: Pokud chce centrální banka snížit agregátní poptávku a ochladit ekonomickou aktivitu, pak jakýkoliv faktor jdoucí proti této snaze znamená, že tato snaha bude intenzivnější. Jinak řečeno, silné rozvahy domácností a silná spotřeba z nich plynoucí by v konečném důsledku znamenaly pouze to, že Fed by zvedal sazby a utahoval více, než kdyby rozvahy byly slabé. Je to podobný efekt jako ten točící se kolem uvolněných finančních podmínek, o kterých jsem tu psal nedávno.

Zdroj: Twitter

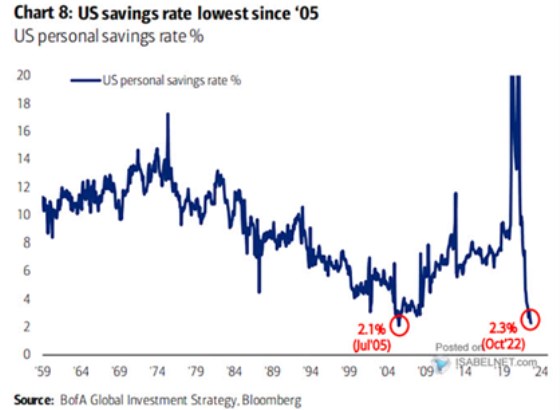

2. Úspory a strukturální (ne)rovnováhy: Spojené státy jsou někdy nazývány globálním spotřebitelem poslední instance. Jde o jakousi narážku na funkci centrálních bank, kterou je věřitel poslední instance. Možná by tak ale bylo ve vztahu ke Spojeným státům hovořit jako o dlužníku poslední instance. Uvedený graf přitom ukazuje, jak vznikl. Vidíme v něm totiž dlouhodobě klesající míru úspor, která si sáhla na své dno před finanční krizí, ale pokud dáme stranou exces posledních let, drží se stále relativně nízko.

Jak to vše souvisí?

Pokud nějaká země více utrácí, než spoří, půjčuje si na svou spotřebu a investice od zbytku světa. Tedy od té jeho části, která zase více uspoří, než utratí. Spojené státy jsou silným zástupcem první skupiny. Ve světě s celkově slabou poptávkou (silným sklonem spořit) je pak jejich poptávka pro zbytek světa přínosem – jsou oním spotřebitelem poslední instance. Nerozlučně to s sebou samozřejmě nese to, že USA se u zbytku světa zadlužují (zároveň tam exportují svá pracovní místa přes export poptávky). Jsou tedy oním spotřebitelem/dlužníkem poslední instance, protože kupují u těch, kteří chtějí prodávat (ne sami spotřebovávat) a zároveň půjčovat.

Celkově jde o příběh takzvaných globálních nerovnováh, který jde vyprávět z mnoha někdy méně, někdy více smysluplných úhlů a rovin. Každopádně graf by ukazoval, že přes mohutnou cyklickou vlnu k žádnému strukturálnímu posunu (zatím) nedošlo. Právě strukturálně vyšší míra úspor v USA (a nižší ve zbytku světa) je přitom v podstatě nutným předpokladem toho, aby ony nerovnováhy začaly udržitelně klesat. Tedy mimo jiné toho, aby dlužníci spláceli a věřitelé si nechali splácet (!).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Registry dlužníků - negativní, ale i pozitivní informace o dlužnících

- České firmy a dlužníci: firmy se proti dlužníkům nechrání

- IIF: Globální dluh dosahuje 325% globálního HDP

- IFF: Globální zadlužení v 1Q20 stouplo na 258 biliónů USD = 331% globálního HDP a dále roste

- G20 se zavázala podpořit globální ekonomiku, bude řešit globální surovinové přebytky, členové nebudou úmyslně devalvovat své měny

- Světová banka zvyšuje odhad globálního růstu ze 2 na 2,7%, vidí ale křehké globální zotavení, inflační rizika v Asii

- Za poslední půlrok vyčerpala ČR pětkrát víc unijních prostředků než za poslední dva roky

- Globální reakce na koronavirus: příspěvek Komise k nástroji pro globální přístup k vakcíně proti COVID-19 (COVAX)

- Wells F.: Růst globálního obchodu povážlivě zeslábl, konec rozvoje globálních řetězců

- MMF vidí 25procentní riziko globální recese, snižuje odhad globálního růstu

- Globální reakce na koronavirus: Komise se připojuje k nástroji pro globální přístup k vakcíně proti COVID-19 (COVAX)

- OPF GLOBÁLNÍ - Akcie OPF GLOBÁLNÍ, cena akcie online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky