čnBlog – Dlouhodobé dopady vysokých cen energií: Kdo nakonec vydělá?

Prudký růst cen energií představuje pro dovozce energií negativní nabídkový šok, který zvyšuje inflaci, snižuje ekonomickou aktivitu i blahobyt domácností. Nepříznivost tohoto šoku je zvýrazněna tím, že krátkodobé cenové elasticity energií jsou nízké, cenový šok se tedy do značné míry promítá do hospodaření firem i domácností. V delším období však existují mechanismy, které umožňují snižovat energetickou intenzitu ekonomické aktivity. V tomto článku na příkladu ropy a zemního plynu ukazujeme, že energetická intenzita ekonomické aktivity výrazně klesá zejména v obdobích vysokých cen energií. Z krátkodobého hlediska na růstu cen energií vydělávají země, které jsou jejich vývozci. Z dlouhodobého hlediska období vysokých cen energií vedou ke snížení spotřeby energií a čistí vývozci energií si tak ukrajují menší díl HDP dovozců energií.

1. Krátkodobé dopady vysokých cen energií

Šok do cen energií představuje negativní nabídkový šok a náročný úkol pro měnovou politiku. Negativní nabídkový šok zvyšuje inflaci, snižuje ekonomickou aktivitu i blahobyt domácností. Tím zároveň představuje netriviální výzvu pro měnovou politiku. Na rozdíl od negativního poptávkového šoku (pokles cen při poklesu HDP), kdy uvolnění měnové politiky vede jak k návratu inflace k cíli, tak podporuje ekonomickou aktivitu, boj s inflací v případě negativního nabídkového šoku má negativní dopady na ekonomickou aktivitu. Dilema mezi bojem proti inflaci a záchranou ekonomiky bylo palčivé v 70. letech 20. století v souvislosti s ropnými šoky (Bernanke, 2004, Romer a Romer, 2013). Toto dilema je akutní i dnes, kdy v souvislosti s ruskou agresí na Ukrajině došlo k dramatickému růstu cen energetických surovin spolu se zhoršením výhledu růstu světové ekonomiky a zvýšením rizika recese v klíčových ekonomikách.

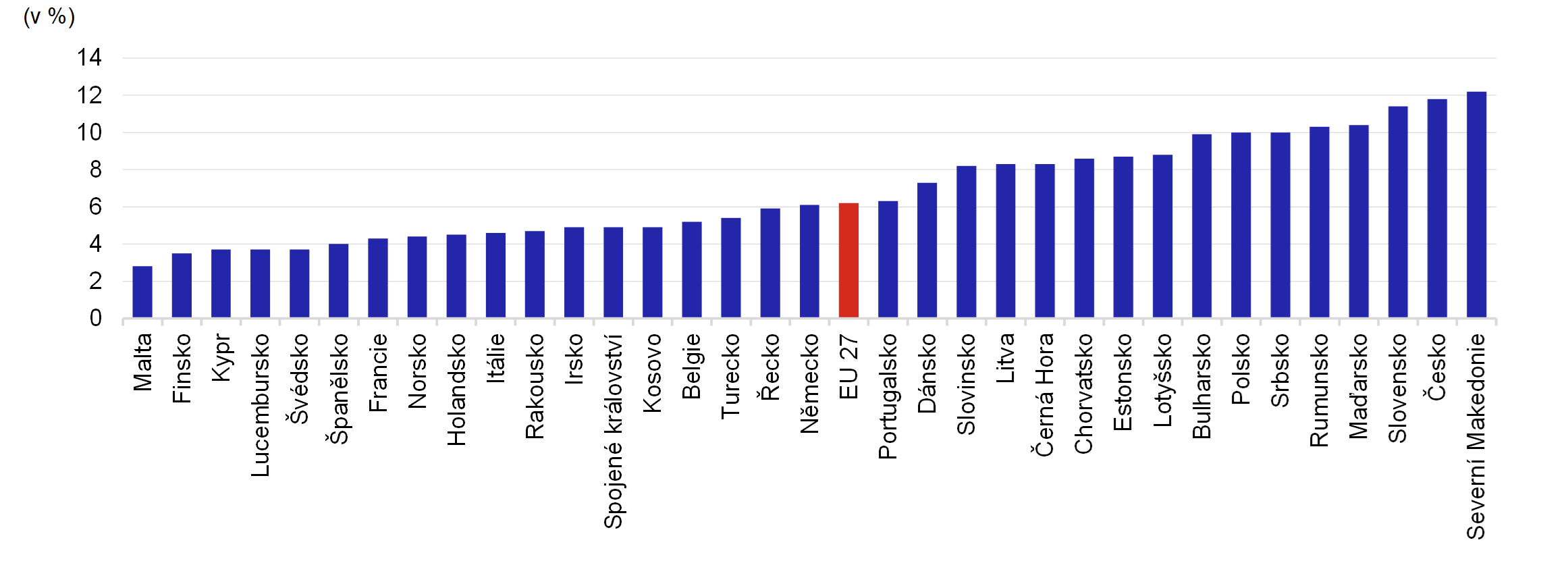

Šok do cen energií je palčivý zejména z krátkodobého hlediska. V krátkém období jsou technologické postupy firem fixovány a investice do modernějších a efektivnějších strojů a zařízení vyžadují čas. Stejně tak je pro mnohé domácnosti obtížné narychlo změnit systém vytápění, investovat do zateplení nebo změnit celkové návyky. Energie se v podílejí nemalým podílem na celkové spotřebě domácností (graf 1). Vysoké ceny energií tak omezují dostupné finance na ostatní spotřebu. Pro část z nich pak investice do zvyšování energetické efektivnosti mohou být nedostupné.

Graf 1 – Podíl nákladů na energie na celkové spotřebě evropských domácností

(Pro zvětšení klikněte sem, graf se otevře v novém okně.)

Zdroj: Eurostat Household Budget Survey (HBS).

Pozn.: Data za rok 2015. Data jsou k dispozici v 5letých intervalech, rok 2020 ještě není dostupný pro celou EU. Statistika HBS se může lišit od statistiky spotřeby domácností podle národních účtu, což je způsobeno mj. rozdílnými váhovými schématy a cenovými indexy.

Tento šok má i své sociální náklady. Obecně platí, že výdaje domácností na energie jsou regresivní, tj. že chudší domácnosti vydávají na energie vyšší procento svých výdajů než domácnosti bohatší (viz např. Flues a Thomas, 2015). Z dlouhodobého hlediska může být také pro chudé domácnosti obtížnější investovat do zateplení či alternativních zdrojů tepla. Zhoršení socio-ekonomické situace pak může mít řadu sekundárních negativních sociálních (kriminalita, vzdělanostní vyloučení) i politických dopadů (jako např. nárůst podpory extremistických politických proudů).

Změny cen energií představují šok do směnných relací, a vedou tak k redistribuci bohatství mezi zeměmi. Ceny energií, kterým jsou vystaveny firmy a domácnosti, kolísají z mnoha příčin: může to být vyčerpání nějakého zdroje energie, politika ochrany klimatu, která může koncové ceny energií ovlivňovat jak přímo (daně), tak nepřímo (pobídky), a konečně jsou to geopolitické události, které v kolísání cen energií hrají jednu z dominantních rolí. Jak ropné šoky v 70. letech, tak současný dramatický růst cen energií, mají nepochybně své geopolitické kořeny. Vzhledem k tomu, že některé země jsou čistými vývozci energií a jiné dovozci, mají tyto geopolitické události své dopady na toky bohatství mezi zeměmi. To se týká ostatně i současné situace, kdy omezování dovozů energetických surovin z Ruské federace západními zeměmi v podstatě umožňuje Ruské federaci získávat skrze směnné relace značnou rentu ze svých energetických zdrojů (viz např. Hausman a kol., 2020). Použití objemově definovaných sankcí (tak jak se to nyní děje i ve vztahu EU a Ruské federace, kdy se EU rozhodla snížit odběr z Ruské federace) totiž umožňuje vývozci surovin zvyšovat jejich cenu tak, aby jeho příjmy zůstaly do značné míry nedotčeny.[1]

Krátkodobě vysoké ceny energií znamenají přesun bohatství od zemí dovážejících energie k vývozcům. Dlouhodobé efekty však nejsou zřejmé. Z dlouhodobého hlediska existují mechanismy, které umožňují ekonomickým subjektům se na vysoké ceny energií adaptovat. V delším období mohou firmy nakoupit nové a účinnější stroje a zařízení, dochází k investicím do nových technologií, které zvolna pronikají na trh.[2] Z agregátního hlediska pak energetickou intenzitu, tj. poměr množství spotřebovávané energie vůči HDP, snižuje „kreativní destrukce“. Firmy, které se nedokáží adaptovat, z trhu odchází, naopak roste podíl firem, jež se přizpůsobit dokázaly a snížily spotřebu energie na jednotku produkce. Domácnosti, mnohdy i s vládní podporou, také zlepšují energetickou efektivnost vytápění bydlišť, vyměňují osobní vozidla i další domácí zařízení na úspornější. Cenová elasticita je tak v dlouhém období mnohem větší než v období krátkém.[3] Na druhou stranu, pakliže vedou dlouhodobě vysoké ceny energií k poklesu energetické intenzity zemí, může docházet k tomu, že vývozci energií budou v delším horizontu dostávat za své energie stále menší díl pomyslného „koláče“ HDP dovozců energií.

2. Vysoké ceny energií a dlouhodobý pokles energetické intenzity

Dnes více než 80 % celosvětové spotřeby primární energie tvoří fosilní paliva. Z toho 31 % připadá na ropu, 27 % na uhlí a 25 % na zemní plyn (Grafy 2 a 3). Nukleární energie, biomasa, solární, vodní a větrná energie, a také jiné druhy energie vyrobené z obnovitelných zdrojů představují jen malou část přímé spotřeby primární energie. Zároveň ke značné diversifikaci zdrojů energie došlo již v polovině minulého století a různé obnovitelné zdroje byly objeveny zhruba v 80. letech. Od té doby doznala změn především teritoriální struktura energetického mixu, spojená zejména s exponenciálním růstem spotřeby energie v Číně a asijském regionu obecně. Po globální ekonomické a finanční krizi Čína vystřídala Spojené státy na 1. místě žebříčku spotřebitelů energie. Struktura energetického mixu Asie ovšem zůstává odlišná například od evropských ekonomik. Zatímco v Asii je nejvýznamnější energetickou složkou uhlí, v EU dominují ropa (36 %) a plyn (24 %). Podíl uhlí je v Evropě malý s výjimkou Česka, Polska, Bulharska a také Estonska.[4] Ropa a plyn tak pro nás představují nejzajímavější položky pro analýzu energetické intenzity. Vzhledem k dostupnosti dat je daná analýza zaměřená na energetickou intenzitu od 60. let 20. století.

Graf 2 – Primární spotřeba energie podle zdroje

Zdroj: Our world in data. Zmíněný zdroj používá historické statistické údaje ze Smil (2017) a od roku 1965 BP Statistical Review of World Energy. Vlastní výpočet.

Pozn.: Data do roku 2021.

Graf 3 – Struktura primární spotřeby v EU 27 a v Asii

Zdroj: Our world in data. Zmíněný zdroj používá historické statistické údaje ze Smil (2017) a od roku 1965 BP Statistical Review of World Energy. Vlastní výpočet.

Pozn.: Struktura spotřeby energie v EU 27 a v Asii v roce 2021

Období od roku 1960 do současnosti lze rozdělit na období různě vysokých cen energií. 60. léta a začátek 70. let byl ve znamení extrémně levné ropy i zemního plynu. První náhlou změnou byly ropné šoky v 70. letech, kdy se dostala cena ropy i zemního plynu na do té doby nevídané hodnoty. Tyto vysoké ceny přetrvávaly do roku 1985, kdy se cena ropy zhroutila. Poté následovalo období relativně nízkých cen energetických komodit, které trvalo zhruba do roku 2005. Od tohoto roku ceny ropy i zemního plynu opět rostly, k jejich pádu došlo na podzim 2014. Období od roku 2015 až do podzimu 2021 je opět charakterizováno nízkými cenami. Celé období můžeme tedy rozdělit do 5 period, které ukazují grafy 4 a 5. Toto rozdělení bylo provedeno na základě ekonomické intuice. Následně jsme jej ověřili pomocí metod strojového učení, využili jsme tzv. fusion filtru (Tibshirani a kol., 2005) [5], tento filtr také identifikoval pět period: s vyjímkou začátku milénia jsou tato období shodná pro obě komodity.

Graf 4 – Ceny ropy

Zdroj: World Bank WDI

Pozn.: Roční data. Zvýraznené pozadí definuje období vysokých cen energetických komodit.

Graf 5 – Ceny zemního plynu

Zdroj: World Bank WDI

Pozn.: Roční data. Zvýraznené pozadí definuje období vysokých cen energetických komodit.

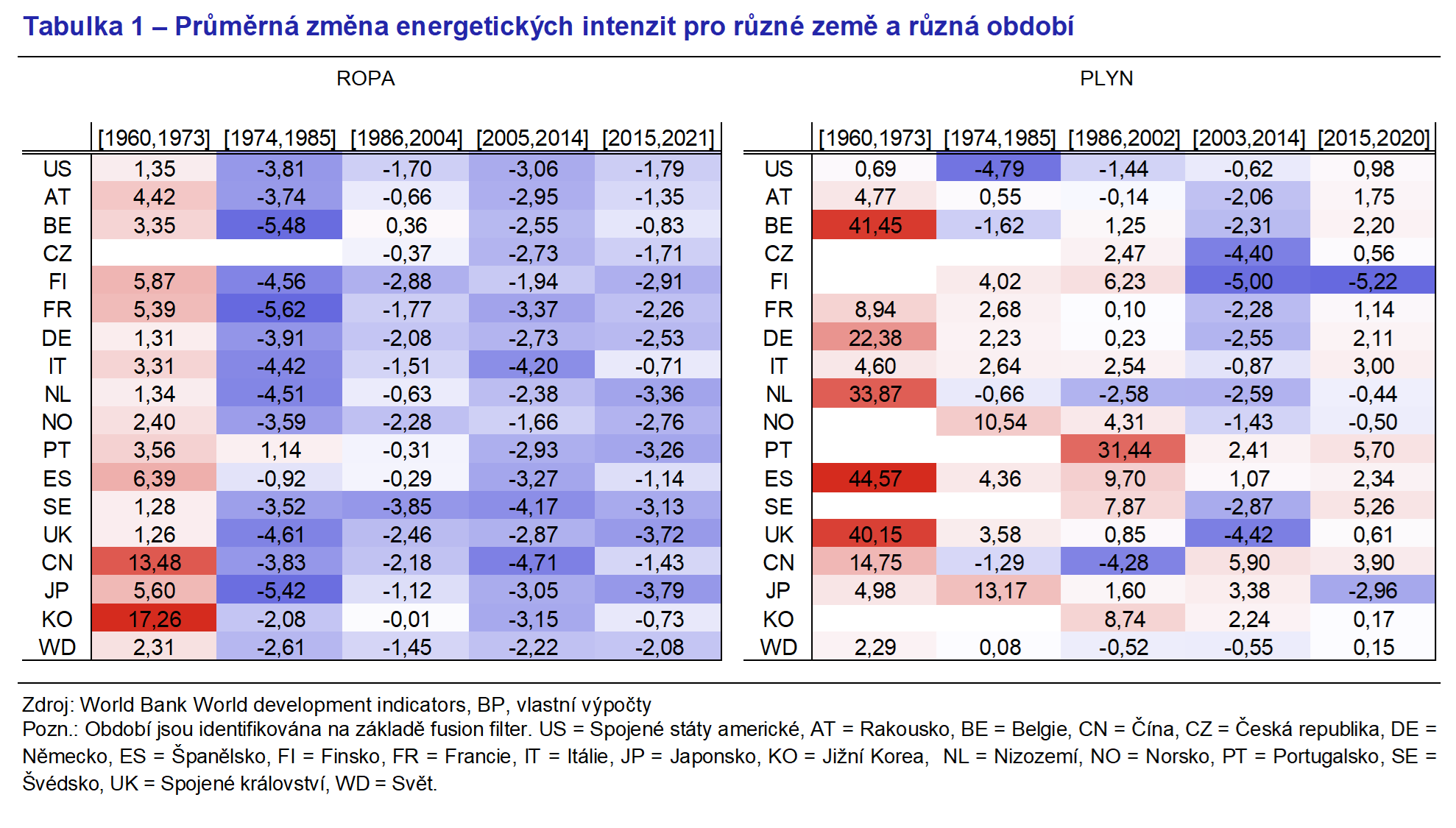

Pro takto definované epizody zkoumáme změnu energetické intenzity ropy a zemního plynu. Energetickou intenzitu definujeme jako poměr primární spotřeby energie k HDP v USD a analyzujeme průměrnou změnu energetické intenzity za výše uvedená období. Výsledky jsou uvedeny v tabulkách níže. Záporná čísla znamenají snížení energetické intenzity, tj. na jednotku HDP je potřeba méně energie.

Výsledky pro ropu skutečně potvrzují robustní inverzní vztah mezi cenami ropy a změnou ropné intenzity (Tabulka 1, levá část). V období extrémně levné ropy (tedy do roku 1973), ropná intenzita ve všech sledovaných zemích rostla, což souvisí mimo jiné i s rozvojem individuálního automobilismu. V následujícím období ropných šoků se ropná intenzita dramaticky snižovala.[6]Na druhou stranu v období relativně levé ropy po roce 1985 se ropná intenzita dále snižuje, ale u většiny zemí výrazně nižším tempem než v předchozích letech. V období relativně drahé ropy po roce 2005 se tempo poklesu energetické intenzity stává svižnějším. Po zhroucení cen ropy v roce 2014 se toto tempo u většiny zemí zvolňuje.[7]

Výsledky pro zemní plyn pak kvalitativně potvrzují inverzní vztah mezi cenami plynu a jeho energetickou intenzitou (Tabulka 1, pravá část). To je vidět např. u období vysokých cen plynu mezi lety 2003 a 2014, kdy ve většině zemí plynová intenzita klesala rychleji než v sousedních obdobích relativně levného plynu. Na rozdíl od ropné intenzity byla však v mnoha zemích plynová intenzita ovlivněna dodatečnými faktory. Důležité je zejména to, že v mnoha obdobích byl zemní plyn vládami preferován jako palivo a domácnosti byly motivovány plynem nahradit jiná paliva (především pevná paliva). Z toho vyplývá, že se vývoj plynové intenzity nemusel vždy řídit pouze striktní ekonomickou logikou.

Tabulka 1 – Průměrná změna energetických intenzit pro různé země a různá období

(Pro zvětšení klikněte sem, tabulka se otevře v novém okně.)

Zdroj: World Bank World development indicators, BP, vlastní výpočty

Pozn.: Období jsou identifikována na základě fusion filter. US = Spojené státy americké, AT = Rakousko, BE = Belgie, CN = Čína, CZ = Česká republika, DE = Německo, ES = Španělsko, FI = Finsko, FR = Francie, IT = Itálie, JP = Japonsko, KO = Jižní Korea, NL = Nizozemí, NO = Norsko, PT = Portugalsko, SE = Švédsko, UK = Spojené království, WD = Svět.

Na základě evidence o poklesu energetické intenzity lze udělat „back-of-the-envelope“ propočet dopadů na dovozy ropy. Jako příklad si zvolme 4 největší země eurozóny: Německo, Francii, Itálii a Španělsko pro období let 2005 až 2019. Z předchozí analýzy víme, že v období vysokých cen ropy v letech 2005 až 2014 klesala ropná intenzita těchto ekonomik více než v období relativně nízkých cen[8]. Můžeme tedy klást kontrafaktickou otázku, jak vysoké by byly dovozy ropy do těchto ekonomik, pokud by energetická intenzita klesala po celé období pomalejším tempem, které bylo charakteristické pro období nízkých cen ropy. Výsledky této kontrafaktické simulace ukazují Grafy 6 až 9. Levý sloupec znázorňuje skutečné dovozy ropy (v miliónech tun) do čtyř výše zmíněných ekonomik a srovnává je s kontrafaktickým scénářem. Je zřejmé, že kontrafaktické dovozy ropy jsou značně vyšší než skutečné. Pravý sloupec pak udává skutečné a kontrafaktické výdaje na dovozy ropy jako podíl na HDP. Je zřejmé, že nižší ropná intenzita se projevuje i tak, že ekonomiky platí za ropu menší podíl svého HDP, než by platily, pokud by nedošlo ke snížení ropné intenzity. Rozdíly jsou od desetiny procentního bodu (v případě Německa) až do téměř 1 p. b. (v případě Itálie).

Simulace ukazují, že zvýšení cen ropy je tak sice pro její dovozce krátkodobě nákladné, v delším horizontu však efekt vysokých cen energií stimuluje pokles ropné intenzity, a tedy i pokles poměru dovozů ropy na jednotku HDP. To znamená, že dlouhodobě potřebují tyto země dovážet stále méně ropy na jednotku HDP a platí tak za ropu menším dílem svého výstupu. Pokud dojde k opětovnému propadu cen energí, bude tento efekt pro její vývozce o to bolestnější.

Závěr

Náhlý růst cen energií představuje výzvu pro ekonomiku i tvůrce hospodářské politiky. Pro firmy představuje zvýšení nákladů, pro domácnosti zpřísňuje jejich rozpočtové omezení a omezuje agregátní poptávku po ostatním zboží. Regresivita výdajů domácností na energie pak představuje socio-ekonomický problém, to vede k tlaku na fiskální a sociální politiku. Pro měnovou politiku pak období vysokého růstu cen energií představuje dilema, protože tyto vysoké ceny na jednu stranu působí na pokles ekonomické aktivity, na druhou stranu zvyšují inflaci. Historická zkušenost zároveň ukazuje, že není možné ignorovat sekundární dopady těchto vysokých cen, protože se mohou zakořenit ve vysokých inflačních očekáváních.

V delším období však vysoké ceny energií působí na pokles energetické intenzity, což jejich negativní dopad na ekonomické subjekty zmírňuje. Vliv vysokých cen energií na pokles energetické intenzity je nejen ve shodě s poznatky teorie endogenního ekonomického růstu, ale je možné jej ilustrovat i na datech. V tomto článku jsme ukázali, že skutečně platí, že období vysokých cen energií jsou zpravidla obdobími výrazného poklesu energetické intenzity.

Zdroje energií jsou nerovnoměrně rozloženy mezi zeměmi. V období, kdy jsou ceny energií vysoké, přirozeně vydělávají jejich vývozci (z jejich pohledu se jedná o příznivý šok do směnných relací). Vzhledem k tomu, že však zároveň dochází k nadprůměrně vysokému poklesu energetické intenzity, v delším období tito vývozci získávají menší podíl z HDP dovozců energií.

Vysoké ceny energií jsou pro ekonomiky bolestivé, z delšího časového hlediska však lze spatřit světlo na konci tunelu. Na základě historické skutečnosti lze očekávat, že tržní procesy povedou k adaptaci ekonomických subjektů, které svou potřebu dovozů energií sníží, a do budoucna tak učiní evropské země méně zranitelné vůči energetickým šokům. Racionální hospodářská politika založená na evidenci může této adaptaci výrazně pomoci, jak ukazují zkušenosti z předchozích krizí[9].

Graf 6a – Výsledky pro Německo: dovozy ropy

Zdroj: Vlastní propočty

Graf 6b – Výsledky pro Německo: dovozy ropy

Zdroj: Vlastní propočty

Graf 7a – Výsledky pro Francii: dovozy ropy

Zdroj: Vlastní propočty

Graf 7b – Výsledky pro Francii: dovozy ropy

Zdroj: Vlastní propočty

Graf 8a – Výsledky pro Itálii: dovozy ropy

Zdroj: Vlastní propočty

Graf 8b – Výsledky pro Itálii: dovozy ropy

Zdroj: Vlastní propočty

Graf 9a – Výsledky pro Španělsko: dovozy ropy

Zdroj: Vlastní propočty

Graf 9b – Výsledky pro Španělsko: dovozy ropy

Zdroj: Vlastní propočty

Autory jsou Oxana Babecká Kucharčuková a Jan Brůha. Názory v tomto příspěvku jsou jejich vlastní a neodrážejí nezbytně oficiální pozici České národní banky.

Zdroje

Acemoglu D., Akcigit, U., Kerr, W. (2016). Transition to Clean Technology. Journal of Political Economy, 124(1), s. 52-104.

Babecká Kucharčuková, O., Brůha, J. (2017): "An Empirical Analysis of Macroeconomic Resilience: The Case of the Great Recession in the European Union," Working Papers 2017/10, Czech National Bank.

Bernanke, B. (2004). “Oil and the Economy," Remarks at the Distinguished Lecture Series, Darton College, Albany, GA, 21. října 2004. Federal Reserve Board. Dostupné: https://www.federalreserve.gov/Boarddocs/Speeches/2004/20041021/default.htm

Dechezlepretre A., Sato, M. (2017). "The Impacts of Environmental Regulations on Competitiveness," Review of Environmental Economics and Policy 11(2), s. 183-206.

Flues, F. and A. Thomas (2015), "The distributional effects of energy taxes", OECD Taxation Working Papers, No. 23, OECD Publishing, Paris

Goulder, L., Schein A. (2013). Carbon Taxes versus Cap and Trade: A Critical Review. Climate Change Economics 4(3).

Hausmann, R., Łoskot-Strachota, A., Ockenfels, A., Schetter, U., Tagliapietra, S., Wolff, G., Zachmann, G. (2022). Cutting Putin’s Energy Rent: ‘Smart Sanctioning’ Russian Oil and Gas CID Faculty Working Paper No. 412 April 2022.

Hošek, J. (2020). Trh s uhlím a jeho budoucnost, Globální ekonomický výhled, srpen. Česká národní banka.

Metcalf, G. (2008). An Empirical Analysis of Energy Intensity and Its Determinants at the State Level. Energy Journal Vol. 29, No. 3.

Popp, D., Vona, F., Gregoire-Zawilski, M., Marin, G. (2022). The Next Wave of Energy Innovation: Which Technologies? Which Skills? CESifo Working paper.

Romer, Ch. D., Romer, D. H. (2013). "The Most Dangerous Idea in Federal Reserve History: Monetary Policy Doesn't Matter." American Economic Review, 103(3):55-60.

Smil, V. (2017). Energy Transitions: Global and National Perspectives, ISBN: 144085324X

Tibshirani, R., Saunders, M., Rosset, S., Zhu, J., Knight, K. (2005). ‘Sparsity and smoothness via the fused lasso’, Journal of the Royal Statistical Society: Series B 67(1), 91–108.

Klíčová slova

Ceny energií, dovozy energetických surovin, směnné relace

JEL Klasifikace

O33, Q41

[1] To je ostatně známý fakt z teorie ekonomie veřejného sektoru. Za předpokladu dominantního vývozce energie je pro zemi, která energii dováží, mnohem efektivnější na regulaci spotřeby energie použít nástroje cenové (daně, cla) než nástroje objemové (kvóty, obchodovatelné povolenky), viz Goulder a Schein (2013). V případě objemově definované regulace může totiž dominantní vývozce manipulovat cenou tak, aby získal celou rentu zdroje on. V případě cenových nástrojů může tuto rentu získat vláda regulující ekonomiky, a mít tak prostor pro kompenzace vysokých cen energií svým subjektům. Tento poznatek platí bez ohledu na důvod regulace (environmentální či geopolitický).

[2] Ekonomické mechanismy technologické změny popisuje ve stylizovaném růstovém modelu Acemoglu a kol. (2016). Empirickou evidenci o tom, že vysoké ceny ropy jsou zároveň i obdobím investic do nových technologií (patentů) udává Popp a kol. (2022).

[3] Pokud dochází k asymetrickému nárůstu cen energií, např. z důvodu jednostranného zavádění opatření environmentální politiky, může pokles energetické intenzity také odrážet realokaci energeticky náročné výroby do zemí s nižšími cenami energií. Empirickou sílu tohoto vlivu testuje mnoho studií environmentální ekonomie. Obecný závěr této literatury je takový, že určitá míra realokace výroby mezi zeměmi sice existuje, je však významná pouze pro některé sektory a může vysvětlit pokles energetické intenzity ve vyspělých zemích z méně než 1/3 (viz např. Metcalf, 2008 nebo Dechezlepretre a Sato, 2017) Efekt technologického pokroku, podpořený změnou relativních cen, je tak dominantním vysvětlením poklesu cen energií.

[4] Analýza světového trhu s uhlím byla představená v dřívějším vydání GEVu, viz Hošek (2020).

[5] Fusion filtr je metoda, která umožňuje automaticky identifikovat období s různou úrovní zkoumané veličiny.

[6] S výjimkou dvou zemí, Španělska a Portugalska, kde v 70. letech došlo k významným politickým a ekonomickým změnám. To se projevilo růstu průmyslové produkce a v opatrně rostoucím blahobytu obyvatelstva, jež se projevil mj. v růstu individuálního automobilismu.

[7] Neplatí to však univerzálně. Např. ve Spojeném království se vysoké tempo snižování ropné intenzity udrželo i po roce 2015, tuto skutečnost lze vysvětlit mj. vysokým zdaněním pohonných hmot.

[8] Jedná se o back-of-the-envelope propočty, což znamená, že abstrahujeme od některých efektů všeobecné rovnováhy. Předpokládáme tedy v obou scénářích identickou hodnotu HDP, rozdíly mezi skutečností a kontrafaktickými scénáři jsou tak konzervativními odhady zkoumaného efektu. Změna ropných inzentzit pro jednotlivé země pro období nízkých a vysokých cen ropy byla převzata z tabulky 1.

[9] Babecká Kucharčuková a Brůha (2017) ukázali, že země s vysokou kvalitou vládnutí a regulace vykázaly systematicky nižší makroekonomické náklady na překonání Velké Recese.

Více zpráv k energiím a ceně energií

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Energie - srovnání cen energií

- Kdo má dnes svátek?

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Benzín - aktuální ceny benzínu, vývoj cen

- Nafta - aktuální ceny motorové nafty, vývoj cen

- Srovnání cen plynu 2020

- Srovnání cen elektřiny 2020

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

{kind=link}

{kind=link}