Svět je valuačně zhruba na historickém standardu. Jedním extrémem jsou USA, druhým UK

Pokud vezmeme za standard posledních dvacet let, americké trhy nejsou nijak levné. Jak je na tom zbytek světa? Více méně opačně, extrémem je Velká Británie.

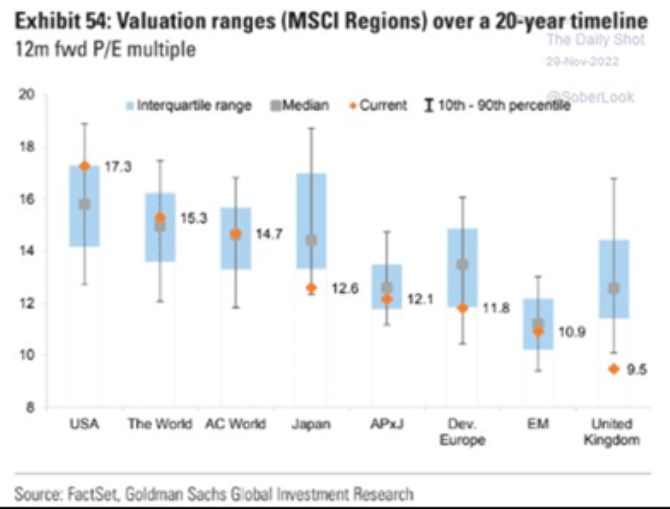

Goldman Sachs se dívá na valuace hlavních světových trhů a porovnává je s dvacetiletým standardem ve formě mediánu (ukázán je i rozptyl percentilů). Valuacemi konkrétně myslíme poměr cen a zisků očekávaných konsenzem pro následujících 12 měsíců (PE):

Zdroj: Twitter

Graf ukazuje, že světové trhy jako celek jsou nyní valuačně zhruba „na svém“ (podobné je to s rozvíjejícími se trhy). Z čehož při váze amerického trhu plyne, že valná část zbytku světa musí být pod historickým standardem. Graf to potvrzuje, velké odchylky pozorujeme ve „vyspělé“ části Evropy, Japonsku a zejména Velké Británii. Což odpovídá tomu, co jsem psal výše: UK má nyní ve srovnání s historií podle investorů docela mizerný profil „požadovaná návratnost (riziko)/očekávaný růst“.

Pokud nahlédneme trochu více pod pokličku, zjistíme následující: Požadovaná návratnost je tvořena bezrizikovými sazbami a rizikovou prémií. Očekávaný růst zisků je zase dán jednak růstem celé ekonomiky a také poměrem zisků na celkových příjmech (kam se promítá i ono sektorové složení). Všimněme si pak následujícího: Výnosy 10letých vládních dluhopisů (bezrizikové výnosy) nyní v USA dosahují 3,7 %, v UK 3,11 %, v Japonsku 0,11 %, v Německu 1,83 %, ve Francii 2,3 %, v Itálii je to podobné jako v USA. Takže v USA jsou bezrizikové sazby obecně výš než v těchto zemích. Přesto jsou výš i tamní valuace. O to lepší musí tedy v očích investorů být americký trh na straně rizika a/nebo očekávaného růst zisků a dividend.

Na trzích a v ekonomice někdy funguje síla, která je nazývána návratem k průměru. O návratu k mediánu se nehovoří, ale měl by asi fungovat podobně. Pokud by tomu tak bylo, graf hovoří celkem jasnou řečí (ale ne o případném načasování takových návratů). Přece jen je ale podle mne dobré v první řadě předpokládat, že trhy mohou mít pro odchylky od historie dobrý důvod. I když ona odchylka USA je v současném kontextu inflace/sazby (absolutní i relativní)/ekonomika pozoruhodná.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři