Ekonomika eurozóny mezičtvrtletně vzrostla o 0,2 % - Globální ekonomický výhled listopad 2022 Eurozóna

Eurozóna

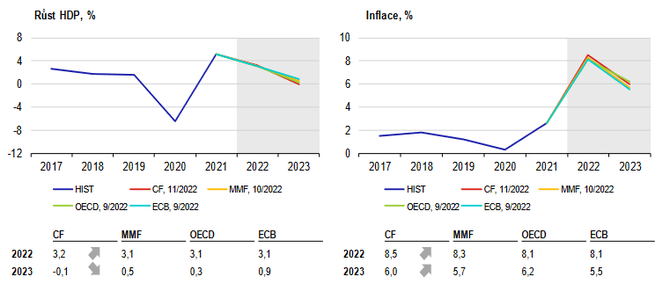

Podle rychlého odhadu vzrostla ve třetím čtvrtletí 2022 ekonomika eurozóny mezičtvrtletně o 0,2 %, což bylo v souladu s očekáváním trhu. Z největších ekonomik překvapila tempa růstu HDP Itálie (+0,5 % mzč.) a Německa (+0,3 % mzč.). Ekonomiky Španělska a Francie vzrostly pouze o 0,2 %, protože odezněl boom v cestovním ruchu a odvětví volného času po zrušení pandemických restrikcí. Na druhé straně menší ekonomiky včetně Lotyšska (-1,7 % mzč.), Belgie (-0,1 % mzč.) a Rakouska (-0,1 % mzč.) již poklesly. Aktuální indikátory naznačují posun eurozóny od expanze ke kontrakci již během podzimu. Míra inflace láme rekordy, ceny energií zůstávají vysoké a ECB pokračuje v prudkém zvyšování úrokových sazeb. Důvěra spotřebitelů je blízko historického minima, růst reálných mezd je v současnosti na nejnižší úrovni za několik desetiletí a maloobchodní tržby meziročně klesají. Mizí i pozitivní efekt znovuotevření ekonomik po pandemii. S rostoucími úrokovými sazbami a nejistým ekonomickým výhledem se tak zhoršuje i výhled pro spotřebu domácností a slábnou investiční očekávání. Firmy hlásí oslabení poptávky, klesají objednávky i z oblastí mimo eurozónu.

V říjnu inflace v eurozóně lámala rekordy, když vyskočila na 10,7 % z 9,9 % v září. Největší vliv mají nadále ceny energií (+41,9 % mzr.) či potravin, alkoholu a tabáku (+13,1 % mzr.), ale citelně zdražovalo i průmyslové zboží bez energií a služby. Velmi vysokou inflací jsou zasaženy země Pobaltí (více než +20 % mzr.), zatímco inflace ve Francii či Španělsku je jen lehce přes 7 %. Zdá se, že sekundární dopady nabídkových šoků stále tlačí inflaci nahoru navzdory zmírňující se poptávce. Proto analytici očekávají, že inflace v eurozóně ještě není na vrcholu.

Překvapivě silný růst eurozóny během první poloviny roku 2022 posouvá výhled HDP pro tento rok výše, ale předpověď pro rok 2023 se posouvá směrem k poklesu. Očekávaná inflace se pak opět posouvá výše. Nástup recese na konci roku sice zmírňuje tlak na ECB, aby pokračovala v razantním zvyšování sazeb, ale zpřísňování měnové politiky bude podle finančních trhů pokračovat minimálně do března 2023.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory