BRKI, NRKI: Dynamika zadlužování Čechů zpomalila. Celkový dluh meziročně vzrostl pouze o 10 %. Ohrožený dluh z úvěrů na bydlení opět klesl

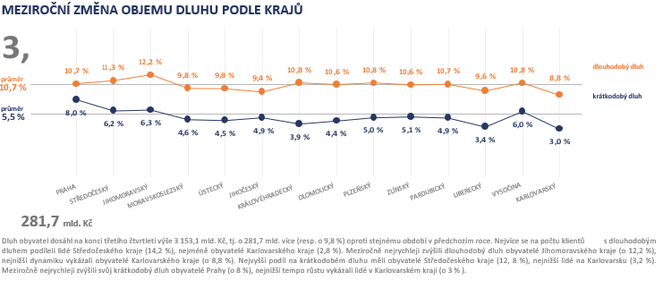

Celkové zadlužení obyvatelstva dosáhlo podle statistik Bankovního a Nebankovního registru klientských informací na konci třetího čtvrtletí tohoto roku objemu 3,15 bilionu korun a meziročně narostlo o 281,7 miliard, tedy o 10 %. S pomalejší dynamikou zadlužování mírně klesl i celkový počet klientů s dlouhodobým dluhem.

Objem dlouhodobého dluhu dosáhl 2,62 bilionu korun a jeho růst výrazně zpomalil – meziročně se dlouhodobý dluh zvýšil o 254 miliard korun (+10,7 %). Ve srovnání s druhým čtvrtletím 2022 je to jen o 11 miliard korun více, což je druhý nejnižší přírůstek za posledních 7 let. Spolu se zpomalující dynamikou zadlužování klesl i počet klientů s dlouhodobým dluhem, a to meziročně o 11 407 lidí, tedy o 1 %, na 1 097 967. Vývoj ve všech krajích je podobný. Počet dlužníků s dlouhodobým dluhem stoupl pouze ve Středočeském kraji o 0,4 %, nejvýraznější pokles zaznamenal Ústecký kraj (2,4 %) a Karlovarský kraj (-2,1 %).

„Úvěrový trh prochází v letošním roce výraznou proměnou. Dlouhodobé zadlužení ovlivňují rostoucí sazby hypoték, jejich snížená dostupnost i vysoké ceny nemovitostí,“ říká Jiří Rajl, výkonný ředitel Nebankovního registru klientských informací (NRKI). „Snížená dostupnost úvěrů na bydlení je znatelná i v jistém stárnutí dlužníků. Zatímco ve věkové skupině do 24 let se počet dlužníků s dlouhodobým dluhem meziročně snížil o 16 % a ve skupině 25-29 let poklesl o 11 %, ve věkové skupině 45-54 let se o 4 % zvýšil. Z toho můžeme usuzovat, že mladí lidé mají problém na hypotéku dosáhnout,“ vysvětluje Jiří Rajl.

Celkový objem krátkodobého dluhu na spotřebu ke konci druhého čtvrtletí činil 528,8 miliardy korun, přičemž meziročně narostl o 27,3 miliardy (+5,5 %). Počet klientů s krátkodobým dluhem se oproti minulému roku zvýšil o 17 245 (+0,8 %) na 2 294 865. Pouze ve dvou krajích, Karlovarském (-0,6 %) a Ústeckém (-0,2 %), dluh na spotřebu poklesl. Nejvíce narostl počet dlužníků s krátkodobým dluhem v Praze, a to o 2,4 % na 259 057.

Na celkovém objemu krátkodobého dluhu se nejvíce (29,6 %) podílí lidé ve věku 45-54 let. Nejvyšší průměrná částka na dlužníka pak připadá u lidí ve věku 35-44 let, a to 267 988 Kč.

Objem nespláceného dlouhodobého dluhu se nadále snižuje

Pozitivní zprávou je, že meziročně poklesl jak objem nespláceného dluhu, tak počet dlužníků, kteří své závazky nesplácí. Celkový objem nespláceného dluhu meziročně klesl o 3,4 % na 27,9 miliardy korun.

Objem ohroženého dlouhodobého dluhu meziročně klesl o 18,1 % na 5,1 miliardy korun. Klientů, kteří nespláceli řádně svůj dlouhodobý dluh, bylo ke konci druhého čtvrtletí celkem 10 267, což je o 10,7 % méně než ve stejném období loňského roku. Snížila se rovněž průměrná nesplácená částka na jednoho klienta, a to meziročně o 8,3 % na 494 303 korun.

Počet klientů nesplácejících dlouhodobé dluhy klesl ve všech krajích. „Je to díky tomu, že klienti očekávají zhoršení ekonomické situace a snaží se ke svým závazkům přistupovat zodpovědně. Tento pozitivní trend je také výsledkem uvážlivého přístupu bank, které stále úvěry poskytují až po důkladném prověření žadatele,“ doplňuje Lenka Novotná, výkonná ředitelka Bankovního registru klientských informací (BRKI).

Rizikem nesplácení jsou v případě dlouhodobého dluhu nejvíce ohroženi lidé ve věku 55+, kteří nesplácejí 0,81 % svých dluhů, což je napříč věkovými skupinami nejvíce. Zároveň v této věkové skupině své dlouhodobé dluhy řádně nesplácí 1,47 % dlužníků, to je opět nejvíce ze všech věkových skupin.

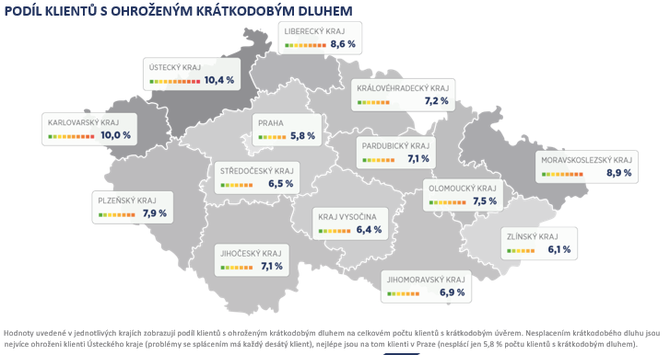

Nesplácený krátkodobý dluh se zvýšil, i když je nesplácejících klientů méně

Celkový objem nespláceného krátkodobého dluhu se zvýšil o 0,6 % na 22,83 miliardy korun. Napříč všemi kraji se však snížil počet klientů, kteří mají problémy se splácením, a to o 4,1 % na 175 094, což představuje 7,6 % z celkového počtu klientů. To znamená, že se také zvýšila průměrná nesplácená částka krátkodobého dluhu na jednoho klienta, a to o 4,9 % na 130 402 korun.

Rizikem nesplácení úvěrů na spotřebu jsou ohroženy hlavně mladší klienti. Lidé ve věku 25-29 let nesplácejí 6,15 % objemu celkového krátkodobého dluhu, což je nejvíce ze všech skupin. Nejvíce klientů, kteří nesplácí úvěry na spotřebu, je ve věku 15-24 let (13 %).

Zdroj: Barometr úvěrového trhu k 30.9. 2022 CBCB CNCB

![]()

CRIF – Czech Credit Bureau, a.s.

Společnost CRIF – Czech Credit Bureau, a. s je součástí celosvětové skupiny CRIF. Poskytuje svým klientům aplikaci Cribis, která obsahuje informace o více než 10 milionech podnikatelských subjektů a fyzických osobách z České a Slovenské republiky čerpající z více než 43 informačních zdrojů.

Společnost CRIF je zároveň organizátorem největších českých úvěrových registrů, Bankovního registru klientských informací a Nebankovního registru klientských informací. Jejich prostřednictvím si zejména banky, stavební spořitelny a leasingové a splátkové společnosti ověřují schopnost svých klientů splácet budoucí závazky. Široké veřejnosti nabízí možnost získat úvěrovou zprávu na klientských centrech obou registrů a nově také prostřednictvím bezpečného on-line přístupu do webového portálu www.kolikmam.cz, díky kterému získá uživatel aktuální přehled o svých závazcích z pohodlí domova nebo kanceláře.

Portál informaceofirmach.cz slouží k bezplatnému prověřování finanční výkonnosti, míry varovných informací a vlastnických vazeb u českých a slovenských firem. Obsahuje výběr obchodních informací o 4 milionech podnikatelských subjektů, které čerpá prostřednictvím profesionální aplikace Cribis z více než 40 hlavních informačních zdrojů. Na portálu si uživatel může zdarma prověřit sledovanou firmu z více hledisek. Kromě základních informací užitečných pro její identifikaci má uživatel po bezplatné registraci k dispozici také sadu varovných informací vztahujících se přímo k dané firmě anebo ke skupině společností napojených na vyhledanou firmu.

Více informaci na: www.crif.cz

Poslední zprávy z rubriky Úvěry, půjčky:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.07.2024 Investujte a vybudujte si dodatečný příjem…

28.06.2024 Překoná zlato historická maxima?

25.06.2024 Streamovací platformy z pohledu investora:…

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Pohonné hmoty zdražují. Čeká nás druhé nejdražší léto v historii?

Olívia Lacenová, Wonderinterest Trading Ltd.

Měnící se trh s diamanty: Pravé diamanty nemusí být zcela věčné

Miroslav Novák, AKCENTA

Červnové zasedání bankovní rady ČNB – poslední snížení úrokových sazeb o 50 bodů

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets