ČSÚ včera zaskočil všechny včetně ČNB - Inflace spotřebitelských cen za září

Meziroční inflace spotřebitelských cen za září činila 15,1 %. To bylo hluboko pod tržním očekáváním (18,0 %) i pod očekáváním České národní banky (17,4 %).

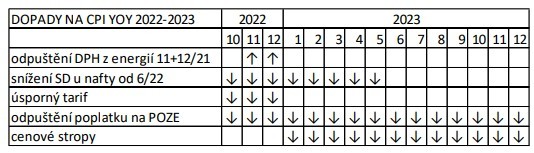

Hlavním důvodem takových rozdílů bylo všeobecně nečekané rozhodnutí ČSÚ pojímat „úsporný tarif“ (fakticky částka 3 500 Kč resp. 2 000 Kč věnovaná vládou těm lidem, na které jsou napsány elektroměry) jako snížení ceny elektřiny.

Objevila se dokonce domněnka, že si MF postup ČSÚ samo objednalo. Právě podle inflace v říjnu se totiž počítá výnos poslední, objemově největší emise protiinflačních státních dluhopisů; takže čím nižší říjnová inflace, tím nižší náklady státu na úročení těchto dluhopisů. Jistě jde ale jen o sprostou pomluvu (MF už se oficiálně ohradilo).

ČSÚ ve své doprovodné poznámce zdůrazňuje, že jeho postup je v souladu s celoevropsky harmonizovanou metodikou schválenou na půdě Eurostatu: posílá-li vláda domácnostem nějaké peníze v souvislosti s útratou domácností na konkrétní položku spotřebního koše, podle této metodiky je třeba to chápat jako de facto snížení ceny této položky.

Je trochu škoda, že ČSÚ tuto svou interpretaci nezveřejnil už ve chvíli (tedy na konci srpna), kdy bylo o podobě úsporného tarifu rozhodnuto. Prognostici v ČNB i leckde jinde by mu za takovou dopřednou informaci byli jistě vděčni (i když odhadnout předem konkrétní rozsah, v jakém podle ČSÚ dopadá tarif na cenu elektřiny, by i tak bylo obtížné).

Kdyby ČSÚ cenu elektřiny o efekt vládních kroků (vedle úsporného tarifu ještě odpuštění poplatku na POZE) neupravil, inflace by činila 18,6 % (v září to bylo pouze 18 %).

Celkově se naplňuje obava, že vládní zásahy do cen a nepřímých daní vytvářejí ve vývoji inflace slušný maglajs. Přehled rozložení vlivů těchto opatření na inflaci v čase (aspoň jak já jsem pochopil vyjádření ČSÚ) přináší připojená tabulka.

Včerejšek přinesl údaje o říjnové inflaci také v USA. Meziroční hodnota 7,7 % byla 3 desetiny pod očekáváním i pod zářijovou skutečností. Nižší inflace může snížit odhodlání Fedu zvyšovat úrokové sazby, a tak dolar po této zprávě proti euru oslabil o cca 1,5 %.

Michal Skořepa

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory