Averze k riziku a mimořádně nízké valuace akcií malých firem

Na rozdíl od celého amerického trhu se akcie malých firem obchodují s historicky velmi nízkými valuacemi. Důvod může mimo jiné spočívat v averzi k rizikovějším aktivům a akciím. Kdy by se pak situace mohla otočit?

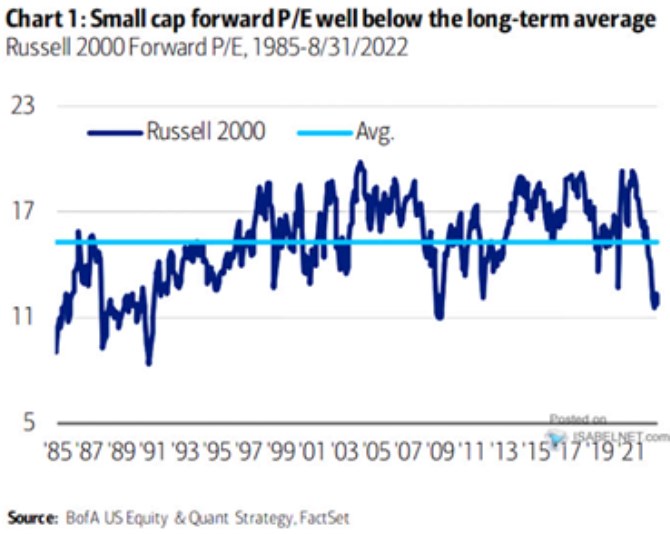

Následující graf je z počátku září, ale nemyslím, že by na konci jeho křivky došlo mezitím k nějaké významné změně. Vidíme, že valuace malých firem dosáhly dna na konci osmdesátých let, pak se trendově zvedaly v podstatě až do finanční krize:

Zdroj: Twitter

Jak tu poměrně často píšu, valuace celého amerického trhu nejsou i přes proběhlou cenovou korekci stále historicky nijak nízko. O akciích malých firem se to tedy říci dá – z historického hlediska jsou poměrně extrémně nízké. Proč? Z grafu je celkem zřejmé, že akcie malých firem se chovají jako typické rizikové aktivum. Což je v souladu s teorií, podle které by měly být rizikovější než akcie průměrná, či dokonce velké firmy. Důvodů může být řada – horší přístup k vnějšímu kapitálu, horší schopnost generovat vnitřní zdroje, slabší tržní síla a schopnost promítat růst cen vstupů do cen prodejních a podobně.

Pokud se ztotožníme s tím, že u tohoto segmentu trhu hraje významnou roli vývoj averze k riziku, může pro nás nabýt na relevanci následující graf. Ukazuje historické a odhadované rizikové prémie u dluhopisů s vyšším výnosem/vyšším rizikem:

Zdroj: Twitter

Prémie na akciovém trhu nejsou to samé, jako ty dluhopisové. Ale nějaký vztah by mezi nimi být měl. Z grafu pak vidíme, že dluhopisové spready se zvedly na počátku roku 2022. Z následně dosažených výšin sice korigovaly, ale podle Goldman Sachs se na ně ještě znovu podívají a dostanou se dokonce nad ně. A ještě v druhé polovině roku 2023 by se prémie měly pohybovat na současných úrovních.

Valuace jsou dány poměrem požadované návratnosti a očekávaného růstu. U celého trhu tento poměr generuje stále relativně vysoké PE, u malých firem již PE historicky hodně nízké. Pokud budeme předpokládat, že to je zejména vysokými rizikovými prémiemi a averzí k riziku, graf od GS nenapovídá, že by mělo u malých firem v dohledné době dojít k obratu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- RWE - Akcie RWE aktuálně, kurzy Burza - akcie online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Jiří Cimpel, Cimpel & Partneři