Finanční zdraví Čechů ohrožují zejména vysoké ceny energií, platby za ně zatěžují rozpočty českých domácností takřka nejvíce z celé EU

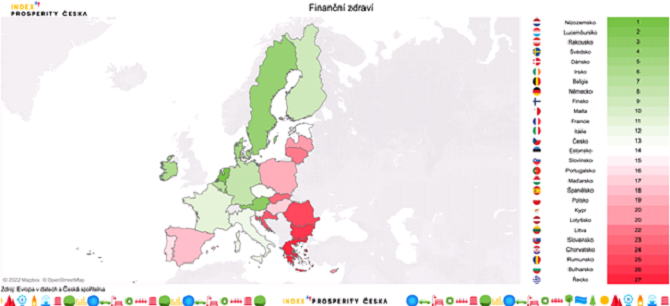

V oblasti finančního zdraví obsadila Česká republika 13. místo v eurounijním srovnání. I přesto, že Češi ušetří v průměru zhruba pětinu ze mzdy, je u nás přes 60 % nízkopříjmových domácností bez finanční rezervy. Lepšímu umístění v žebříčku brání rovněž vysoké výdaje na energie, které nás řadí na 3. nejhorší místo v Evropské unii. Situace se navíc kvůli energetické a inflační krizi zhoršuje. Vyplývá to z osmého pilíře Indexu prosperity Česka, který analyzoval 10 socioekonomických indikátorů, ve kterých srovnává Česko s ostatními členy EU.

Česká republika se v osmém pilíři Indexu prosperity Česka, který srovnává úroveň finančního zdraví v rámci unijní sedmadvacítky, umístila na 13. místě. I přes průměrný výsledek to ale neznamená, že se českým domácnostem v současné době finančně daří. Nejnovější data totiž stále odpovídají stavu financí v uplynulém roce. Současná ekonomická krize se ale již nyní zásadním způsobem propisuje do stavu finančních rezerv českých domácností.

Finanční rezervu na nenadálé výdaje nemá 60 % ohrožených domácností

Podle dat Eurostatu se Čechům velmi dobře daří v oblasti finančních rezerv na pokrytí neočekávaných výdajů (například oprava auta, výměna spotřebičů, pohřeb apod). Pouze 18 % českých domácností hlásí, že úspory nemají, což je třetí nejlepší výsledek v EU.

Zásadnější je ale objem částky, která má výdaje pokrýt. „Ta se odvozuje od měsíční hranice rizika chudoby. V případě České republiky jde o 12 800 korun,“ vysvětluje David Navrátil, hlavní ekonom České spořitelny. „Tato částka je ale v případě vzniku finančních potíží nedostačující, obzvláště v době energetické a inflační krize. Inflace zvýšila náklady na jednoho člena průměrné domácnosti o zhruba 2 300 korun měsíčně. České domácnosti jsou navíc nedostatečně připravené na špatné časy. V roce 2009, kdy ekonomikou cloumaly dopady finanční krize, se podíl domácností bez finanční rezervy vyšplhal na 38 %. V roce 2012, kdy jsme prošli recesí, pak tento podíl vzrostl dokonce na 42 %.“

Situace je navíc výrazně odlišná u nízkopříjmových domácností s příjmy nižšími, než 60 % mediánu průměrné mzdy. Finanční rezervu v tomto případě nemá přes 60 % z nich, ze třetího místa se tak Česko rázem propadá na 15. příčku. Během finanční krize nebo recese v roce 2012 byl tento podíl dokonce téměř 80 %.

„Data České spořitelny, která zohledňují i pokles kupní síly či různou výši rozpočtů jednotlivých domácností, navíc ukazují, že 7 % domácností nemá žádnou finanční rezervu a další třetina ji má na méně než jeden měsíc. Domácnost, která se těší finančnímu zdraví, by přitom měla mít rezervu na pokrytí výdajů na tři měsíce. Tento požadavek u nás nesplňuje 55 % domácností, z nichž 57 % začíná své rezervy již nyní snižovat,“ doplňuje David Navrátil z České spořitelny.

Češi za energie platí o třetinu více než je průměr EU. Účty ale hradí včas

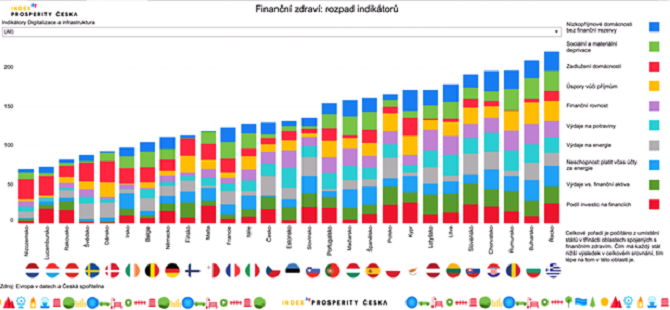

Důvodem poklesu rezerv jsou v současné době i skokové růsty cen energií. „Výdaje na energie jsou zároveň v nejnovějším pilíři Indexu prosperity Česka indikátorem, ve kterém Češi dopadli vůbec nejhůř. Ve srovnání nám připadá 25. pozice, protože na energie vynaložíme průměrně 6,1 % celkových výdajů domácností. Průměr EU přitom vychází na 4,3 %,“ říká Tomáš Odstrčil, analytik Evropy v datech. Ten zároveň upozorňuje i na skutečnost, že i přesto, že hodnoty vychází z nejnovějších dat Eurostatu, tak se stále jedná o data z roku 2021, během kterého ceny nedosahovaly tak závratných rovin jako v současnosti. Nadprůměrně podle stejného datového zdroje platíme i za potraviny, které představují 16,6 % výdajů.

Podle dat za loňský rok jen 1,5 % českých domácností nestíhá platit účty za energie v řádných termínech. Lépe se daří jen Nizozemcům s 1,2 % případů. Nejhoršího výsledku naopak dosahuje Řecko s více než 26 % domácností, které své účty za energie platí pozdě.

Zlepšení finanční gramotnosti by mohlo přispět ke zmenšení podílu dluhů

Nadprůměrného výsledku Česko dosahuje i z hlediska zadlužení domácností, kde nám připadá 9. příčka. Eurostat však v tomto indikátoru nezohledňuje exekuce. „Je celkem složité v rámci exekucí porovnávat Česko a zahraničí, protože se od sebe jednotlivé evropské země liší – sociokulturně, počtem obyvatel a také tím, jak fungují státní či soukromí exekutoři,“ vysvětluje prezident Exekutorské komory Jan Mlynarčík.

V Česku se exekuce dotýkají 6,4 % populace. Jejich počet pak dosahuje téměř 4,2 milionů. Zajímavé je například srovnání se sousedním Polskem, kde počet exekucí podle dat Exekutorské komory dosahuje 6,9 milionů, a to i přes bezmála čtyřnásobnou populaci. Dluhy se problémem pro Čechy stávají z řady důvodů, ze kterých nejvíce vyčnívá špatná finanční gramotnost. „U spotřebitelských úvěrů jde obvykle o špatný odhad finanční situace a možnosti splácet. Lidé také někdy zanedbají několikakorunový dluh, jako je například pokuta u dopravního podniku, neuhradí ho a končí to exekucí,“ přibližuje Mlynarčík.

Ke zlepšení finanční gramotnosti, poklesu dluhů a s nimi spojených exekucí by mohla pomoci lepší vzdělanost obyvatel. „V Česku je ve srovnání s ostatními evropskými zeměmi největší rozdíl mezi skutečnou úrovní finanční gramotnosti a úrovní, která by se dala očekávat vzhledem k dosaženým výsledkům v matematice a ve čtení. Z toho důvodu se chceme zaměřit na podporu finančního vzdělávání na školách tak, aby byla založena na rozvoji klíčových kompetencí,“ dodává Dana Petrova, předsedkyně správní rady Nadace České Spořitelny, která se dlouhodobě věnuje podpoře vzdělávání.

Úroveň finanční gramotnosti se v Česku prakticky nemění

Index finanční gramotnosti, který každoročně počítá Česká bankovní asociace se dlouhodobě pohybuje kolem 55 bodů na 100bodové škále. Podle výsledků z letošního srpna jsme dosáhli 56 bodů. Výsledky poukázaly i na to, že lidé sice plánují šetřit, ale našetřené finance je nebudou nijak chránit proti inflačnímu znehodnocení.

Ke zlepšení může vést již zmiňované lepší finanční vzdělávání, a to jak pomocí kurzů, tak zavedením oblasti do školních osnov. „Zásadní je zejména snížení nerovností ve vzdělávání, jen samotný sociální původ velmi ovlivňuje šance dětí v dospělosti. To vede k tomu, že se u některých dětí kumuluje chudoba rodičů, horší dosažené vzdělání a menší sociální kapitál, jehož součástí jsou i kontakty, které jsou z hlediska finanční stability zásadní,“ vysvětluje analytik a zakladatel PAQ Research Daniel Prokop a dodává: „Dalším důležitým opatřením je zvýšení matematické a čtenářské gramotnosti, které jsou základními prerekvizitami finanční a právní gramotnosti. Zásadní bude i energetická gramotnost – aby v době rostoucích cen lidé dokázali regulovat a plánovat mandatorní výdaje.“

Češi sice šetří, ale bojí se finance investovat

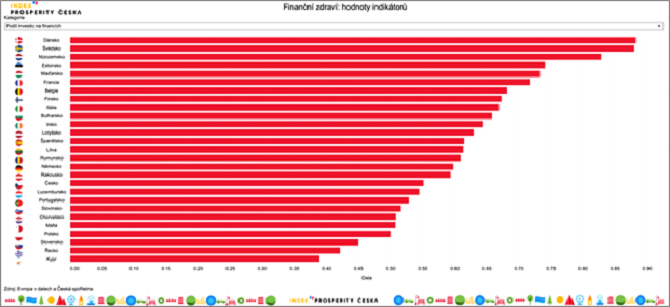

Ačkoliv Češi dokáží ušetřit více než 19 % ze svých příjmů, neumí s ušetřenými penězi správně nakládat a málo investují, což se propisuje i do indikátoru sledujícího podíl investic na financích domácností. Ten sice tvoří zhruba 55 %, ale počítají se do něj i nástroje, jako je například penzijní připojištění. U našich slovenských sousedů pak investice představují ještě o deset procentních bodů menší podíl. Investice jsou přitom jedním ze způsobů, jak své peníze ochránit před inflačními propady. Své o tom vědí například v Dánsku a Švédsku, kde se podíl investic na financích pohybuje okolo 88 %.

Více zpráv k energiím a ceně energií

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Energie - srovnání cen energií

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Ověření DIČ v EU - ověřování DIČ v systému VIES

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Podnikání v České republice

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory