Optimistické akciové „prémie“

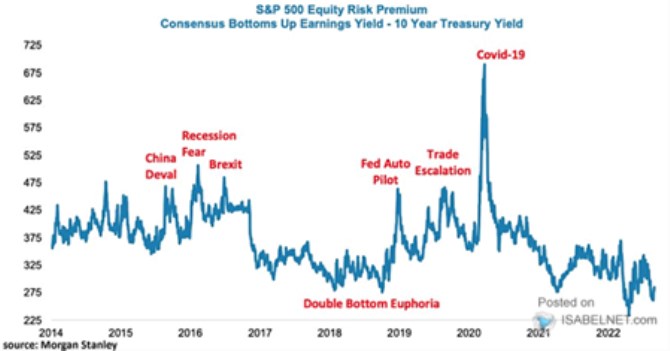

Pokud jsou rizikové prémie na akciovém trhu hodně vysoko, mohou odrážet přechodně vysokou averzi k riziku. Po jejímž opadnutí by došlo k poklesu prémií a růstu cen a valuací akcií. Pokud jsou prémie naopak hodně nízko, může jít o období euforie, ignorování rizika a přestřelení cen a valuací směrem nahoru. Po němž přichází korekce. Nyní jsou prémie hodně nízko. Tedy podle metodiky, kterou používá Morgan Stanley.

Pokud by v následujícím grafu od zmíněné banky byly skutečně „čisté“ rizikové prémie na akciích, pohybovali bychom se v období mimořádné náklonnosti k riziku. Prémie jsou totiž hodně nízko a podle výše uvedené logiky by tedy akcie byly spíše zralé na korekci. Pokud by tedy nedošlo k nějakému strukturálnímu posunu k velmi nízké averzi k riziku, či snížení samotné rizikovosti obchodovaných firem.

Zdroj: Twitter

Data z Yardeni Research konkrétně ukazují, že podle konsenzu by zisky v indexu SPX měly v následujících pěti letech růst o 13,4 % ročně. Celkově jde o vysoké číslo, zejména pokud dáme stranou poslední dva roky (s mimořádně vysokými očekávanými růsty). Zdá se tedy, že vysoká zisková očekávání hrají v kalkulaci od MS nemalou roli. A ono nízké současné číslo nemusí podle mne odrážet ani tak nízké prémie, jako vysoká růstová očekávání.

Samozřejmě, že i očekávání mohou korigovat – posunout se více k historickému standardu. A na ceny a valuace akcií by byl stejný, jako by byl návrat k průměru i mimořádně nízkých rizikových prémií. A obojí – jak nízké prémie, tak vysoká očekávání, jsou v současném prostředí, řekněme, pozoruhodné. Jinak řečeno, akcie jsou ohledně dlouhodobějšího výhledu docela optimistické, žádná skepse na trhu nepanuje.

Na závěr malá technická: V úterý jsem tu psal o nefungujícím Fed modelu. Pokud čtenář článek četl, může pozorovat, že ona kalkulace od MS je vlastně oním modelem. Jen s tím dodatkem, že Fed kdysi (prý) pracoval s předpokladem, že rozdíl mezi EP a výnosy dluhopisů by „měl být“ nulový. Uvedený graf ukazuje, že do toho má tento rozdíl daleko, což je pochopitelné. Na nulu bychom se dostali jen v unikátní kombinaci rizikových prémií a očekávaného růstu zisků. Graf by tak nahrazoval onu nulu nějakým historickým průměrem. Třeba do roku 2017 se podle pohledu mohl pohybovat někde na 400 bazických bodech (současná hodnota asi 275 bazických bodů).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?