Pokud budou dál narůstat problémy v čínských realitách, mohou čínské akcie klesnout o pětinu, říká Morgan Stanley

Churavý čínský trh s nemovitostmi by mohl stáhnout dolů celou druhou největší světovou ekonomiku a s ní i její akciový trh, pokud se jim nedostane dostatečné podpory od domácích úřadů. Domnívají se tak analytici Morgan Stanley.

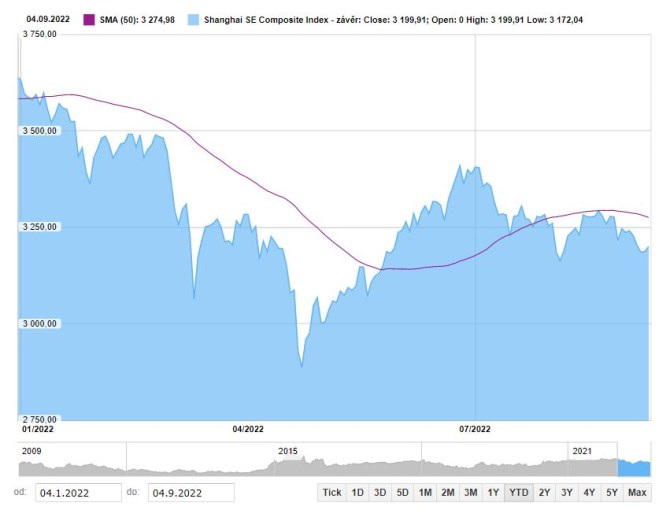

Čínský index akcií The Shanghai Composite klesl letos zatím o více než 10 procent (viz graf níže, S&P 500 odepsal zatím více než 17 procent) a někteří ekonomové zhoršili svoje odhady letošního růstu čínské ekonomiky na skoro 3 procenta nebo méně. Oficiální cíl komunistické vlády v Pekingu je vyrvat z domácí ekonomiky kolem 5,5 procenta.

Vývoj indexu Shanghai Composite od začátku roku do 4. září:

Jenomže na růst tlačí kromě uzavírek kvůli koronavirové nákaze i propad domácího realitního trhu. Ten má za sebou dvě desítky let prosperity. Hodnota prodejů bydlení loni dosáhla jedné šestiny HDP – 18 bilionů CNY (2,65 bilionu USD) a boom na trhu rezidenčních realit přispíval k růstu čínského hospodářského produktu zhruba jedním procentním bodem ročně, konstatuje Morgan Stanley

Na druhé straně však stojí spekulativní chování na tomto trhu i míra individuálního zadlužení. Podíl dluhu domácností k čínskému HDP vzrostl ze 17 procent v roce 2005 na 62 procent v roce 2020, což zhruba odpovídá úrovni ve velkých vyspělých ekonomikách.

Po kauze se zadluženým developerem Evergrande poukázala na problémy v čínském sektoru realit nově nervozita zájemců o bydlení. Ti začali v létě pozastavovat splátky hypoték, protože se jim nelíbilo, že rozestavěné byty, které splácejí, budou dokončené později. Problémy v masivním realitním sektoru se tak opět dostaly do centra pozornosti.

Podle Morgan Stanley se čínská vláda bude snažit realitní odvětví rychle zachránit. S dokončováním bytů by developerům na příklad mohl pomáhat dosud neoznámený fond. Pokud ale nebude obálka v tomto fondu uspokojivá a i další opatření budou pouze omezeného rázu, už tak optimističtí ohledně dopadu na čínskou ekonomiku a akcie analytici nejsou.

S čím tedy počítá jejich „zátěžový scénář“?

- Čínské akcie se během příštích 6 až 12 měsíců sesunou o pětinu pod současnou úroveň, a pokud hypotetický zátěžový scénář neustoupí, setrvají na nižších úrovních zřejmě déle

- Růst čínského HDP by mohl drasticky zpomalit a v příštím roce dosáhnout v průměru 2 procent

- O práci by mohlo přijít více než 11 milionů lidí, což by poslalo míru nezaměstnanosti ve městech nad 7 procent.

Šíření problémů z realitního trhu do zbytku ekonomiky je podle expertů americké banky zatím zvladatelné. Vzhledem k velikosti trhu ale není zřejmé, zda budou dosavadní opatření stačit. I kdyby přitom čínská vláda dokázala trh s bydlením stabilizovat, je tu další problém: stárnutí populace. To pravděpodobně srazí poptávku po bytech a čínský developerský sektor na to konto zamíří dolů.

Morgan Stanley tak v základním scénáři očekává, že dlouhodobá poptávka po bydlení klesne mezi lety 2020 a 2030 o 30 procent. To by znamenalo pokles poptávky po stavebních materiálech a dalších nákupů spojených s bydlením, třeba bílého zboží, o deset až 15 procent.

Celkově bude zpomalení čínského trhu s rezidenčními nemovitostmi stahovat roční růst čínského HDP o 0,1 procentního bodu, konstatují analytici této banky.

Varování pro globální nemovitostní trh?

Varování před deflací na globálním trhu realit mezitím přicházejí z Austrálie, Británie, či Jižní Koreje.

Australská centrální banka je jednou z těch, které v boji s inflací svižně zvedají úrokové sazby, což značí potíže pro silně zadlužené australské domácnosti. Podle experta Mohsena Croftse z Bloomberg Intelligence klesnou ceny bydlení v Sydney od svého vrcholu o 15 procent. Zotavovat by se mohly začít až v polovině příštího roku.

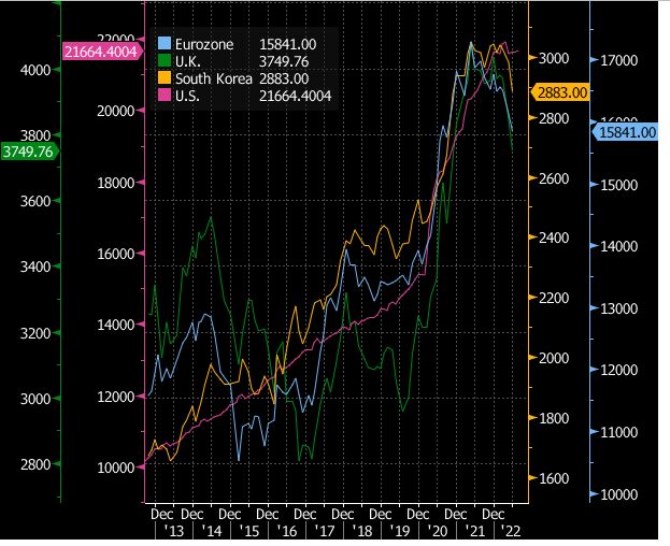

Se zvedáním úrokových sazeb a dalšími restriktivními opatřeními centrálních bankéřů klesá peněžní zásoba M2 v eurozóně, Británii i Jižní Koreji a ceny bydlení v posledních dvou zmíněných státech přestaly růst tak rychle.

Ukazatele vývoje peněžní zásoby M2 (v miliardách USD) za posledních deset let. Eurozóna modře, Británie zeleně, Jižní Korea žlutě, Spojené státy růžově:

Pramen: Bloomberg

Zdroje: CNBC, Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?