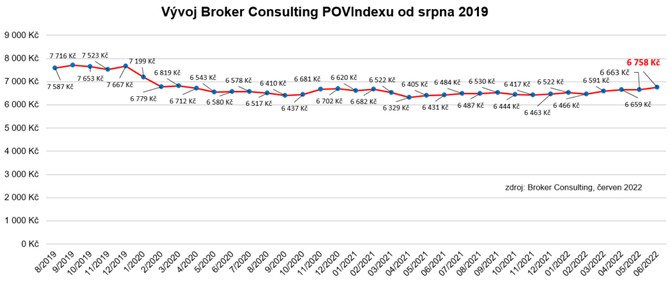

Zdražuje i povinné ručení, Broker Consulting POVIndex se za červen vyšplhal na 6 758 korun

Podle Broker Consulting POVIndexu zaznamenalo povinné ručení v červnu opět zdražení, celkově šlo o jeho nejvyšší hodnotu od počátku období měření, tedy od srpna 2019. Trend mírného růstu cen nadále pokračuje, meziměsíčně cena za POV povyskočila o 95 korun. V průměru bylo možné si zákonné pojištění vozidel pořídit v předchozím měsíci za 6 758 korun českých. Při regionálním srovnání registrovali nově experti zřetelný posun v menším městě, kde nastal výraznější pohyb ceny směrem nahoru.

Hodnoty měřené v rámci Broker Consulting POVIndexu mají dlouhodobě rostoucí tendenci. S výjimkou krátkého zakolísání cen v prvních měsících roku 2021 se postupně zvyšuje průměrná cena povinného ručení. Při srovnání s červnovými hodnotami v posledních dvou letech je z grafu patrné, že jde o jednoznačné potvrzení trendu. Dlouhodobě vyšší hodnoty povinného ručení se oproti průměru vyskytují v hlavním městě, a to o několik stovek korun. Minulý měsíc bylo možné uzavřít zde smlouvu o zákonném pojištění vozidel průměrně za sumu 7 446 Kč. Na rozdíl od Prahy byla cena za POV v malém městě (např. Benešov u Prahy) o dost nižší, tam se průměrná hodnota pohybovala na úrovni lehce nad šesti tisíci korunami.

Pořízení povinného ručení je ze zákona povinné pro všechny majitele vozidel. Musí je mít každý dopravní prostředek, kterému byla přidělena registrační značka nebo technický průkaz. Totéž platí pro veškerá ostatní vozidla používaná na veřejných komunikacích. Platnost povinného ručení je stanovena pro území všech členských států Evropského hospodářského prostoru a pro území dalších států dle pokynů prováděcí vyhlášky Ministerstva financí.

K uzavření smlouvy o povinném ručení se váže povinnost platby za pojistné. Termín pro zaplacení by měl být vždy součástí smlouvy. Existují také pojistné smlouvy, jejichž plnění se odvozuje od termínu provedení platby, takové pojištění vzniká až v momentě zaplacení vyměřené částky. Mimoto jsou lhůty pro zaplacení různě dlouhé a liší se u jednotlivých pojišťoven, minimálně je to ale vždy 7 dní od data sjednání smlouvy. „Vždy platí, že si lze vybrat variantu placení pojistného (měsíčně, čtvrtletně nebo ročně), u většiny pojistek ale umožní pojišťovny odchod ke konkurenci pouze jednou ročně, a to ve výročí pojistné smlouvy. V případě změny, tak nesmí klient zapomenout podat výpověď nejméně 6 týdnů předtím“, upozorňuje Jiří Váchal, analytik neživotního pojištění společnosti Broker Consulting.

K plnění smlouvy se standardně váže uhrazení částky sjednané za pojištění vozidla, při nezaplacení totiž hrozí vznik dalších výdajů. Naopak v případě včasného uhrazení pojistného se podle smlouvy vztahuje pojištění i na dobu před zaplacením (mimo uvedenou výjimku). Datum sjednání pojistné smlouvy a datum počátku pojištění mohou být proto odlišné. Pojistnou smlouvu je totiž možné uzavřít i několik měsíců před jejím počátkem, tzv. s odloženým počátkem. Nikdy však nelze pojištění uzavírat na období již minulé. Co se týče neuhrazení vyměřeného pojistného, mohou řidičům vznikat další výdaje, např. mimosoudní náklady spojené s vymáháním příspěvku do Garančního fondu. V případě zaviněné nehody pak po řidiči může navíc Česká kancelář pojistitelů vymáhat i způsobenou škodu. „Rozhodně doporučuji mít vozidlo, které je registrované a pojištěné na každý den. Žádná ochranná lhůta pro sjednání povinného ručení neexistuje a i jeden den nepojištění Vás může stát spoustu peněz, a to je určitě nepříjemné. Po zániku pojištění poté existuje 14denní lhůta, do kdy máte povinnost odevzdat značku vozidla do depozitu, ale v žádném případě to neznamená, že nemusíte mít vozidlo pojištěné,“ dodává Jiří Váchal.

POVIndex byl poprvé spuštěn v srpnu roku 2019. Od svého počátku sleduje vývoj nákladů na povinné ručení pro řidiče bez historie, ať už se jedná o nového řidiče, nebo o řidiče, který donedávna užíval služební vozidlo. Broker Consulting POVIndex je počítán odlišnou metodikou, než jako používá ČKP. Pro vizualizaci je zvolena značka vozu Škoda Octavia 1,6 TDI, 85 kW. POVIndex zastupuje běžné vozidlo podobné kubatury a výkonu ve vyšších hodnotách plnění, kdy první hodnota udává limit pojistného plnění pro případ škody na zdraví a druhá částka limit pro škody na majetku a ušlém zisku. Index je složen z těchto limitů povinného ručení: 36 % 100mil/100mil, 55 % 150mil/150mil a 9 % 200mil/200mil. V dlouhodobém horizontu lze díky POVIndexu sledovat, zda pojišťovny základní sazby u typického vozu spíše zdražují, nebo zlevňují.

Broker Consulting POVIndex je založen na odlišné metodice výpočtu, než jakou používá ČKP. Jeho hodnota nevychází z průměru hodnot celé řady veličin, ale z menšího množství parametrů. POVIndex ukazuje průměrnou cenu za typické povinné ručení pro nový vůz Škoda Octavia 1,6 TDI, 85 kW. Typ vozu byl vybrán proto, že je typickým zástupcem vozů, které používají české domácnosti. Pojištění zahrnutá do POVIndexu obsahují nejběžnější možné krytí. Pojištění dostupná na trhu ale nemají úplně identický rozsah krytí. Vždy je potřeba posuzovat nejenom cenu, ale také rozsah benefitů (zejména asistenčních služeb) ve vztahu k potřebám řidiče (Jak moc jezdí? Jaké vzdálenosti? Jak si představuje servis od pojišťovny v případě nehody?). Rozdíly v pojištěních jsou například v limitech pro opravu na místě, v limitech pro vzdálenost hrazeného odtahu, případně v možnostech náhradního vozidla.

______________________________________________________________________________

Přečtěte si také

Poslední zprávy z rubriky Povinné ručení:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select