Hospodaření systému důchodového pojištění (18.7.2022)

| Saldo | Příjmy | Výdaje | Počet důchodců v ČR MPSV - k 31.12.2021 | Průměrná výše sólo starobního důchodu - k 31.12.2021 |

|---|---|---|---|---|

| -10,41 mld. Kč | 278,73 mld. Kč | 289,14 mld. Kč | 2,858 mil. | 15 425 Kč |

Systém důchodového pojištění, tzn. jeho příjmy i výdaje, jsou součástí hospodaření státního rozpočtu, především kapitoly 313 MPSV. Příjmy a výdaje tohoto systému jsou sledovány odděleně na měsíční bázi a za celý rok jsou také vykazovány ve Státním závěrečném účtu.

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchod. poj. vč. dobrovol. pojištění | 46,01 | 89,59 | 133,05 | 181,83 | 230,10 | 278,73 | ||||||

| Výdaje na dávky důchod. pojištění vč. výdajů na správu *) | 49,16 | 95,81 | 143,62 | 190,65 | 237,03 | 289,14 | ||||||

| z toho: výdaje na dávky důchodového pojištění | 48,59 | 94,66 | 141,89 | 188,35 | 234,15 | 285,69 | ||||||

| výdaje na správu | 0,58 | 1,15 | 1,73 | 2,30 | 2,88 | 3,45 | ||||||

| Saldo hospodaření systému důchodového pojištění | -3,15 | -6,22 | -10,56 | -8,81 | -6,92 | -10,41 | ||||||

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2022 se očekávají výdaje na správu ve výši 6,9 mld. Kč. | ||||||||||||

Tabulky za předchozí roky - 2013 - 2021

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchod. poj. vč. dobrovol. pojištění | 43,76 | 85,38 | 126,77 | 170,06 | 216,24 | 261,84 | 307,29 | 352,44 | 396,59 | 440,27 | 484,66 | 535,13 |

| Výdaje na dávky důchod. pojištění vč. výdajů na správu *) | 45,06 | 89,58 | 136,33 | 180,87 | 223,94 | 270,96 | 314,70 | 358,70 | 404,35 | 448,46 | 493,32 | 537,39 |

| z toho: výdaje na dávky důchodového pojištění | 44,49 | 88,43 | 134,61 | 178,57 | 221,07 | 267,52 | 310,68 | 354,11 | 399,18 | 442,72 | 487,01 | 530,50 |

| výdaje na správu | 0,57 | 1,15 | 1,72 | 2,30 | 2,87 | 3,44 | 4,02 | 4,59 | 5,17 | 5,74 | 6,31 | 6,89 |

| Saldo hospodaření systému důchodového pojištění | -1,31 | -4,19 | -9,56 | -10,81 | -7,71 | -9,12 | -7,41 | -6,26 | -7,76 | -8,19 | -8,66 | -2,26 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2021 se očekávají výdaje na správu ve výši 6,6 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchod. poj. vč. dobrovol. pojištění | 41,97 | 83,68 | 123,64 | 164,35 | 203,74 | 242,66 | 279,37 | 316,21 | 352,70 | 394,69 | 438,34 | 485,44 |

| Výdaje na dávky důchod. pojištění vč. výdajů na správu *) | 44,47 | 85,91 | 127,67 | 173,81 | 212,70 | 256,52 | 299,94 | 340,57 | 383,11 | 426,47 | 468,12 | 525,99 |

| z toho: výdaje na dávky důchodového pojištění | 43,93 | 84,84 | 126,07 | 171,67 | 210,02 | 253,31 | 296,19 | 336,29 | 378,30 | 421,12 | 462,23 | 519,57 |

| výdaje na správu | 0,54 | 1,07 | 1,61 | 2,14 | 2,68 | 3,21 | 3,75 | 4,28 | 4,82 | 5,35 | 5,89 | 6,42 |

| Saldo hospodaření systému důchodového pojištění | -2,50 | -2,23 | -4,04 | -9,47 | -8,96 | -13,86 | -20,57 | -24,36 | -30,41 | -31,78 | -29,78 | -40,55 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2020 se očekávají výdaje na správu ve výši 6,4 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchod. poj. vč. dobrovol. pojištění | 38,82 | 78,10 | 117,47 | 159,81 | 202,23 | 244,14 | 285,74 | 327,41 | 367,28 | 407,34 | 448,43 | 494,34 |

| Výdaje na dávky důchod. pojištění vč. výdajů na správu *) | 40,38 | 79,89 | 118,08 | 160,36 | 198,89 | 237,86 | 277,52 | 317,95 | 356,32 | 397,54 | 437,44 | 477,90 |

| z toho: výdaje na dávky důchodového pojištění | 39,86 | 78,83 | 116,50 | 158,25 | 196,25 | 234,70 | 273,83 | 313,73 | 351,57 | 392,28 | 431,65 | 471,58 |

| výdaje na správu | 0,53 | 1,05 | 1,58 | 2,11 | 2,63 | 3,16 | 3,69 | 4,21 | 4,74 | 5,27 | 5,80 | 6,32 |

| Saldo hospodaření systému důchodového pojištění | -1,57 | -1,78 | -0,61 | -0,55 | 3,35 | 6,28 | 8,22 | 9,46 | 10,96 | 9,80 | 10,99 | 16,44 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2019 dosáhly výdaje na správu 6,3 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchodové pojištění vč. dobrovolného pojištění | 36,23 | 72,73 | 108,66 | 147,45 | 186,18 | 225,05 | 263,62 | 302,21 | 339,48 | 377,06 | 415,57 | 458,63 |

| Výdaje na dávky důchodového pojištění vč. výdajů na správu*) | 36,42 | 73,03 | 110,39 | 146,99 | 183,57 | 221,43 | 256,25 | 293,63 | 328,98 | 366,40 | 403,99 | 439,99 |

| z toho: výdaje na dávky důchodového pojištění | 35,88 | 71,96 | 108,79 | 144,86 | 180,90 | 218,23 | 252,52 | 289,36 | 324,18 | 361,07 | 398,13 | 433,84 |

| výdaje na správu | 0,53 | 1,07 | 1,60 | 2,13 | 2,67 | 3,20 | 3,73 | 4,27 | 4,80 | 5,33 | 5,87 | 6,15 |

| Saldo hospodaření systému důchodového pojištění | -0,18 | -0,30 | -1,73 | 0,46 | 2,62 | 3,62 | 7,36 | 8,58 | 10,50 | 10,66 | 11,57 | 18,64 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2018 se očekávají výdaje na správu ve výši 6,4 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchodové pojištění vč. dobrovolného pojištění | 32,84 | 65,41 | 98,20 | 133,17 | 168,04 | 203,24 | 238,58 | 273,37 | 307,46 | 341,89 | 376,91 | 416,65 |

| Výdaje na dávky důchodového pojištění vč. výdajů na správu*) | 34,75 | 69,62 | 105,23 | 140,21 | 174,56 | 213,42 | 244,00 | 280,31 | 315,28 | 349,68 | 385,56 | 420,29 |

| z toho: výdaje na dávky důchodového pojištění | 34,25 | 68,64 | 103,75 | 138,24 | 172,11 | 210,47 | 240,56 | 276,38 | 310,86 | 344,76 | 380,15 | 414,39 |

| výdaje na správu | 0,49 | 0,98 | 1,47 | 1,97 | 2,46 | 2,95 | 3,44 | 3,93 | 4,42 | 4,91 | 5,41 | 5,90 |

| Saldo hospodaření systému důchodového pojištění | -1,90 | -4,21 | -7,03 | -7,04 | -6,52 | -10,18 | -5,42 | -6,94 | -7,81 | -7,79 | -8,65 | -3,64 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2017 dosáhly výdaje na správu 5,9 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchodové pojištění vč. dobrovolného pojištění | 30,67 | 61,16 | 91,80 | 124,64 | 156,61 | 188,67 | 220,81 | 252,71 | 284,07 | 315,50 | 347,40 | 383,33 |

| Výdaje na dávky důchodového pojištění vč. výdajů na správu*) | 27,60 | 64,79 | 99,97 | 133,80 | 166,92 | 202,78 | 233,79 | 268,27 | 302,82 | 335,33 | 370,11 | 404,48 |

| z toho: výdaje na dávky důchodového pojištění | 27,15 | 63,88 | 98,60 | 131,97 | 164,64 | 200,04 | 230,60 | 264,62 | 298,71 | 330,77 | 365,09 | 399,00 |

| výdaje na správu | 0,46 | 0,91 | 1,37 | 1,82 | 2,28 | 2,74 | 3,19 | 3,65 | 4,11 | 4,56 | 5,02 | 5,47 |

| Saldo hospodaření systému důchodového pojištění | 3,07 | -3,63 | -8,17 | -9,16 | -10,31 | -14,11 | -12,98 | -15,56 | -18,75 | -19,83 | -22,71 | -21,15 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2016 dosáhly výdaje na správu 5,5 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchodové pojištění vč. dobrovolného pojištění | 29,41 | 58,33 | 86,98 | 117,48 | 147,55 | 178,13 | 208,61 | 238,97 | 267,92 | 297,57 | 327,68 | 361,61 |

| Výdaje na dávky důchodového pojištění vč. výdajů na správu*) | 27,59 | 60,85 | 93,53 | 129,84 | 159,42 | 193,77 | 227,95 | 259,86 | 294,14 | 328,37 | 360,57 | 400,52 |

| z toho: výdaje na dávky důchodového pojištění | 27,15 | 59,97 | 92,21 | 128,08 | 157,21 | 191,12 | 224,86 | 256,32 | 290,17 | 323,95 | 355,71 | 395,22 |

| výdaje na správu | 0,44 | 0,88 | 1,32 | 1,77 | 2,21 | 2,65 | 3,09 | 3,53 | 3,97 | 4,42 | 4,86 | 5,30 |

| Saldo hospodaření systému důchodového pojištění | 1,83 | -2,52 | -6,55 | -12,37 | -11,88 | -15,64 | -19,34 | -20,89 | -26,22 | -30,80 | -32,89 | -38,91 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2015 dosáhly výdaje na správu 5,3 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchodové pojištění vč. dobrovolného pojištění | 28,14 | 55,69 | 82,99 | 111,56 | 139,97 | 168,87 | 197,48 | 226,17 | 253,78 | 281,80 | 310,32 | 342,08 |

| Výdaje na dávky důchodového pojištění vč. výdajů na správu*) | 26,83 | 59,27 | 90,26 | 125,90 | 156,87 | 188,01 | 222,17 | 253,22 | 286,65 | 319,95 | 351,13 | 390,95 |

| z toho: výdaje na dávky důchodového pojištění | 26,40 | 58,42 | 88,98 | 124,20 | 154,74 | 185,46 | 219,19 | 249,82 | 282,82 | 315,70 | 346,45 | 385,84 |

| výdaje na správu | 0,43 | 0,85 | 1,28 | 1,70 | 2,13 | 2,55 | 2,98 | 3,40 | 3,83 | 4,25 | 4,68 | 5,10 |

| Saldo hospodaření systému důchodového pojištění | 1,31 | -3,59 | -7,27 | -14,34 | -16,89 | -19,14 | -24,69 | -27,05 | -32,87 | -38,16 | -40,80 | -48,87 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2014 dosáhly výdaje na správu 5,1 mld. Kč. | ||||||||||||

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Příjmy z pojistného na důchodové pojištění vč. dobrovolného pojištění | 27,36 | 54,02 | 80,52 | 108,55 | 136,42 | 164,59 | 192,25 | 220,27 | 247,34 | 274,46 | 302,29 | 332,60 |

| Výdaje na dávky důchodového pojištění vč. výdajů na správu*) | 27,94 | 60,07 | 92,30 | 125,92 | 156,86 | 188,46 | 220,56 | 253,36 | 283,93 | 317,67 | 349,90 | 387,70 |

| z toho: výdaje na dávky důchodového pojištění | 27,53 | 59,25 | 91,07 | 124,28 | 154,80 | 185,99 | 217,68 | 250,08 | 280,24 | 313,56 | 345,39 | 382,77 |

| výdaje na správu | 0,41 | 0,82 | 1,23 | 1,64 | 2,05 | 2,46 | 2,87 | 3,28 | 3,69 | 4,10 | 4,51 | 4,92 |

| Saldo hospodaření systému důchodového pojištění | -0,58 | -6,05 | -11,78 | -17,37 | -20,43 | -23,87 | -28,30 | -33,09 | -36,60 | -43,21 | -47,61 | -55,10 |

| *) Ve výdajích na dávky důchodového pojištění jsou zahrnuty i alikvotní části výdajů na správu, které se za jiných okolností pro účely výpočtu salda systému důchodového pojištění přičítají k výdajům na dávky důchodového pojištění až na konci roku. V roce 2013 dosáhly výdaje na správu 4,9 mld. Kč. | ||||||||||||

Příjmy

Příjmy systému důchodového pojištění tvoří pojistné na důchodové pojištění, penále a pokuty připadajících na důchodové pojištění, které je součástí pojistného na sociální zabezpečení.

Pojistné na sociální zabezpečení zahrnuje:

Povinnost platit pojistné mají zaměstnavatelé, zaměstnanci, kteří jsou účastni nemocenského pojištění, osoby samostatně výdělečně činné (OSVČ) a lidé, kteří se dobrovolně důchodově pojistili. Za zaměstnance odvádí pojistné zaměstnavatel.

Pojistné na sociální zabezpečení je založeno na pojistném principu, tj. na pravidelném placení příspěvku – pojistného. Pojistné se stanoví procentní sazbou z vyměřovacího základu zjištěného za rozhodné období. Rozhodným obdobím u zaměstnanců je kalendářní měsíc, za který se pojistné platí, u OSVČ se jedná o kalendářní rok a vyměřovacím základem pro pojistné je částka, kterou si určí, ne však méně než 50 % daňového základu. Je-li takto stanovená částka nižší než zákonem stanovený nejnižší vyměřovací základ, odvádí OSVČ pojistné z nejnižšího vyměřovacího základu v závislosti na druhu samostatně výdělečné činnosti (SVČ). Minimální měsíční vyměřovací základ pro zálohu v roce 2022 u OSVČ vykonávající hlavní SVČ činí 9 728 Kč a u OSVČ vykonávající vedlejší SVČ činí 3 892 Kč.

| Povinné pojistné | Dobrovolná účast na nemocenském pojištění OSVČ |

Dobrovolná účast na důchodovém pojištění OSVČ |

|||

|---|---|---|---|---|---|

| zaměstnanci | zaměstnavatelé | OSVČ | |||

| Důchodové pojištění | 6,5 % | 21,5 % | 28,0 % | - | 28,0 % |

| Nemocenské pojištění | - | 2,1 % | - | 2,1 % | - |

| Příspěvek na státní politiku zaměstnanosti | - | 1,2 % | 1,2 % | - | - |

| Pojistné celkem | 6,5 % | 24,8 % | 29,2 % | 2,1 % | 28,0 % |

blíže na webu MPSV

Výdaje

Výdaje systému důchodového pojištění představují zejména výdaje na dávky důchodového pojištění, mezi které se řadí důchody starobní, invalidní a pozůstalostní. S růstem mezd se zvyšují i výdaje na dávky důchodového systému, které se od mezd odvíjí, vliv má také demografický trend stárnutí populace. Jako výdaj se však musí započítat i náklady na jeho správu. Správní výdaje jsou známy až po skončení rozpočtového roku dle podkladu pro Státní závěrečný účet.

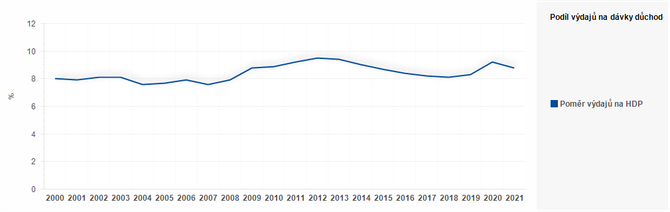

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Poměr výdajů na HDP | 8 | 7,9 | 8,1 | 8,1 | 7,6 | 7,7 | 7,9 | 7,6 | 7,9 | 8,8 | 8,9 | 9,2 | 9,5 | 9,4 | 9 | 8,7 | 8,4 | 8,2 | 8,1 | 8,3 | 9,2 | 8,8 |

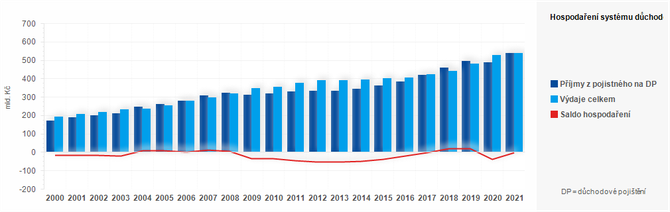

Saldo

Saldo systému důchodového pojištění vyjadřuje rozdíl mezi příjmy z pojistného na důchodové pojištění1 na jedné straně a součtem výdajů na dávky důchodového pojištění a výdajů na správu2 na straně druhé. Přesnější způsob výpočtu salda systému důchodového pojištění stanovuje vyhláška č. 76 z 10. února 2005.

Pokud je systém důchodového pojištění ve schodku, neznamená to, že stát nemá na výplatu starobních, invalidních a pozůstalostních důchodů. Musí však využít v rozpočtu jiné zdroje financování, které potřebu vyšších výdajů na důchody pokryjí. Dlouhodobý a výrazný schodek systému důchodového pojištění vytváří negativní tlak na rozpočet a je příčinou úvah politiků a veřejnosti o parametrických či systémových změnách v oblasti důchodového pojištění.

V případě, že je tento systém vyrovnaný nebo je dokonce v mírném přebytku, je to dobrá zpráva. Znamená to, že příjmy, které stát z pojistného na důchodové pojištění od zaměstnavatelů, zaměstnanců a osob samostatně výdělečně činných vybere, pokryjí celý objem výdajů na důchody včetně výdajů na jejich správu.

Systém důchodového pojištění skončil v přebytku za posledních 20 let v roce 2004, 2005, 2007, 2008, 2018 a 2019.

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| DP = důchodové pojištění | ||||||||||||||||||||||

| Příjmy z pojistného na DP | 170,5 | 186 | 198,4 | 209,6 | 243,3 | 258,3 | 276,9 | 304,9 | 320 | 310,3 | 317,9 | 327,9 | 332,1 | 332,6 | 342,1 | 361,6 | 383,3 | 416,7 | 458,6 | 494,3 | 485,4 | 535,1 |

| Výdaje celkem | 190,2 | 204,5 | 217,3 | 229,5 | 234,9 | 251,8 | 277,8 | 295 | 317,4 | 347,1 | 353,5 | 375 | 387,1 | 387,7 | 390,9 | 400,5 | 404,5 | 420,3 | 440 | 477,9 | 526 | 537,4 |

| Saldo hospodaření | -19,7 | -18,5 | -18,9 | -19,9 | 8,3 | 6,6 | -0,9 | 9,9 | 2,6 | -36,8 | -35,6 | -47,1 | -55 | -55,1 | -48,9 | -38,9 | -21,1 | -3,6 | 18,6 | 16,4 | -40,6 | -2,3 |

Je patrné, že vývoj hospodaření systému důchodového pojištění je výrazně závislý na ekonomickém cyklu. Vysoká zaměstnanost a rostoucí platy přinášejí státnímu rozpočtu i vysoké příjmy z pojistného na důchodové pojištění, které pak mohou pokrýt všechny výdaje na důchody. V dobách ekonomické stagnace či poklesu pak vznikají schodky tohoto systému, které mohou být navíc prohlubovány negativním demografickým vývojem, např. rostoucím podílem důchodců na ekonomicky aktivním obyvatelstvu. Dalšími faktory, které působí na systém důchodového pojištění, jsou zejména priority jednotlivých vlád, které mohou vést k legislativním úpravám, jako např. úpravy sazeb u pojistného na důchodové pojištění, změny ve výpočtu vyplácených důchodů či rozhodnutí vlády o mimořádných příspěvcích k důchodu.

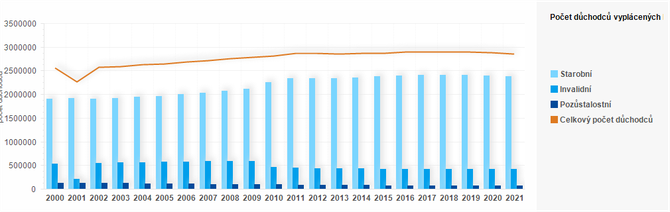

Základní statistika důchodů

Celkový počet důchodců, kterým Česká správa sociálního zabezpečení k 31. 12. 2021 vyplácela alespoň jeden z druhů důchodů, činil 2 857 644. Vyplácených důchodů (starobních, invalidních, pozůstalostních) bylo ke konci roku 2021 evidováno skoro 3,5 milionu. Pravidla pro vznik nároku na důchod a stanovení výše důchodu jsou k dispozici na webu ČSSZ.

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Starobní | 1906759 | 1922722 | 1907830 | 1914219 | 1944915 | 1961870 | 1995350 | 2028865 | 2066005 | 2108368 | 2260032 | 2340147 | 2341220 | 2340321 | 2355144 | 2376883 | 2395382 | 2403933 | 2410080 | 2414814 | 2400479 | 2377820 |

| Invalidní | 528288 | 215272 | 544838 | 553985 | 563376 | 570055 | 580055 | 586686 | 588745 | 585944 | 466329 | 445033 | 438509 | 433314 | 428298 | 421655 | 425788 | 424242 | 421487 | 418983 | 417639 | 414646 |

| Pozůstalostní | 132818 | 126959 | 125130 | 122640 | 117394 | 113175 | 108379 | 103610 | 99261 | 96079 | 92732 | 87824 | 86327 | 84121 | 79768 | 74415 | 71299 | 67788 | 65406 | 63730 | 63306 | 65178 |

| Celkový počet důchodců | 2567865 | 2264953 | 2577798 | 2590844 | 2625685 | 2645100 | 2683784 | 2719161 | 2754011 | 2790391 | 2819093 | 2873004 | 2866056 | 2857756 | 2863210 | 2872953 | 2892469 | 2895963 | 2896973 | 2897527 | 2881424 | 2857644 |

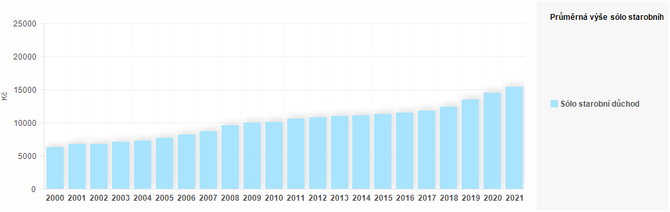

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Sólo starobní důchod | 6292 | 6808 | 6833 | 7075 | 7270 | 7744 | 8187 | 8747 | 9638 | 10045 | 10123 | 10552 | 10778 | 10970 | 11075 | 11348 | 11460 | 11850 | 12418 | 13468 | 14479 | 15425 |

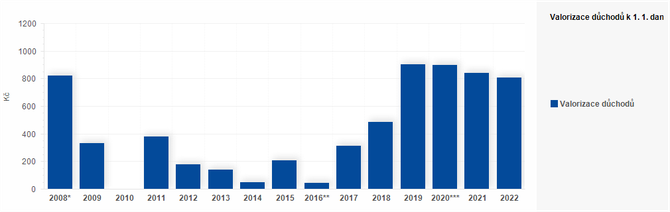

Valorizace důchodů

Valorizace důchodů probíhá dle zákonem3 stanovených pravidel. Od roku 2018 se pro stanovení valorizačního zvýšení důchodů používá buď cenový index spotřebitelských cen (CPI) nebo index životních nákladů domácností důchodců (IŽND) ve výši 100 %, podle toho, který index rostl v rozhodném období rychleji a dále ½ růstu reálných mezd. K valorizaci všech vyplácených důchodů dochází vždy od 1. ledna kalendářního roku, ve kterém dochází ke zvýšení. Po splnění zákonem stanovených podmínek, zejména při vysokém růstu spotřebitelských cen, je však možné důchody valorizovat i mimo pravidelný termín. V případě, že zákonná valorizace důchodů je nižší než 2,7% může vláda využít zmocnění podle zákona o důchodovém pojištění a stanovit zvýšení důchodu do výše 2,7%.

| 2008* | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016** | 2017 | 2018 | 2019 | 2020*** | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Valorizace důchodů | 820 | 333 | 0 | 377 | 178 | 141 | 49 | 205 | 41 | 314 | 484 | 901 | 900 | 839 | 805 |

*) Rok 2008: 320 Kč k 1. 1. 2008 a navíc 470 Kč v mimořádném termínu k 1. 8. 2008,

**) Rok 2016: Navíc vyplacen jednorázový příspěvek k důchodu 1 200 Kč,

***) Rok 2020: Navíc vyplacen jednorázový mimořádný příspěvek důchodci ve výši 5 000 Kč.

Dokumenty ke stažení

1 Součástí příjmů z pojistného na důchodové pojištění jsou i penále a pokuty související s výběrem důchodového pojištění a nedaňové příjmy z dobrovolného důchodového pojištění.

2 Výdaje, které jsou spojené s výběrem pojistného na důchodové pojištění a výplatou dávek důchodového pojištění.

3 § 67 Zákona 155/1995 Sb. o důchodovém pojištění

Přečtěte si také

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Důchodová kalkulačka - odchod do důchodu

- Reforma důchodů - reforma důchodového systému

- Ověření DIČ v EU - ověřování DIČ v systému VIES

- Zdravotní pojištění pro nezbytnou zdravotní péči - Kdo ho platí a kolik stojí

- Sociální pojištění pro zaměstnance i OSVČ v roce 2020

- RM Systém, Kurzy akcií cz, kurzovní lístek, kurzy ze dne 24.11.2020

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Hospodaření systému důchodového pojištění (18.10.2021)

- Hospodaření systému důchodového pojištění (18.7.2022)

- Hospodaření systému důchodového pojištění (18.11.2022)

- Hospodaření systému důchodového pojištění (18.11.2022) - Diskuze, názory, doporučení a hodnocení

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Okénko finanční rady

Vojtěch Šanca, Delta Green

Tomáš Vrňák, Ušetřeno.cz

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku