Evropská centrální banka si naprosto zbytečně svázala ruce

Evropská centrální banka oznámila začátek nového úrokového cyklu. Na dnešním zasedání sice sazby ponechala ještě stabilní, na červencovém je ale hodlá zvýšit o čtvrt procentního bodu. Navyšování pak bude dále pokračovat v závislosti na datech. Trh nebyl rozhodnutím nikterak překvapen. ECB si však závazkem naprosto zbytečně svázala ruce.

Vysoká inflace je velkou výzvou pro všechny. ECB se postará o to, aby se tempo růstu cen ve střednědobém rámci vrátilo na úroveň dvouprocentního inflačního cíle. Takto silnými slovy zahájila guvernérka ECB Lagardeová dnešní tiskovou konferenci po červnovém zasedání Rady guvernérů ECB.

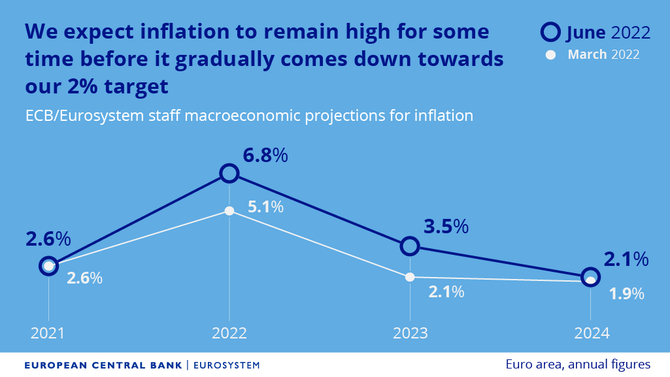

Rada se rozhodla ukončit čisté nákupy aktiv k 1. červenci. Dále budou pokračovat jen reinvestice v rámci programu nákupů aktiv (APP) a pandemického programu (PEPP). Představena byla aktualizovaná prognóza, která potvrdila revizi inflace směrem vzhůru na celém prognózovaném období. Tato revize přispěla ke splnění podmínek potřebných ke zvýšení úrokových sazeb.

Jelikož se ECB drží strategie sekvencování, sazby zvýší až na červencovém zasedání, a to dle vyjádření o 25 bodů. V dalších měsících bude s navyšováním pokračovat. V září může dojít na případnou rekalibraci úprav. Klíčový bude aktualizovaný výhled inflace ve střednědobém rámci. Pokud ve srovnání s červnovou prognózou zůstane stejný nebo se zhorší, centrální banka úroky navýší o více než o čtvrt procentního bodu.

Pro další měsíce ECB počítá s postupným a trvalým navyšováním úroků, aby tak inflaci posunula na úroveň cíle. Tempo úprav se bude odvíjet od příchozích dat. Dlouhodobá inflační očekávání přitom zůstávají ukotvena. Jakmile by inflační kotva povolila, ECB bude vše pečlivě sledovat. I proto budou od září hlavním faktorem nastavení měnověpolitické normalizace právě inflační očekávání vycházející z průzkumů a tržních očekávání, uvedle Lagardeová.

S ohledem na potenciální hrozbu fragmentace evropských finančních trhů poškozující transmisi měnové politiky ECB neuvedla nic nového. Nadále platí, že hlavním nástrojem použitelným v této situaci budou reinvestice pandemického programu umožňující maximální flexibilitu. Lagardeová sice velmi okrajově zmínila možnost vzniku nového nástroje, trh na to však nikterak nereagoval.

ECB červnovým zasedáním odstartovala novou éru evropské měnové politiky, během které se odvrátí od nekonvenčních nástrojů a přikloním k těm konvenčním. Podle Lagardeové bude postupovat po jednotlivých krocích, které budou určovat celou cestu, jejímž cílem je dostat inflaci zpět na cíl.

Euro na dnešní rozhodnutí ECB reagovalo posílením, které však nemělo dlouhého trvání. Nejbližší výhled sazeb nebyl pro trh žádným velkým překvapením. To by možná přišlo se spekulací o potenciálním zvýšení sazeb o 50 bodů v červenci. To však ECB svým závazkem znemožnila, tudíž evropská měna neměla z čeho čerpat. Silnou reakci jsme viděli u italských dluhopisů, které rostly o více než 20 bodů. Důvodem bylo zklamání, jelikož ECB k hrozbě fragmentace neuvedla nic nového.

Celkově vyznělo dnešní zasedání v mírně jestřábím stylu. Za šest týdnů, tedy na červencovém zasedání, počítejme se zvýšením sazeb o čtvrt procentního bodu. Pokud evropská inflace v nadcházejících měsících překoná výhled centrální banky, můžeme očekávat spekulace nejen o zářijovém navýšení úroků o 50 bodů, ale dokonce i o 75 bodech. To se muže projevit v silnějším kurzu eura. Předpokládáme však, že ECB se bude k takové úpravě stavět odmítavě.

Tržní výhledy ohledně evropských sazeb jsou již teď poměrně vysoké, což snižuje potenciální sílu dopadů úrokových úprav na kurz. Větší vliv by měla mít makroekonomická situace eurozóny. ECB sice neočekává ani technickou recesi, její pravděpodobnost je ale nepochybně mnohem vyšší než dříve.

Zdroj: ECB