Jak se budou vyvíjet ceny nejdůležitějšího aktiva na globálních finančních trzích?

Pokud bych měl vybrat jedno nejdůležitější aktivum na globálních trzích/jednu nejdůležitější cenu, asi bych se přiklonil k desetiletým americkým vládním obligacím (a jejich výnosům). Jsou považovány za základní bezpečný přístav globálních trhů, jejich výnosy se promítají do cen mnoha dalších aktiv (s různými rizikovými prémiemi). Včera jsme se v rámci pohledu na kurz dolaru věnovali i těmto výnosům, dnes navážu stejným směrem.

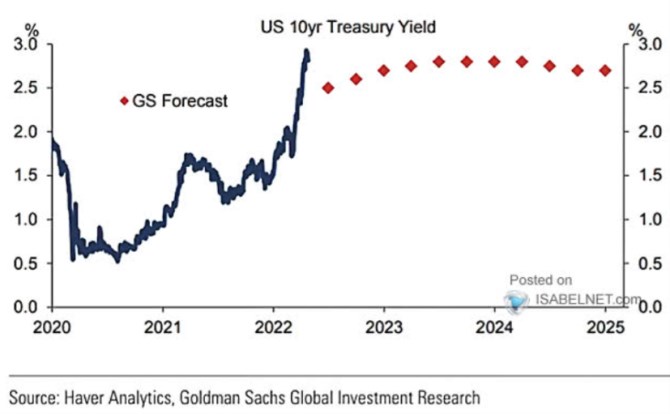

Na začátek připomínka včerejšího grafu od Goldman Sachs, který ukazuje historii a predikce výnosů dlouhodobých amerických obligací. Po prudkém vzestupu z posledních týdnů se pohybují téměř u 3 %, ale GS se ale ve svých predikcích nebojí zlomit trend. Výnosy podle banky v blízké době znatelně klesnou, ještě v roce 2025 se budou pohybovat pod současnými hodnotami.

Zdroj: Twitter

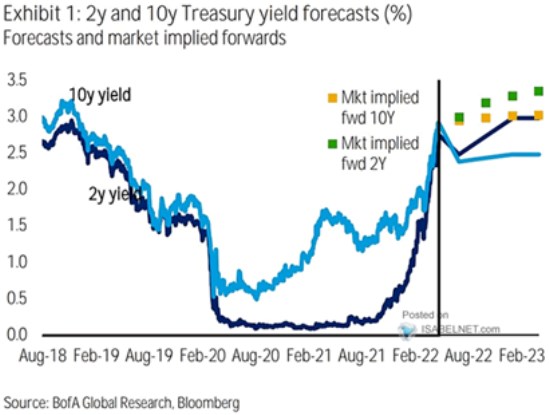

S projekcemi u desetiletých US dluhopisů přichází řada dalších, protože, jak jsem naznačil, hovoříme tu o aktivu, které může být směle kandidátem na nejdůležitější na světových finančních trzích. Druhý dnešní graf ukazuje projekce BofA a to nejen u desetiletých, ale i u dvouletých vládních dluhopisů. A spolu s nimi pohyb výnosů implikovaný trhy:

Zdroj: Twitter

Poslední měsíce a týdny přinesly prudký růst dlouhodobých i krátkodobých obligací, hovořili jsme tu i o inverzi výnosové křivky (krátkodobé výnosy nad dlouhodobými) a jejím vztahu k ochlazení ekonomiky. Zajímavé je, že ani BofA nenatahuje současný růstový trend do budoucna, ale trend láme – čeká pokles dlouhodobých výnosů někam pod 2,5 % a pak cca stagnaci na této úrovni. GS je něco nad 2,5 %, ale v principu tu hovoříme o hodně podobných číslech a vývoji.

Trhem implikované výnosy desetiletých dluhopisů by měly znatelně ubrat na růstu, ale stále růst. Ještě více by to mělo platit o výnosech dvouletých obligací a výnosová křivka by se tak měla posunout do výrazné inverze. To samé ohledně inverze predikuje BofA, i když s celkově nižší úrovní výnosů. Jelikož zástupci Fedu celkem běžně hovoří o růstu sazeb někam na 2,5 – 3 %, není predikovaný pohyb výnosů krátkodobých tak překvapivý. Možná až umírněný ve světle úvah o tom, že Fed bude možná muset sazby zvednout nad sazby neutrální.

K predikcím u dlouhodobých dluhopisů bych jen poznamenal následující: Hranici 3 % testovaly výnosy desetiletých obligací zespoda v roce 2018 a 2013, pokaždé neúspěšně – výnosy poté opět klesly. Po celé období po finanční krizi se nad 3 % držely jen relativně krátkou dobu na počátku. Tedy v období intenzivních diskusí o dlouhodobé stagnaci, dezinflačních, či dokonce deflačních tlaků se držely výnosy (a tedy ceny) dluhopisů na úrovních, která v průměru hodně připomínaly to, co predikuje pro budoucí roky GS a BofA.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Jiří Cimpel, Cimpel & Partneři