Extrémní poměr zisků na příjmech a budoucnost akciového trhu

Pokud se podíváme na to, co táhlo nahoru ceny amerických akcií v delším období, zjistíme, že to byly zejména zisky obchodovaných firem. Valuace (tedy poměry cen a zisků) se také zvedly, ale primární roli nehrály. Zisky ale mohou růst z více důvodů – mohou být taženy zejména vyššími tržbami, nebo naopak maržemi a jejich růst pak zase může mít celou řadu důvodů. Co tedy v jádru věci táhlo nahoru ceny amerických akcií? A co by to mohlo říkat o dalším vývoji?

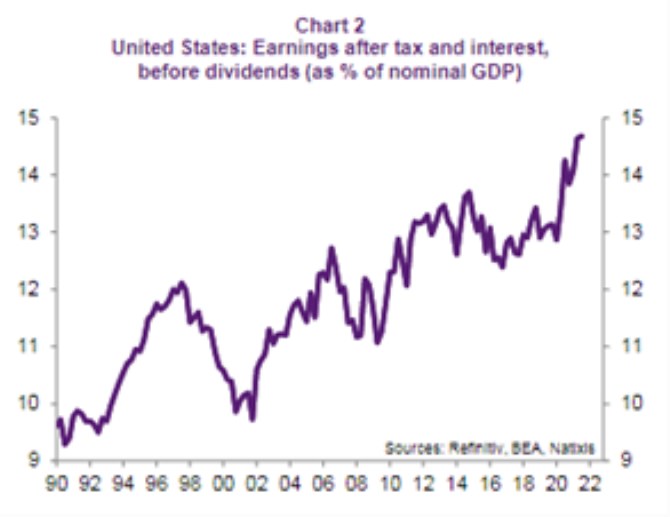

1. Rostoucí podíl zisků, příčin více: Následující graf se netýká jen obchodovaných firem ale celého amerického korporátního sektoru. Vidíme, že čisté zisky dosahovaly v roce 1990 méně než 10 % podílu na celkovém produktu/celkových příjmech. Trend je jasný a nyní podíl dosahuje téměř 15 %. Vedle samotného dlouhodobého růstu celé ekonomiky se tedy strukturálně zvyšuje podíl zisků na příjmech. Jde o jev známý, hojně zmiňovaný třeba v souvislosti s příjmovou nerovností. Co je za ním?

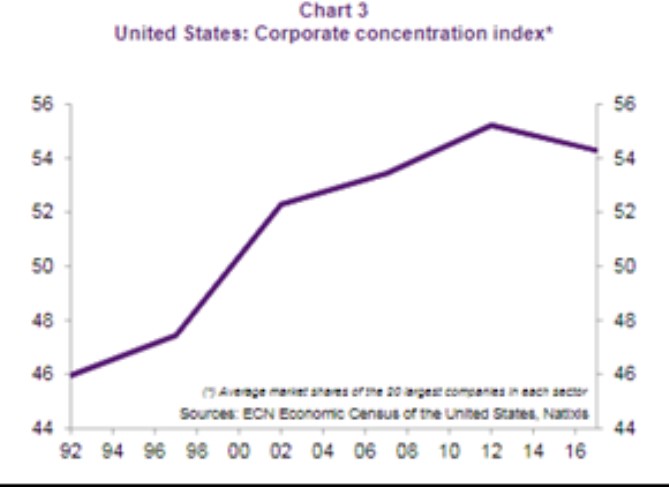

Často skloňována je v uvedené souvislosti globalizace, klesající vyjednávací síla zaměstnanců související s úpadkem odborů, či třeba automatizace a robotizace. Natixis, z jehož dílny jsou dnešní grafy, ale za hlavní považuje rostoucí tržní sílu firemního sektoru. O jeho monopolizaci se také zhusta hovoří, vyniká například portál ProMarket z Chicago Univerzity. Natixis v této souvislosti ukazuje následující graf s tržní koncentrací měřenou jako podíl dvaceti největších firem v každém odvětví:

Co firmy s vyššími zisky dělají? V principu je mohou reinvestovat, či vyplácet akcionářům. Data ukazují, že preferovanou možností je dlouhodobě ta druhá, investice amerických firem žádným boomem neprochází, spíše naopak. I když podobně jako v řadě jiných případů je i zde řada otázek ohledně pravého stavu věcí – není třeba úplně jasné, jaký vliv mají změny v účetních standardech, či celkový posun k měkkým/nehmotným investicím.

2. Co budoucnost? Budoucí růst zisků obchodovaných firem, a nejen jich bude zase dán celkovým růstem ekonomiky a podílem zisků na celkových příjmech. O tom, že ceny obchodovaných firem jsou nastaveny na dlouhodobě hodně příznivý růst ziskovosti tu píšu často a moc na tom nezměnila ani současná korekční doba (viz mé články z pátku a pondělí). Podle mne vše nakonec může skončit nabídkovým boomem, i když to tak nyní nemusí vypadat. Pak je tu otázka onoho poměru zisků na HDP. Formulovat jí můžeme i tak, zda se tento poměr bude po desetiletích růstu vracet k průměru a tím se stane brzdou pro akciový trh (ale plynem pro nemalou část ekonomiky včetně domácností).

Tím se zase dostáváme k tomu, co je hlavním tahounem nahoru směřující křivky prvního grafu. Pokud tržní koncentrace, bude dost podstatná vládní/regulační/ antimonopolní politika. Pokud globalizace, nejsou bez zajímavosti jasné deglobalizační trendy posledních let. Na pokračování předchozího trendu v růstu podílu zisků by zase asi nejvíce ukazovala automatizace a robotizace. Ohledně odborů, respektive vyjednávací síly zaměstnanců také těžko říci. Ale je zřejmé, že nejen na americkém trhu práce probíhá hluboká změna, které znatelně posouvá vyjednávací sílu směrem od firem k těm, kteří pro ně pracují.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory