Prémie za malou kapitalizaci: Kde je zakopaný pes?

Po desetiletí analytici a investoři věřili v prémii za malou kapitalizaci, tj. že u akcií s nízkou tržní kapitalizací lze očekávat vyšší výnosy než u akcií s vyšší tržní kapitalizací. To vedlo investory k honbě za akciemi a fondy s nízkou tržní kapitalizací, a analytiky k přidávání prémií „za malou kapitalizaci“ ve výši 3–5 % k očekávaným [či požadovaným, pozn. překl.] výnosům založeným na tradičních modelech u společností klasifikovaných jako malé. I když chápu původ této praxe, zpochybňuji tuto úpravu ze tří důvodů:

1. Bližší zkoumání historických údajů, na nichž je argumentace pro prémii založena, vede k méně jednoznačným závěrům a ke zpochybnění původního úsudku, že existuje prémie za malou kapitalizaci.

2. Prospektivní rizikové prémie, kde z tržních cen akcií usuzujeme na očekávanou míru výnosů požadovanou investory, neukazují na žádné prémie pro akcie malých podniků.

3. Je-li zdůvodnění intuitivní, tj. že menší firmy jsou rizikovější než větší firmy, pak je velká část tohoto dodatečného rizika buď diverzifikovatelná, bylo by lépe o ni upravit očekávané peněžní toky (namísto diskontní míry), nebo je započítána dvakrát.

Prémie za malou kapitalizaci svědčí o síle setrvačnosti v podnikových financích a oceňování, kde jednou zavedená praxe se těžko zpochybňuje, i když původní důvody pro ni již dávno pominuly.

Základ

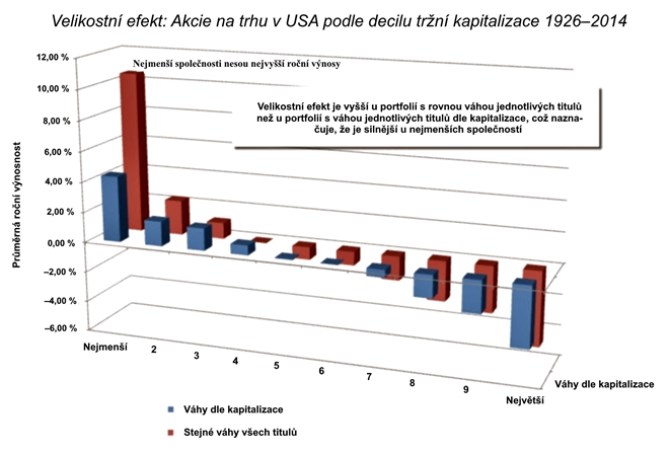

První studie, které odhalily fenomén prémie za malou kapitalizaci, vznikly v 70. letech 20. století. Rozdělily společnosti do decilů podle tržní kapitalizace a zjistily, že společnosti v nejnižším decilu dosahují, po úpravě o běžná měřítka rizika, vyšších výnosů než společnosti v nejvyšším decilu. Tyto studie jsem aktualizoval daty do konce roku 2014 a zdá se, že prémie za malou kapitalizaci zůstala nedotčena (alespoň na první pohled). Souhrnně řečeno, při pohledu na výnosy od roku 1926 do roku 2014 vydělaly akcie s nejmenší kapitalizací (v nejnižším decilu) po očištění o riziko o 4,33 % více než trh.

To je nejsilnější (a možná jediný) důkaz pro prémii za malou kapitalizaci, který je reprodukován v datových zdrojích, které se snaží odhadnout historické rizikové prémie (Ibbotson, Duff and Phelps atd.). Tato historická prémie se stala základem pro oceňování i investiční praxi. Při oceňování se analytici odvolávají na tuto tabulku [pozn. překl.: tabulka chybí v originále], aby odhadli prémii za malou kapitalizaci (4–5 %), kterou pak při odhadu diskontní sazby přičítají k požadovanému výnosu vycházejícímu z běžných modelů rizika a výnosu. Například v konvenčním modelu oceňování kapitálových aktiv to vychází následovně:

Očekávaný výnos = bezriziková sazba + Beta * riziková prémie akciového trhu + prémie za malou kapitalizaci

Tato diskontní sazba se používá k odhadu hodnoty budoucích peněžních toků a není překvapivé, že použití prémie za malou kapitalizaci snižuje hodnotu menších společností.

V investování se používá jako zbraň pro i proti aktivnímu investování. Příznivci aktivního investování poukazovali na prémii za malou kapitalizaci jako na ospravedlnění své aktivity a v historických obdobích, kdy společnosti s malou kapitalizací překonávaly trh, díky ní skutečně vypadali jako hrdinové, ale rychle se zrodila reakce, kdy služby pro měření výkonnosti (jako Morningstar) začaly brát v potaz složení portfolia a porovnávat fondy s malou kapitalizací s indexy malých kapitalizací. Protože při tomto srovnání téměř všechny „nadvýnosy“ zmizely, bylo jen otázkou času, než vzniknou indexové fondy malých kapitalizací pro investory, kteří chtěli získat tuto prémii, aniž by platili vysoké poplatky za správu.

Problém s historickou prémií

V průběhu desetiletí od původní studie o prémiích za malou kapitalizaci se údaje o akciích staly bohatšími a hlubšími, což nám umožnilo podívat se na tento jev blíže. Lze si položit několik závažných otázek o tom, zda prémie existuje, a pokud ano, co přesně měří:

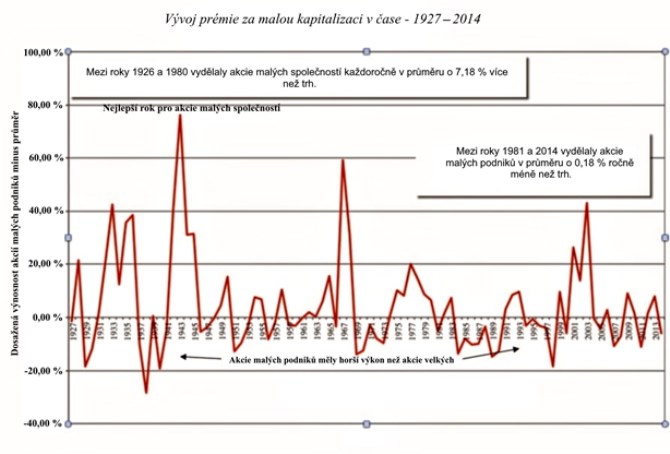

1. Trendy a vývoj v čase: Akcie podniků s malou kapitalizací dosahovaly v letech 1928 až 2014 vyšších výnosů než akcie podniků s velkou kapitalizací, ale tato prémie nebyla v průběhu historie stálá, na desetiletí mizela a znovu se objevovala. Zatímco před rokem 1980 byla prémie silná, od roku 1981 se zdá, že se rozplynula. Jedním z důvodů může být i to, že studie o prémiích za malou kapitalizaci přitáhly pozornost a peníze investorů k akciím s malou kapitalizací, a tím vedly k přecenění těchto akcií. Dalším důvodem je, že prémie za malou kapitalizaci je vedlejším účinkem větších makroekonomických proměnných (inflace, reálný růst atd.) a že chování těchto proměnných se od roku 1980 změnilo.

2. Prémie za mikrokapitalizaci, nikoliv za malou kapitalizaci: Dokonce i v dlouhém časovém období, které poskytuje nejsilnější podporu pro existenci prémie za malou kapitalizaci, jedna studie zjistila, že odstranění akcií s tržní kapitalizací nižší než 5 milionů dolarů způsobí, že efekt malé firmy zmizí. Ve skutečnosti se tak jedná o prémii za mikrokapitalizaci, izolovaně pozorovanou u nejmenších akcií, nikoliv pouze u malých akcií.

3. Standardní chyba odhadu: Historické výnosy z akcií jsou rozkolísané a jakékoli odhady rizikové prémie z těchto údajů budou odrážet šum v podobě velkých standardních chyb odhadů. Tento argument jsem již uvedl u celkové historické rizikové prémie akcií, ale ještě se zvýrazní, když historická data rozdělíte na podtřídy. Následující tabulka uvádí standardní chyby odchylek od průměrného výnosu podle decilových tříd a podporuje názor, že prémie za malou kapitalizaci je křehká a v celém období sotva překračuje práh statistické významnosti.

| Decil | Průměr | Standardní chyba odhadu | Maximum | Minimum |

| Nejmenší [podniky] | 4,33 % | 1,96 % | 76,28 % | –28,42 % |

| 2 | 1,63 % | 1,14 % | 41,25 % | –17,96 % |

| 3 | 1,47 % | 0,77 % | 41,98 % | –13,54 % |

| 4 | 0,64 % | 0,55 % | 15,56 % | –7,33 % |

| 5 | 0,05 % | 0,53 % | 11,63 % | –16,05 % |

| 6 | –0,01 % | 0,51 % | 15,21 % | –14,01 % |

| 7 | –0,51 % | 0,55 % | 7,48 % | –19,50 % |

| 8 | –1,50 % | 0,81 % | 11,20 % | –29,42 % |

| 9 | –2,13 % | 1,02 % | 21,96 % | –36,09 % |

| Největší [podniky] | –3,98 % | 1,56 % | 31,29 % | –65,57 % |

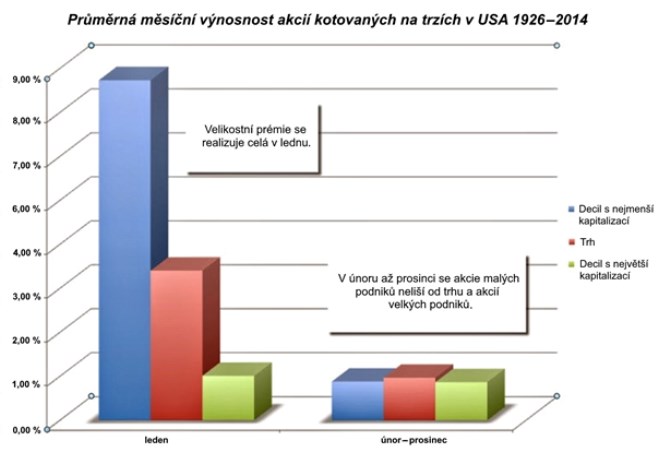

4. Lednový efekt: Jedním z nejzáhadnějších aspektů prémie za malou kapitalizaci je to, že téměř celá se projevuje v jednom měsíci v roce, v lednu, a odstraněním tohoto měsíce zmizí. Co z toho plyne? Pokud je vaším argumentem pro prémii za malou kapitalizaci to, že akcie s malou kapitalizací jsou rizikovější, musíte nyní vysvětlit, proč se toto riziko projevuje pouze v prvním měsíci každého roku.

5. Globálně slabší: Zdá se, že prémie za malou kapitalizaci je na trzích mimo USA nižší než na trzích v USA a na některých trzích neexistuje vůbec. Naproti tomu hodnotový efekt (kdy akcie s nízkým poměrem ceny k účetní hodnotě překonávají trh) je celosvětově silný.

6. Zástupné vysvětlení jiných faktorů: Řada prací tvrdí, že většinu nebo celý efekt malé velikosti lze připsat efektu likvidity a že použití proměnné reprezentující nelikviditu způsobí, že velikostní efekt zmizí nebo se zmenší.

7. Funguje pouze u tržní kapitalizace: V neposlední řadě lze mít výhrady k použití měřítka velikosti založeného na tržní ceně při studiu výnosů. Jiní zkoušeli jiné míry velikosti než tržní kapitalizaci, jako jsou zisky nebo tržby, ale zdá se, že u těchto proměnných se efekt velikosti neprojevuje.

Nedávný pracovní dokument Asnesse, Fraziniho, Israela, Moskowitze a Pedersena[1] se pokouší oživit velikostní efekt, ale dosahuje toho pouze tím, že odstraní podmnožinu malých společností, které klasifikuje jako „nízkou kvalitu“ nebo „odpad“. Výsledky jsou sice zajímavé a mohou je využít aktivní manažeři fondů s malou kapitalizací jako zdůvodnění své aktivity, nemohou však odůvodnit, proč přičítat prémie za malou kapitalizaci každé malé společnosti. Žádat po analyticích, aby ji přičítali pouze malým, vysoce kvalitním společnostem, je problematické. Shrnuto – pokud jediným zdůvodněním, které můžete nabídnout pro přidání prémie za malou kapitalizaci k diskontní sazbě, je historická riziková prémie, jste na tenkém ledě.

Trhem implikovaná prémie pro malé podniky

Nejsou-li historická data důvodem pro použití historické rizikové prémie, můžeme se pak opřít o intuici a tvrdit, že jelikož malé společnosti bývají rizikovější (nebo je tak vnímáme), musí investoři při investicích do nich požadovat vyšší výnos? Nelze to vyloučit, ale pak je nutno tuto intuici doložit. Ve skutečnosti si můžete ověřit, zda investoři požadují prémii za „malou kapitalizaci“, pohledem na to, jak oceňují malé společnosti v porovnání se společnostmi velkými a dovozením toho, jaké investoři požadují výnosy. Jednoduše řečeno, pokud by byly akcie malých podniků vnímány investory jako rizikovější a toto riziko by bylo oceněno, lze očekávat za jinak stejných podmínek vyšší očekávané [spíše požadované, pozn. překl.] výnosy u akcií malých podniků než u akcií podniků velkých.

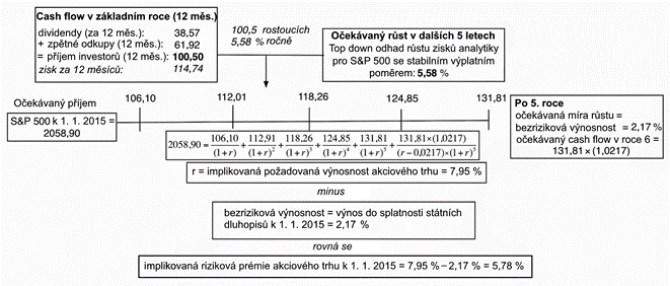

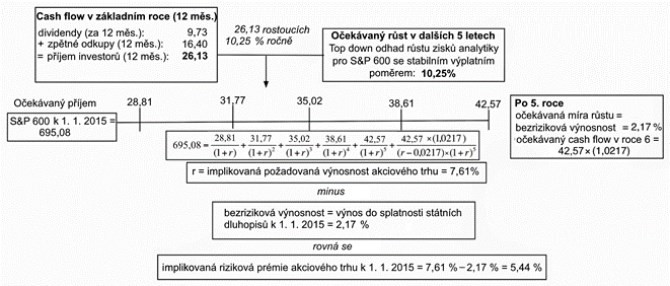

Jak někteří z vás vědí, počítám na začátku každého roku implicitní akciovou prémii pro index S&P 500, přičemž toto číslo odvozuji od aktuální úrovně indexu a očekávaných peněžních toků. K 1. lednu 2015 jsem zjistil toto:

Pokud jsou mnou odhadnuté peněžní toky v základním roce přiměřené a očekávaná míra růstu odráží očekávání trhu, očekávaný [spíše požadovaný, pozn. překl.] výnos akcií s velkou tržní kapitalizací v USA činil 1. ledna 2015 7,95 % (což v tento den znamenalo celkovou rizikovou prémii za akcie ve výši 5,78 %).

Abych získal odhad prospektivní prémie pro malé podniky, vypočítal jsem očekávaný [spíše požadovaný, pozn. překl.] výnos implikovaný indexem S&P 600 Small Cap stejným postupem, jaký jsem použil pro index S&P 500. Navzdory použití vyššího očekávaného růstu zisků u akcií s malou kapitalizací je očekávaný [či požadovaný, pozn. překl.] výnos, který jsem odhadl, pouze 7,61 %:

Ve skutečnosti trh přisuzuje akciím s malou kapitalizací menší očekávaný [spíše požadovaný, pozn. překl.] výnos než akciím s velkou kapitalizací, nehledě na příběhy a intuici.

Nepřekvapuje mě, že trh nejspíše neakceptuje prémie za malou kapitalizaci, na kterých akademici a praktici tolik lpí. Koneckonců, pokud mají zastánci prémií za malou kapitalizaci pravdu, mělo by spojení malých společností do větší společnosti okamžitě generovat prémii, protože nahrazujete mnohem vyšší požadovaný výnos menších společností nižším očekávaným [spíše požadovaným, pozn. překl.] výnosem větších. Fakticky by tak měly malé společnosti z trhu zmizet.

Fíkový list nelikvidity

Při pohledu na data mi zbývá jediný argument pro použití prémie za malou kapitalizaci, a to jako prémie za nelikviditu, ale i na této bázi selhává na některé z těchto čtyř úrovní:

1. Je-li nelikvidita vaším strašákem při oceňování, proč používat tržní kapitalizaci jako její náhradu? Tržní kapitalizace a nelikvidita nejdou vždy ruku v ruce, protože na trhu existují malé likvidní společnosti a velké nelikvidní. Před čtyřmi desetiletími by vám bylo omluvou, že údaje o nelikviditě jsou buď nedostupné nebo neexistují, a že tržní kapitalizace je nejlepší zástupný indikátor nelikvidity, který můžete najít. To už dnes neplatí a existují studie, které kategorizují společnosti na základě měřítek nelikvidity (bid-ask spread, objem obchodů) a zjišťují „prémii za nelikviditu“ u nelikvidních společností.

2. Je-li nelikvidita důvodem pro použití prémie pro malé společnosti, proč je konstantní napříč společnostmi, kupujícími a časem? I kdyby vaše obhajoba spočívala v tom, že prémie za malou kapitalizaci je nedokonalým (ale rozumným) odhadem prémie za nelikviditu, je nesmyslné očekávat, že bude stejná pro všechny společnosti. I když tedy oceňujete pouze soukromě vlastněné podniky (kde nelikvidita představuje jasné a aktuální nebezpečí), měla by být tato nelikvidita u některých podniků větší než u jiných a prémie za nelikviditu (nebo prémie za malou kapitalizaci) by měla být větší u prvních než u druhých. Kromě toho by prémie, kterou připočítáváte k diskontní sazbě, měla být vyšší v některých obdobích (během tržních krizí a krizí likvidity) než v jiných a pro některé kupující (chudé na hotovost, netrpělivé) než pro jiné (trpělivé, bohaté na hotovost).

3. I když můžete tvrdit, že nelikvidita je vaším důvodem pro prémii za malou kapitalizaci a že je stejná ve všech společnostech, proč se v časovém horizontu vašeho ocenění (a zejména ve vaší terminální hodnotě) nemění? V každém ocenění předpokládáte prostřednictvím peněžních toků a tempa růstu vaší společnosti, že se vaše společnost bude v čase měnit, a je nekonzistentní (s vaším vlastním narativem), abyste do své diskontní sazby započetli prémii za nelikviditu, která se nemění s tím, jak se mění vaše společnost. Pokud tedy používáte 30% očekávanou míru růstu vaší společnosti, vaše „malá“ společnost se v průběhu času zvětšuje (alespoň podle vašich odhadů) a pravděpodobně se stává likvidnější. Neměla by tedy vámi užitá prémie za nelikviditu odpovídat vašemu zdůvodnění a v průběhu času klesat?

4. Tvrdíte-li, že velikost je dobrým indikátorem nelikvidity, že všechny malé společnosti jsou stejně nelikvidní a že se tato nelikvidita nemění s tím, jak je zvětšujete, proč snižujete svou konečnou hodnotu o diskont za nelikviditu? Tato otázka směřuje na odhadce soukromých společností, kteří běžně používají prémie za malou kapitalizaci ke zvýšení diskontní sazby a zároveň snižují konečnou hodnotu (DCF) o 25 % nebo více, a to z důvodu nelikvidity. Můžete mi ukázat údaje, které vaši slevu podporují (viděl jsem studie o omezených akciích a IPO), ale žádné z nich nemohou ospravedlnit dvojí započítání nelikvidity do ocenění.

Proč se vzdáváme prémie za „malou kapitalizaci“ jen pomalu?

Je pravda, že prémie za malou kapitalizaci je zavedenou praxí v mnoha oceňovacích firmách, investičních bankách a společnostech. Vzhledem k tomu, na jak vratkém základu je postavena a jak moc byl tento základ v posledních dvou desetiletích oslaben, by se mohlo zdát, že analytici používání prémií za malou kapitalizaci přehodnotí, ale existují tři mocné síly, které ji udržují ve hře.

1. Intuice: Analytici a investoři nejenže vycházejí z předpokladu, že diskontní sazby pro malé společnosti by měly být vyšší než pro velké společnosti, ale také mají představu o výsledném „čísle“. Když modely rizik a výnosů poskytnou mnohem nižší číslo, nutkání je navýšit, aby bylo „rozumnější“, je téměř nezastavitelné. V důsledku toho se analytik, který dojde k 8% nákladům na vlastní kapitál malé společnosti, cítí mnohem pohodlněji po přidání 5% prémie pro malé společnosti. Je docela možné, že máte zázračnou schopnost odhadnout správnou diskontní sazbu pro společnosti, ale pokud je to tak, proč podstupovat tuto šarádu s používáním modelů rizika a výnosu a přidáváním prémií, abyste se dostali ke své „intuitivní“ diskontní sazbě? Pro většinu z nás nejsou intuice a instinkt dobrým vodítkem pro odhad diskontních sazeb a zde je důvod. Ne všechna rizika jsou určena pro diskontní sazbu, přičemž některá rizika (například manažerské dovednosti) lze diverzifikovat (a v portfoliích tím snížit) a jiná rizika (například riziko neúspěchu nebo neschválení regulačními orgány) se lépe odrážejí v pravděpodobnostech očekávaného peněžního toku. Diskontní sazba nemůže a nemá být sběrným košem pro všechny vaše naděje a obavy, číslem, které můžete upravovat, dokud se nedostanete do své komfortní zóny.

2. Setrvačnost (institucionální i individuální): Nejsilnější silou v praxi podnikových financí je setrvačnost, kdy většina toho, co společnosti, investoři a analytici dělají, odráží minulou praxi. Totéž platí pro používání prémie za malou kapitalizaci, kde byla generace analytiků vychována k přesvědčení (příručkami oceňování a výukou), že je to správná úprava, a nyní to dělají ze zvyku. Tato setrvačnost je v právní oblasti (kde mnoho ocenění končí, ať už jako součást obchodních nebo daňových sporů) posílena respektem právního systému k precedentům a obecné praxi. Možná se vám to bude zdát drsné, ale věřím, že u soudu snáze obhájíte používání špatné, dlouhodobě široce používané praxe, než byste obhajovali inovativní lepší praxi.

3. Předpojatost: Moje zkušenosti s mnoha analytiky, kteří používají prémie za malou kapitalizaci, mi naznačují, že jedním z motivů je získat „nižší“ hodnotu. Proč by měli chtít nižší hodnotu? Zaprvé, v účetním a daňovém oceňování může být pro klienta, pro kterého oceňování provádíte, výhodnější nižší hodnota než vyšší. V důsledku toho uděláte vše pro to, abyste diskontní sazbu zvýšili, přičemž prémie za malou kapitalizaci je pouze jednou z mnoha prémií, které používáte k „vytvoření“ nákladů na kapitál. Zadruhé, zdá se, že existuje (nemístné) přesvědčení, že je lepší dospět k příliš nízké hodnotě než k příliš vysoké. Pokud na tento „konzervativní“ přístup k oceňování přistoupíte, nebudete přisuzovat přidání prémie za malou kapitalizaci žádné náklady, protože i kdyby prémie neexistovala, jediné, co jste udělali, bylo, že jste dospěli k „příliš nízké“ hodnotě. Riskuji, že vyvolám vzpomínky na kurzy statistiky – ale nějaké náklady [chyby; pozn. překl.] riskujeme vždy. „Nadhodnocení“ diskontních sazeb sice snižuje riziko chyby typu 1 (že koupíte nadhodnocenou akcii), ale na úkor chyb typu 2 (že se zdržíte koupě podhodnocené akcie).

Rekviem za prémii za malou kapitalizaci?

Nikdy jsem při oceňování společnosti nepoužíval prémii za malou kapitalizaci a nemám v plánu s tím začínat ani nyní. Netřeba dodávat, že jsem často žádán, abych zdůvodnil své nepoužívání prémie, a zde jsou mé důvody. Zaprvé – ani historické údaje, ani současné chování trhu mě nepřesvědčují o tom, že prémie za malou kapitalizaci existuje. Zadruhé věřím, že společnosti s malou kapitalizací jsou vystaveny některým rizikům více než společnosti s velkou kapitalizací, ale existují jiné, účinnější nástroje, jak tato rizika zahrnout do ocenění. Jde-li o to, že jsou kapitálově omezené (tj. že pro malé společnosti je obtížnější získat nový kapitál), omezím jejich reinvestice a očekávaný růst (a tím snížím hodnotu). Jde-li o to, že mají větší riziko neúspěchu, odhadnu pravděpodobnost neúspěchu a zohledním ji ve své očekávané hodnotě (stejně jako ve standardním modelu DCF). Je-li vaší obavou nelikvidita, je dobré si uvědomit, že jedna velikost nepadne všem, a že vliv na hodnotu se bude lišit u různých investorů a v čase, a bude lépe zachycen v diskontu z hodnoty.

Pro ilustraci toho, jak pokřivená se tato debata stala, si všimněte, že ti, kdo běžně přidávají k diskontním sazbám přirážky za malou kapitalizaci, nejsou vystaveni stejnému požadavku zdůvodnění jejího použití. Takže s rizikem, že analytici budou vystaveni nepříjemným otázkám, zde je několik otázek, které byste měli položit každému, kdo používá prémii za nízkou kapitalizaci (a to včetně sebe):

1. Jaké je vaše zdůvodnění pro používání prémie za nízkou kapitalizaci? Je-li obhajobou poukazování na historii (nebo na tabulku s údaji z datového zdroje), je slabá jako papír, protože tato obhajoba historické prémie má zřejmě více děr než ementálský sýr. Je-li to intuice, tj. že malé společnosti jsou rizikovější a trhy je tak musí vnímat, nevidím pro tuto intuici důvod, protože implikované náklady na vlastní kapitál malých společností nejsou vyšší než u velkých společností. Je-li argumentem to, že to dělají všichni – je mi líto, ale to, že je něco zavedenou praxí, neznamená, že je to správné.

2. Jaká další rizika vidíte u malých společností, která nevidíte u velkých? Jsem si jistý, že můžete přijít s kilometrovým seznamem, ale většina rizik z tohoto seznamu buď nepatří do diskontní sazby (buď proto, že jsou diverzifikovatelná, nebo proto, že se jedná o diskrétní rizika), nebo je lze zachytit pomocí odhadů pravděpodobnosti. Pokud vás znepokojuje nelikvidita, má odpověď je výše v části o nelikviditě.

Jste-li investory, zde jsou poznatky, které vyvozuji z pohledu na data. Řídíte-li se strategií nákupu akcií s malou kapitalizací a očekáváte, že už jen za to budete odměněni prémií, budete zklamáni. Dokonce i ty nejpříznivější články o prémii za akcie s malou kapitalizací naznačují, že musíte doplnit zpřesnění, přičemž některé naznačují, že tato zpřesnění by měla vyřadit nejméně likvidní a nejrizikovější akcie s malou kapitalizací, a jiné argumentují hodnotovými charakteristikami (stabilní zisky, vysoká návratnost vlastního kapitálu a kapitálu, solidní růst). Zdá se, že v nedávném výzkumu je záblesk naděje, že výtěžnost hledání podhodnocených akcií může být u malých společností vyšší, částečně proto, že je pravděpodobnější, že budou přehlédnuty, ale bude to od vás vyžadovat více práce a nebude to snadné!

Soubory dat

1. Datová knihovna profesora Kena Frenche (k akciím malých podniků)

Tabulky

1. Implikovaná riziková prémie (S&P 500)

2. Implikovaná riziková prémie (S&P 600 Small cap)

Autor textu: Aswath Damodaran. Překlad jeho úvah poskytl ke zveřejnění na Patria.cz Tomáš Buus.

[1] Pozn. překladatele: Článek Asnesse a kolektivu již byl publikován po řádné recenzi v impaktovaném vědeckém časopise: Asness, C., Frazzini, A., Israel, R., Moskowitz, T. J., & Pedersen, L. H. (2018). Size matters, if you control your junk. Journal of Financial Economics, 129(3), 479-509. Dostupné z WWW: https://www.sciencedirect.com/science/article/pii/S0304405X18301326?via%3Dihub

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Zprávy a články ke koronaviru a nemoci COVID-19

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI