Jaká je „správná“ ceny ropy

Deutsche Bank přichází s analýzou, která operuje s férovou cenou ropy, a tu pak porovnává s cenami aktuálními. Jak porovnání vychází? A má u aktiv, jako je ropa, vlastně smysl hovořit o férových cenách tak, jako třeba na akciích?

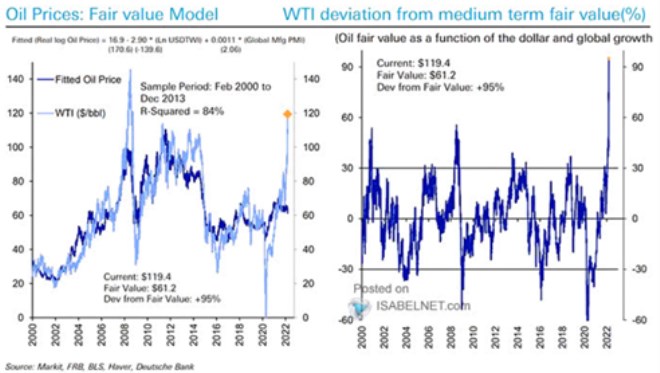

První z dvou následujících grafů ukazuje vývoj cen ropy (bez poslední korekce) a tmavě modrou křivkou také cenu férovou. Ta je dovozena na základě uvedeného vzorce, který stojí na kurzu dolaru a aktivitě ve světové ekonomice, respektive ve výrobním sektoru. Druhý graf pak už jen ukazuje rozdíl mezi cenami aktuálními a namodelovanými:

Zdroj: Twitter

V době, kdy byl graf tvořen, byla skutečná ceny ropy na téměř dvojnásobku té férové, která se pohybovala mírně nad 60 dolary za barel. I nyní, když ropa klesla na cca 100 dolarů, je rozdíl z historického hlediska obrovský. Což by samo o sobě napovídalo, že cena by měla ještě jít dolů. Abychom to ale formulovali přesněji: Pokud by se cena ropy držela jen aktivity ve světové ekonomice a kurzu dolaru, měla by ještě výrazně klesnout.

U akcií se o férových hodnotách hovoří běžně, za synonyma bývají považovány hodnoty vnitřní, fundamentální, či dokonce „správné“. Ještě relevantnější může být tento koncept u dluhopisů, pak tu ale je celá řada aktiv, u kterých se koncept férové hodnoty dá použít jen volněji, či hodně volně.

Jak jsme viděli výše, to, co Deutsche nazývá férovou hodnotou u ropy, je ve skutečnosti hodnota modelová, založená na historicky zajímavé korelaci mezi touto cenou na straně jedné a kurzem dolaru a aktivitou v globálním výrobním sektoru na straně druhé. Možná by se nám tu více hodil onen výraz „hodnota fundamentální“, ale i ten je volný, protože takový model v sobě nemá moc reflexe nabídkové strany ropného trhu.

Mým cílem nejsou hrátky se slovy, či snaha o přesnost za každou cenu. Chci se dostat k tomu, že i akcie jsou na tom ve skutečnosti v tomto smyslu stejně, jako třeba ropa. Výše jsem sice psal, že se u nich o fundamentální/férové hodnotě hovoří běžně. Nicméně ani zde nejde o nic jiného než o výstup z nějakého modelu, který v sobě má nějaké předpoklady. A jako takový bychom jej měli brát – vědět co, říká, ale nepřeceňovat jej. Ropa tedy je v tomto smyslu jako akcie. Ale ne proto, že by měla nějakou „objektivní, správnou“ fundamentální hodnotu. Proto, že ani akcie jí nemají. I zde je to jen koncept. Což není celkově nic ojedinělého – v pondělí jsem tu i v tomto smyslu psal o produkční mezeře.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory