Strmá křivka v Německu, ale opadající nadšení z evropských akcií

Výnosová křivka v Německu se výrazně odtrhla od té americké. Co se čeká/čekalo ohledně evropských akcií? A jak na tom jsou ty čínské?

1. V Německu se křivka chová opačně, než v USA: První z dnešních dvou grafů ukazuje vývoj výnosové křivky v USA a Německu. V první polovině minulého roku byl sklon křivky nejvyšší v obou ekonomikách. A minimálně podle historie by se dalo říci, že v té době byla nejvýše i očekávání dalšího ekonomického růstu. Sklon křivky – rozdíl mezi výnosy dlouhodobějších a krátkodobých obligací, totiž lze minimálně na základě historického vývoje interpretovat i jako indikátor blížící se recese (plochá, či inverzní křivka), či naopak boomu (křivka s velkým sklonem).

Zdroj: Twitter

Pokud bychom předpokládali, že výnosová křivka má predikční schopnost i u Německé ekonomiky (analýz a úvah na toto téma je mnohem méně, než v případě USA*), pak se zde situace na rozdíl od USA naopak postupně zlepšuje. Rozdíly mezi výnosy dlouhodobých a krátkodobých obligací se tu sice s velkými fluktuacemi, ale přece jen trendově zvyšují. Křivka tak má nyní mnohem větší sklon než v USA a také mnohem větší, než z první poloviny roku 2020.

2. Evropské akcie: Druhý dnešní graf ukazuje výsledky průzkumu BofA zaměřená na očekávání investorů týkající se návratnosti evropských akcií v letošním roce (samozřejmě z doby před ruskou invazí na Ukrajinu). Nadšení týkající se 5 – 10 % návratnosti, či dokonce návratnosti převyšující 10 % mezi lednem a únorem znatelně opadlo. Což by bylo v přímém rozporu s tím, co indikuje výše popsaný vývoj sklonu německé křivky, která za poslední týdny svůj sklon výrazně zvýšila. Něco jiného je, pokud bychom uvažovali o tom, že na evropské trhy více dolehne dění v USA, včetně vyšší averze k riziku. Graf ale stále vyznívá dobře, protože naprostá většina investorů stále čeká/čekala slušnou návratnost evropských akcií.

Zdroj: Twitter

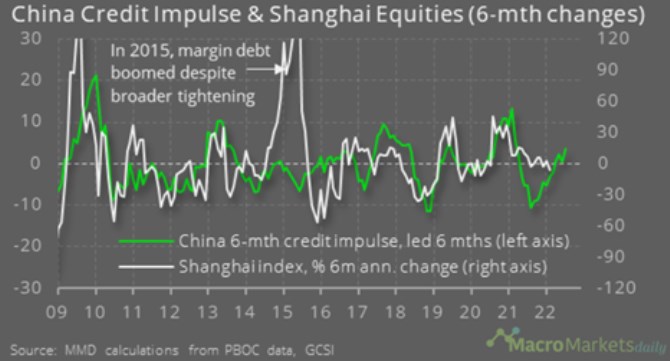

3. A co Čína: Když už jsme se tak vydali za hranice USA, podívejme se v duchu výše uvedeného i na dění v Číně. U ní se o sklonu výnosové křivky a jeho vlivu, či predikcích ohledně recesí v podstatě nemluví. Může to být jak fungováním tamního dluhopisového trhu, tak tím, že oficiální (!) čínský růst je do značné míry dán ve chvíli, kdy strana oznámí svůj cíl. Jak ukazuje následující graf, určitou vazbu tam lze ale najít třeba mezi tamním akciovým trhem a úvěrovým cyklem:

Zdroj: Twitter

Nemám představu, kolik ze zdejších čtenářů je nějak investičně aktivních ve vztahu k Číně (pokud vůbec někdo). Graf má ale vypovídací schopnost i pro ty, kteří sledují dění na globálních akciových, respektive finančních trzích. Čínský úvěrový cyklus totiž promlouvá do řady proměnných, od výnosů amerických obligací, až třeba po kurz dolaru. Z grafu vidíme, že cyklus zatím pevně pokračuje v růstovém cyklu, což samo o sobě přispívá k uvolnění globálních finančních podmínek. Či spíše brzdí jejich utahování.

*Ve studii „Predicting Recessions in Germany Using the German and the US Yield Curve“ z konce minulého roku Martin Pražický tvrdí, že německá výnosová křivka může sloužit jako indikátor blížící se recese. Predikční síla je tu ale nižší než v USA a během posledních desetiletí klesla.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory