Invesco: 5 grafů, které vysvětlují, jak ukrajinská krize ovlivňuje trhy

Rusko v posledních letech podniklo několik vojenských tažení: v Zakavkazsku (2008); na Krymu (2014), a v Sýrii (2015). Anexe Krymu tak poskytuje pohled na makroekonomické důsledky současné geopolitické situace na Ukrajině.

Pro evropské země jsou v sázce dodávky plynu, zatímco ruský prezident Vladimir Putin riskuje domácí neshody a cílené hospodářské sankce.

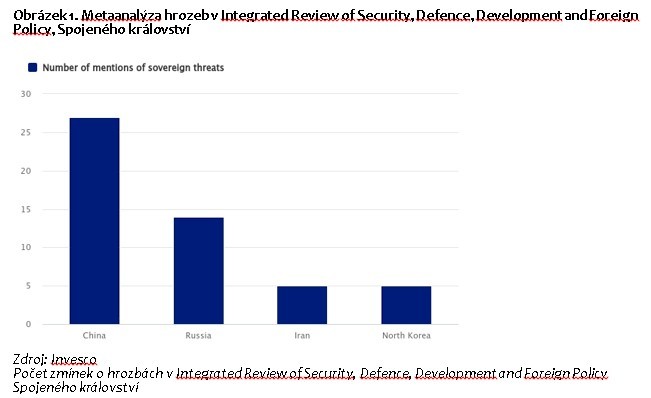

V nejnovějším posudku britské vlády1 je Rusko označeno za "největší hrozbu" pro britskou bezpečnost a zájmy. Posudek zmiňuje Rusko čtrnáctkrát – víc než kteroukoli jinou zemi kromě Číny. Na rozdíl od Číny však dokument neuvádí žádný plán, jak usilovat o spolupráci nebo kooperaci s Ruskem, pokud Kreml nezmírní svůj přístup.2

Vzhledem k tomu, že se na hranicích s Ukrajinou shromažďují ruská vojska, poskytuje britský postoj vůči Rusku užitečný orientační pohled na myšlení v rámci NATO, jímž je Spojené království vlivným členem.

Krym a trest

NATO je v centru krize. Aliance byla během studené války vytvořena jako ochrana

proti sovětskému Rusku, ale její další rozšiřování po pádu železné opony je pro

Kreml nepřijatelné. Hlavním požadavkem Ruska v oblasti regionální bezpečnosti

je trvalé odmítnutí členství Ukrajiny (a dalších bývalých sovětských států) v

NATO. Chce také výslovně omezit vojenská cvičení NATO, vojáky a vojenskou

infrastrukturu v regionu. Rusko rovněž považuje za nepřijatelné nekonečné

"barevné revoluce" a tlaky na změnu režimu.

Ruská

zahraniční politika pod vedením prezidenta Vladimira Putina je stále silnější.

V Gruzii proběhly významné vojenské akce, kde si Rusko nárokovalo území v

Zakavkazsku (2008); na Krymu, který anektovalo od Ukrajiny (2014); a v Sýrii,

kde bránil režim Bašára Asada (2015).

Ukrajina:

Co je v sázce?

Anexe Krymu

poskytuje určitý pohled na makroekonomických důsledků současné patové

geopolitické situace.

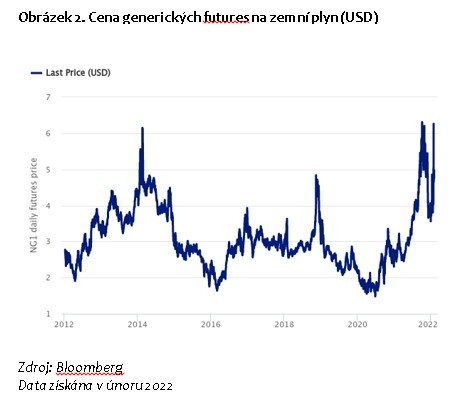

Cena zemního plynu v únoru až březnu

2014 prudce vzrostla. Tehdy Rusko zahájilo operace na Krymu, a nakonec

poloostrov ovládlo. V současné energetické krizi v Evropě by jakékoli další

zesílení napětí na ukrajinské hranici nebo uvalení sankcí na Rusko mohlo mít

vážné důsledky pro dodávky a cenu zemního plynu.

Rusko dnes zajišťuje 46,8 % evropských dodávek zemního plynu, zatímco před deseti lety to bylo 30 %. Na ruském plynu je závislá řada vlivných evropských zemí. Patří mezi ně Německo, které z Ruska odebírá 49 % plynu, Itálie se 46 % a Francie s 24 %. Cenový šok na celém trhu představuje nebezpečí i pro mnohé evropské vlády, které se potýkají s rekordně vysokými velkoobchodními cenami plynu.

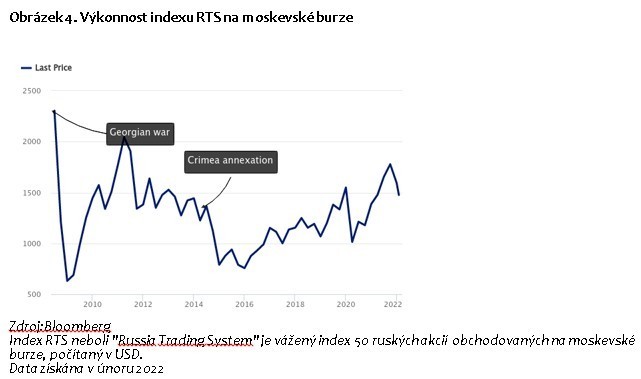

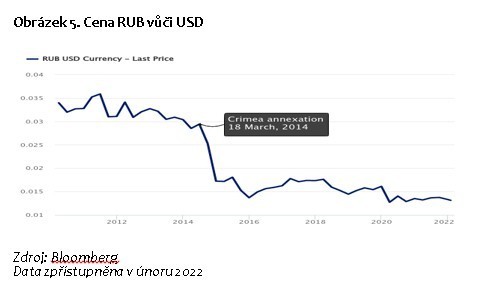

Na akciovém trhu se zdá, že zahraniční politika má určitou souvislost s cenami akcií. Index Russia Trading System, který je srovnávacím ukazatelem 50 akcií, zaznamenal v roce 2008 po rusko-gruzínském konfliktu prudký výprodej. O šest let později se Rusko dostalo do období finanční krize a hodnota rublu prudce klesla. Příčinou poklesu byl propad cen ropy a zásah, který Rusko utrpělo v důsledku hospodářských sankcí, jež následovaly po anexi Krymu.

„Ocenění mnoha ruských akcií se však nyní vrátilo na úroveň z doby finanční krize. To by mohlo znamenat, že špatné zprávy jsou v akciích již započítány. Putinovi by devalvace měny v roce 2022 ublížila na domácím trhu kvůli inflačnímu dopadu na dovážené zboží a potraviny,“ vysvětluje Richard Ferraris, komentátor z Invesca.

Co bude následovat?

Diskutuje se o řadě sankcí. Patří mezi ně omezení ruských společností při

získávání kapitálu ve finančních centrech, jako je New York a Londýn, zavedení

restrikcí pro ruské banky a přerušení vývozu high-tech komponentů pro telefony,

spotřebiče a zbraně.3

Nejrepresivnější reakcí by bylo vyloučení Ruska ze Společnosti pro celosvětovou mezibankovní finanční telekomunikaci (Swift), která zprostředkovává platby mezi bankami.

Pro vyhoštění ze Swiftu existuje mezinárodní precedens. V roce 2012 byl od této služby odpojen Írán, což zemi způsobilo ztrátu téměř poloviny příjmů z vývozu ropy a 30 % zahraničního obchodu. Pokud by byla podobná opatření přijata proti Kremlu, mohl by se ruský HDP snížit až o 5 %,4 uvádí bývalý ministr zahraničí.

v

Integrated Review of Security, Defence, Development and Foreign Policy

Spojeného království

TZ Invesco Asset Management Deutschland

GmbH

Varování před riziky

Hodnota investic a výnosy z nich podléhají výkyvům.

To může být částečně způsobeno změnami směnných kurzů. Investoři nemusí získat zpět celou investovanou částku. Minulá výkonnost není vodítkem pro budoucí výnosy.

Důležité informace

Tato tisková zpráva je určena pouze pro odborný tisk. Tento dokument má pouze informativní charakter. Názory a stanoviska vycházejí z aktuálních tržních podmínek a mohou se změnit.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Hřivna, Ukrajinská hřivna UAH, kurzy měn

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- Energie - vývoj cen energií na komoditních trzích

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Invesco: 5 grafů, které vysvětlují, jak ukrajinská krize ovlivňuje trhy

- Ruská ruleta. Pět grafů, které vysvětlují, jak ukrajinská krize ovlivňuje trhy

- Prohlubující se italská krize ovlivňuje evropské akciové trhy

- Prohlubující se italská krize ovlivňuje evropské akciové trhy

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory