Eurozóna - Globální ekonomický výhled 1/2022

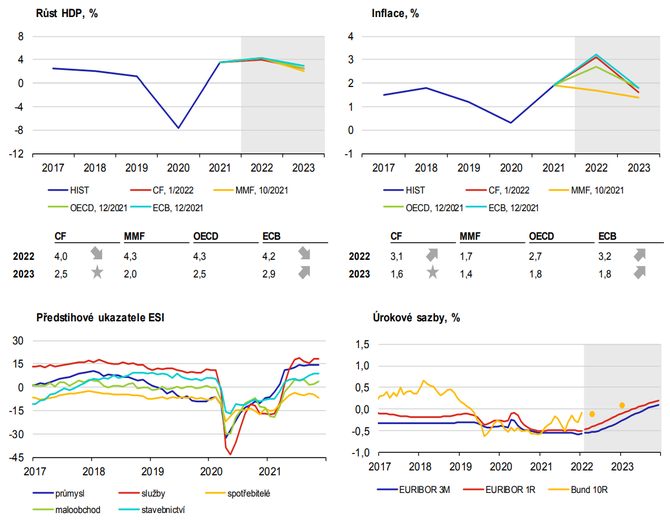

V závěru roku 2021 vyskočila inflace v eurozóně na nový historický rekord. Meziroční růst spotřebitelských cen dosáhl 5 %, k čemuž přispíval zejména vývoj cen energií, nicméně i jádrová inflace se nachází vysoko nad cílem ECB. Šetření Evropské komise či PMI pak naznačují, že inflační tlaky zůstanou silné i v dalších měsících, třebaže v závěru minulého roku byla očekávání cenového růstu mírně zkorigována. Mzdové tlaky jsou však i nadále mírné, třebaže trh práce v eurozóně oživuje. Nezaměstnanost se v listopadu snížila na 7,6 %, zejména vlivem vývoje ve Španělsku. V Německu je trh práce již napjatý – nabídka práce je na předkrizových úrovních a počty volných pracovních míst se dále zvýšily. Další komplikace ale může přinést plný nástup varianty omikron. Razantní uzávěry, jako v minulém roce, sice již nejsou reálné, ale vyšší nemocnost způsobí firmám další náklady, což bude opět působit ve směru vyšší inflace.

Nástup omikronu přisype další písek do převodových kol globálních řetězců, které již delší dobu drhnou z důvodu nedostatku materiálů a komponent a vysokých cen energií. Přetížení řetězců se v závěru roku zmírnilo, když poklesly ceny námořní dopravy a dostupnost kontejnerů se zlepšila. Odolnost průmyslu v eurozóně v závěru roku 2021 pak potvrdily i výsledky listopadové průmyslové produkce, která meziměsíčně vzrostla o 2,3 %. Značnou odolnost lze očekávat také v případě výdajů spotřebitelů v eurozóně. V závěru roku se mobilita oproti předchozím pandemickým vlnám nepropadla a maloobchodní tržby v eurozóně v říjnu i v listopadu meziměsíčně rostly. Na druhou stranu na důvěru spotřebitelů citelně dopadají některá vládní opatření (např. vyžadování kovid pasů) a rostoucí účty za energie.

Nový výhled CF přináší pro letošní rok mírně horší očekávání ekonomického růstu při vyšší inflaci. V roce 2023 sice ekonomika eurozóny zpomalí, ale cenové tlaky by již měly ustoupit. Návrat inflace k cíli ECB se tak pravděpodobně opět odsouvá, což bude vytvářet tlak na centrální banku rychleji ukončit nákupy aktiv a přistoupit dříve ke zvýšení sazeb.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?