Americká centrální banka nešetří optimismem

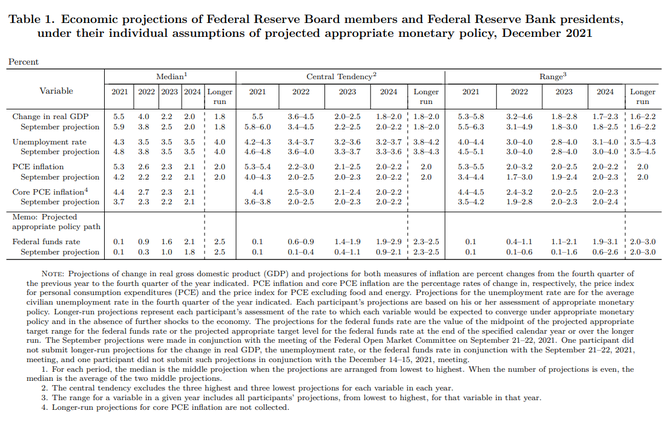

Americké úrokové sazby by měly v příštím roce vzrůst celkem třikrát. Ten samý scénář pak platí i pro rok přespříští. Tomu bude předcházet dřívější ukončení programu nákupů aktiv ještě během prvního čtvrtletí roku 2022. Fed v rámci aktualizované prognózy sazeb doručil jestřábí výhled.

Fed v rámci hodnocení ekonomické aktivity opětovně vyzdvihl pokračující očkování a podporu ze strany hospodářské politiky. Předpoklad přechodné inflace zmizel. K jejím zvýšeným úrovním přitom nadále přispívá nerovnováha nabídky a poptávky související s pandemií a znovuotevřením ekonomiky. Celkově jsou proinflační tlaky mnohem širší, než tomu bylo dříve.

Měnový výbor očekává, že inflace měřená jádrovým indexem výdajů na osobní spotřebu v příštím roce vzroste na 2,7 %, přičemž v dalších letech postupně zpomalí směrem k cíli na 2,3 % a 2,1 %. Rizika výhledu jsou přitom dle naprosté většiny centrálních bankéřů směrem vzhůru a jsou spojená především se silnou poptávku, nikoliv zatím tolik s utaženým trhem práce.

Další komentář k trhu práce zmiňuje pokračující solidní obnovu tvorby nových pracovních míst a významný pokles míry nezaměstnanosti. Z toho lze vyčíst, že cíl dosažení plné zaměstnanosti je velmi blízko. Potvrzuje to i aktualizovaná prognóza pracující s poklesem míry nezaměstnanosti na 3,5 % již v příštím roce, kde by se poté měla udržet až do roku 2024. Cíl plné zaměstnanosti je sice mnohem obsáhlejší, avšak dle Powellova komentáře by ho mohlo být dosaženo již v příštím roce.

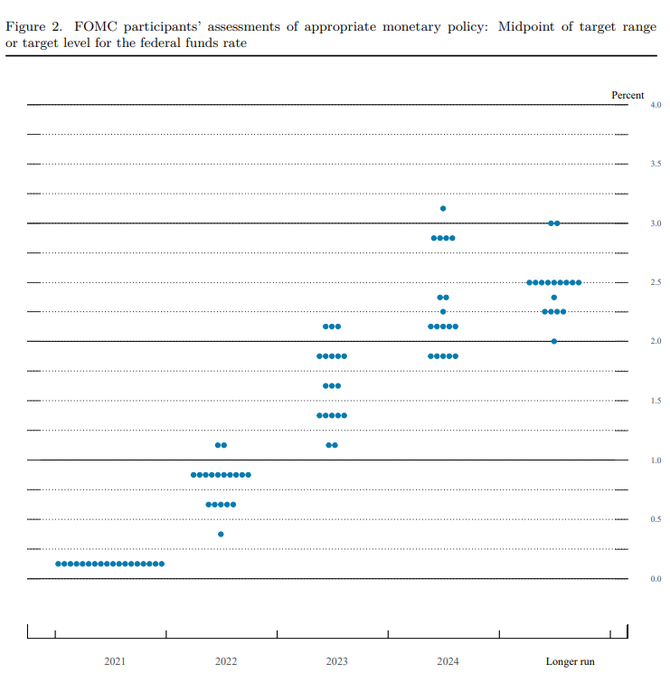

V souladu s touto prognózou je dle mediánu výhledu sazeb celkem trojí zvýšení úrokových sazeb v roce 2022 a v roce 2023. V roce 2024 by se úroky měly nacházet dle většiny centrálních bankéřů nad úrovní 2 %. Pět členů Fedu pak dokonce očekává přestřelení odhadované neutrální úrovně sazeb na 2,5 %. V tomto směru je ale potřeba připomenout, že tzv. dot plot graf je prognóza jednotlivců a není nikterak závazná.

Snižování nákupů aktiv bylo zrychleno z 15 miliard dolarů měsíčně na 30 miliard. Program nákupů tak bude ukončen v prvním čtvrtletí příštího roku. Podle guvernéra Powella je tento pozvolný přístup lepší z hlediska potenciálních tržních šoků, než pokud by nákupy byly ukončeny okamžitě. Ekonomická aktivita je silná, ekonomika roste nad potenciálem a velmi rychle se přibližuje k cíli plné zaměstnanosti. Tím pádem by podle Powella Fed nemusel po ukončení nákupů příliš dlouho otálet se zvýšením sazeb. Alespoň ve srovnání s předchozím cyklem, kdy byly od sebe oba kroky výrazně vzdáleny.

Vedle toho Powell uvedl, že na dnešním zasedání výbor poprvé debatoval další postup ohledně bilance. Žádné rozhodnutí zatím nepadlo, ovšem výhledově půjde o více probírané téma. Měnový výbor se dle guvernéra ohlédl za historickými scénáři. Bylo však usouzeno, že aktuální situace je jiná, tudíž bude vyžadovat i jiný přístup k politice řízení bilance, ať už jde o snižování tempa nákupů aktiv či o bilanční redukci.

Šéf Fedu se vyjádřil i aktuálnímu tvaru americké výnosové křivky s důrazem na dlouhý konec. Podle Powella je jedním z faktorů poptávka ze zahraničí, kdy investoři získávají i po odečtení nákladů na zajištění mnohem vyšší výnos u amerických instrumentů než u ostatních z vyspělých ekonomik. Vedle toho uvedl, že roli může sehrát i tržní výhled s ohledem na Fedem odhadovanou neutrální sazbu. Měnová politika se však neřídí primárně tím, co si myslí trh. Celkově tak plošší tvar výnosové křivky guvernér nepovažuje za znepokojivý.

Celkově vyzněl výstup z prosincového zasedání Fedu v jestřábím stylu. Je evidentní, že inflaci centrální banka vnímá jako zásadní riziko, z hlediska strategie flexibilního cílení průměrné inflace ba dokonce možná až paradoxně jako samotné riziko dosažení cíle plné zaměstnanosti. To Powell ostatně potvrdil větou, že sazby mohou růst i před dosažením plné zaměstnanosti, a to právě vinou zvýšené inflace.

Z prvotní reakce trhů je patrné, že dnešní Fed vnímají pozitivně. Dolar nejprve proti euru posílil, poté však obrátil do ztráty. Akcie rostly, stejně tak i výnosy dluhopisů střednědobých i dlouhých splatností.

S ohledem na o něco rychlejší proces zvyšování úroků v příštím roce spatřujeme prostor pro nárůst střednědobých výnosů. Výhledově by mohly vzrůst i ty nejkratší, a to nejen díky Fedu, ale i zvýšení dluhového stropu. To bude podle nás rizikem silnějšího dolaru. Se zájmem pak budeme sledovat vývoj dlouhého konce křivky. Nadále je totiž možné, že i přes dnešní reakci bude mít americká výnosová křivka tendenci se zplošťovat. V této otázce bude v příštím roce klíčové i to, zda se po ukončení nákupů aktiv a po prvních zvýšení sazeb dočkáme tzv. kvantitativního utahování. Z dnešních komentářů guvernéra Powella to považujeme za celkem pravděpodobné.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.