čnBlog – Zahraniční obchod Evropské unie v průběhu pandemické krize

Mezinárodní obchod patří mezi důležité makroekonomické ukazatele a článek analyzuje jeho průběh během koronavirové krize. S výhodou časového odstupu a delších časových řad vyhodnocujeme, nakolik se potvrdily hypotézy v předchozím článku[1] obsažené a jaké jsou měnověpolitické implikace. Pro rok 2020 bylo potvrzeno, že makroekonomický šok měl v roce 2020 v nezanedbatelné míře nabídkový charakter. V roce 2021 však došlo ke změně příběhu a v současném vývoji se ve vysokých cenách surovin a materiálů odráží obnovená robustní poptávka.

Mezinárodní obchod je dynamická veličina: jeho růst dlouhodobě převyšuje růst ekonomické aktivity a zároveň citlivě reaguje na hospodářský cyklus. Tato skutečnost je potvrzena pracemi Yi (2,003), Andrle, et al. (2016) a Babecká-Kucharčuková a Brůha (2018). Na příkladu ekonomik Evropské unie lze ilustrovat, že dlouhodobě celkové vývozy i dovozy rostly zhruba trojnásobnou rychlostí oproti HDP (Graf 1).[2] V krizových letech se naopak obchod propadal zhruba trojnásobnou měrou oproti HDP. Vysoká citlivost přirozeně vede k tomu, že mezinárodní obchod je jednou z důležitých veličin užitečných pro porozumění zdrojů, průběhů i dopadů ekonomických krizí.

Graf 1a – Roční tempa růstu zahraničního obchodu a HDP v nominálních hodnotách (%)") Zdroj: Eurostat, výpočet autorů

Zdroj: Eurostat, výpočet autorů

Graf 1b – Roční tempa růstu zahraničního obchodu a HDP v reálném vyjádření (%)")

Zdroj: Eurostat, výpočet autorů

K dramatickému poklesu ekonomické aktivity i mezinárodního obchodu došlo i v roce 2020 v souvislosti s administrativními opatřeními souvisejícími s pandemií koronaviru. Pohled na mezinárodní obchod tak může přinést užitečné informace o charakteru této bezprecedentní krize. Z hlediska měnové politiky bylo důležité, zda a nakolik se propad ekonomické aktivity promítne do cen, tj. zda se jedná o krize poptávkovou, kdy je reálný pokles doprovázen silnými deflačními tendencemi, nebo zda se jedná spíše o negativní nabídkový šok, kdy negativní propis ekonomického útlumu do cenového vývoje není tak velký. Na téma charakteru krizového vývoje v průběhu pandemie bylo publikováno několik studií[3] a náš článek je dalším příspěvkem, který svojí parciální analýzou – zaměřenou na mezinárodní obchod – přispívá k osvětlení tohoto důležitého fenoménu.

Dynamika cen mezinárodního obchodu svědčí o jiném charakteru šoků souvisejícího s jarními uzavírkami roku 2020 ve srovnání s globální finanční a ekonomickou krizí (GFC). V průběhu GFC stál za poklesem celkových vývozů EU pokles reálného množství vývozů zboží doprovázený nižším, ale nezanedbatelným, poklesem cen (Graf 2). Totéž platí i o dovozech, přičemž vliv poklesu cen byl o něco vyšší. Po ekonomickém oživení po druhém čtvrtletí 2009 došlo jak k nárůstu reálných množství, tak nárůstu cen. Zcela odlišný vývoj byl pozorován v loňském roce. Při propadu ve druhém čtvrtletí roku 2020 došlo k mělkému poklesu cen a po oživení reálných vývozů i dovozů ve 3. čtvrtletí 2020 cenové indexy nevzrostly. Z tohoto pohledu měla globální finanční a ekonomická krize dominantě poptávkový charakter, kdežto v roce 2020 hrály nezanedbatelnou roli i negativní nabídkové faktory.

Další rozdíl spočívá i v následujícím vývoji. Zatímco po GFC se růst cen vývozů i dovozů se dostavil spolu s obnoveným reálným růstem, v současné epizodě došlo k robustnímu cenovému růstu až počátkem roku 2021. Ten souvisí s endogenním růstem cen komodit a se začínající přetížeností globálních výrobních řetězců, které nestíhají uspokojovat obnovený globální spotřebitelský apetit související s odloženou spotřebou. Spotřebitelský apetit ekonomik EU (obecně platí pro všechny vyspělé ekonomiky) je pak dále živen extrémně nízkými úrokovými sazbami, včetně hypoték, a rovněž silně expanzivní politikou fiskální. Vysoké ceny materiálů a komodit a jejich nedostatek pak jistě představují závažný problém pro vybraná odvětví, ukazují nicméně na změnu makroekonomického příběhu a na globální poptávkový charakter inflace, která v roce 2021 trápí vyspělé ekonomiky.

Graf 2a – Mezirčtvrtletní růst nominálních vývozů EU v průběhu dvou krizí (%)")

Zdroj: Eurostat, výpočet autorů

Graf 2b – Mezirčtvrtletní růst nominálních dovozů EU v průběhu dvou krizí (%)")

Zdroj: Eurostat, výpočet autorů

Graf 3a – Rozklad mezičtvrtletního růstu nominálních vývozů zboží podle kategorií BEC (%)") Zdroj: Eurostat, výpočet autorů

Zdroj: Eurostat, výpočet autorů

Graf 3b – Rozklad mezičtvrtletního růstu nominálních dovozů zboží podle kategorií BEC (%)")

Zdroj: Eurostat, výpočet autorů

V obou krizích nejdynamičtější položkou vývozů i dovozů zboží bylo zboží určené na mezispotřebu (viz Graf 3)[4]. To je dáno tím, že se jedná o zboží s nejvyšším, nadpolovičním, podílem na celkové hodnotě a zároveň se jedná i o zboží, jehož obchod je silně citlivý na cyklické výkyvy.[5] K dynamice obchodu se zbožím nejméně přispívá obchod se spotřebním zbožím, které i přes svou významnou váhu (okolo 25 %) je nejméně citlivý agregát na výkyvy hospodářské aktivity. Z grafu 4 je patrné, že nejvýraznější cenové pohyby nastaly právě u mezispotřebního zboží, naopak ceny obchodu s kapitálovým a spotřebním zbožím téměř stagnovaly. Ačkoliv propady objemu obchodů byly v případě velké finanční a ekonomické krize nižší, poklesy cen u mezispotřebního zboží byly naopak výraznější ve srovnání s pandemickým šokem. To je další indikace odlišného mixu šoků za oběma krizemi.

Graf 4a – Cenová dynamika jednotlivých kategorií obchodu se zbožím – vývoz (mzč. v %)")

Zdroj: Eurostat, výpočet autorů

Graf 4b – Cenová dynamika jednotlivých kategorií obchodu se zbožím – dovoz (mzč. v %)

")

Zdroj: Eurostat, výpočet autorů

Zajímavým aspektem poklesu mezinárodního obchodu v roce 2020 je zvýšená role obchodu se službami. Příspěvek obchodu se službami k celkovému poklesu byl v roce 2020 daleko výraznější než v průběhu globální finanční a ekonomické krize. To je dáno jednak tím, že v průběhu uplynulých 10 let došlo k růstu podílu obchodu se službami na celkovém obchodu (ze zhruba 20 % na necelých 30 % celkové hodnoty obchodu), jednak charakterem uzavírek. Od poloviny roku 2020 došlo k robustnímu oživení obchodu se zbožím, který v reálném vyjádření na konci roku 2020 již překonal předpandemickou úroveň (v nominálním vyjádření došlo k překonání předpandemické úrovně až v prvním čtvrtletí roku 2021). Naopak obchod se službami se dočkal daleko skromnějšího oživení a v současnosti ještě zdaleka nedosahuje předpandemické úrovně. Dominantním důvodem je široce známé neoživení cestovního ruchu (Graf 5). Ostatní kategorie obchodu se službami buď poklesly relativně málo (služby podnikům, finanční služby) nebo u nich došlo k rychlému oživení (doprava). Oživení v kategorii cestování je doposud slabé a zdaleka nedokázalo kompenzovat předcházející poklesy. Tato skutečnost jasně souvisí s restrikcemi na mobilitu osob související s administrativními opatřeními. Oživení v obchodu s ostatními kategoriemi služeb pak nebylo na úrovni EU dostatečné k tomu, aby se obchod se službami jako celek vrátil k předpandemickým úrovním.

Graf 5a – Dekompozice obchodu se službami v průběhu dvou krizí – vývoz (mzč. v %)

")

Zdroj: Eurostat, výpočet autorů

Graf 5b – Dekompozice obchodu se službami v průběhu dvou krizí – dovoz (mzč. v %)

")

Zdroj: Eurostat, výpočet autorů

Rozdíly v charakteru šoků stojícími za oběma krizemi znamenají také rozdílné implikace pro měnovou politiku. V roce 2020 došlo k uvolnění měnové politiky u mnoha centrálních bank[6]. Z ex-ante pohledu to byla vzhledem k panujícím bezprecedentním nejistotám správná reakce. Na druhou stranu evidence postupně začala indikovat, že pandemický šok měl charakter převážně nabídkový, nicméně mnohé centrální banky udržují velmi uvolněnou měnovou politiku i nadále[7]. Mix silně uvolněné měnové politiky, stagflačního šoku, a v roce 2021 i realizace odložené spotřeby, vede takřka učebnicovým způsobem k růstu celosvětové inflace i k růstu cen komodit a materiálů. Silně uvolněná měnová politika významných centrálních bank tak v současnosti představuje negativní externalitu pro měnovou politiku v malých otevřených ekonomikách, jejichž centrální banky nerezignují na svůj mandát cenové stability[8].

V souhrnu z výše představené analýzy lze odvodit několik závěrů. Potvrdila se vysoká citlivost zahraničního obchodu na ekonomickou aktivitu, přičemž role obchodu se službami v čase vzrostla. Cenový vývoj indikuje, že makroekonomický šok měl v roce 2020 v nezanedbatelné míře nabídkový charakter. V roce 2021 došlo ke změně příběhu inflace, kdy vysoké ceny surovin a materiálů odráží obnovenou poptávku kombinovanou s uvolněnou měnovou i fiskální politikou.

Autory jsou Oxana Babecká Kucharčuková a Jan Brůha. Názory v tomto příspěvku jsou jejich vlastní a neodrážejí nezbytně oficiální pozici České národní banky.

Zdroje

Andrle, M., Brůha, J., Solmaz, S. (2016). "Output and Inflation Co-movement: An Update on Business-Cycle Stylized Facts," IMF Working Papers 2016/241, International Monetary Fund.

Babecká-Kucharčuková, O., Brůha, J. (2018). "International trade developments with a focus on the EU," in: CNB Global Economic Outlook - October 2018.

Babecká-Kucharčuková, O., Brůha, J. (2020). "A tale of two crises: An early comparison of foreign trade and economic activity in EU countries," in: CNB Global Economic Outlook - September 2020, pages 12-18, Czech National Bank.

Benecká, S., Brůha, J., Šolc, J. (2021): Co stojí za silným růstem produkčních cen v průmyslu? Zpráva o měnové politice, Léto 2021 (box 1).

Brůha J., Motl. M., Tonner, J. (2021). "Assessment of the impacts of the pandemic on the world's major economies: A crisis of supply or demand?," in: CNB Global Economic Outlook - May 2021, pages 12-21, Czech National Bank.

Levchenko, A., Logan L., Tesar, L. (2010). "The Collapse of International Trade during the 2008–09 Crisis: In Search of the Smoking Gun," IMF Economic Review vol. 58(2), pp. 214-253.

Polák P., Novotný P. (2020): “Vývoj spotřebitelských a průmyslových cen v koronavirovém roce 2020“, ČNB, Globální ekonomický výhled – Prosinec 2020.

Šolc, J., Brůha, J., Tomanová N. (2021): Do jaké míry domácí poptávkové klima a trh práce ovlivňují aktuální růst spotřebitelských cen? Zpráva o měnové politice, Podzim 2021 (box 2).

Yi, K.M., (2003). "Can Vertical Specialization Explain the Growth of World Trade?," Journal of Political Economy, vol. 111(1), pp. 52-102.

Klíčová slova

Mezinárodní obchod, poptávkový šok, nabídkový šok, krize

Klasifikace JEL

F14, F41

[1] Příběh dvou krizí: Brzké srovnání mezinárodního obchodu a ekonomické aktivity v zemích Evropské unie, GEV 09/2020

[2] Tato skutečnost platí nejen pro reálná množství, ale i pro nominální veličiny; což znamená, že tento závěr platí i po očištění o pohyby relativních cen To mj. implikuje i růst otevřenosti ekonomiky EU: míra otevřenosti (definovaná jako součet vývozů a dovozů dělený dvojnásobkem HDP) se zvýšila z 34 % v roce 2001 na 40 % v roce 2010 a na 47 % v roce 2021 (údaj za první dvě čtvrtletí daného roku). Data zahrnují jak obchod uvnitř EU27, tak se zbytkem světa.

[3] Např. Babecká Kucharčuková a Brůha (2020), Polák a Novotný (2020), Brůha et al. (2021), Benecká et al. (2021), Šolc et al. (2021).

[4] tj. zboží spotřebované ve výrobním procesu.

[5] Výrazná citlivost obchodu s mezispotřebou je odrazem fragmentace produkce podél globálních výrobních řetězců. Tato fragmentace pak vysvětluje i samotnou vysokou citlivost obchodu na ekonomickou aktivitu (Levchenko et al., 2010).

[6] Odezva měnové politiky ve světě v rané fázi pandemie je popsaná v Central banks’ monetary policy in response to the coronavirus epidemic, CNB – Central Bank Monitoring II/2020.

[7]Např. ECB zatím neuvažuje o zvyšování sazeb a aktivně používá nekonvenční nástroje měnové politiky ve zvýšené míře, americký Fed pak započal s utlumováním nekonvenčních nástrojů v listopadu 2021, zvyšování sazeb pak připadá v úvahu až ve druhé polovině roku 2022.

[8] Ke zpřísňování měnové politiky dochází krom České republiky také v Maďarsku, Polsku, Rumunsku, Norsku, Islandu, Rusku, na Novém Zélandu, Chile či v Jižní Koreji.

Globální ekonomický výhled ——— listopad 2021

www.cnb.cz

I. Úvod 2

II. Ekonomický výhled ve vybraných teritoriích 3

II.1 Eurozóna 3

II.2 Výběr z eurozóny – Slovensko 4

II.3 Spojené státy 5

II.4 Spojené království 6

II.5 Japonsko 6

II.6 Čína 7

II.7 Rusko 7

II.8 Polsko 8

II.9 Maďarsko 8

II.10 Austrálie 9

III. Předstihové ukazatele a výhledy kurzů 10

IV. Vývoj na komoditních trzích 11

IV.1 Ropa 11

IV.2 Ostatní komodity 12

V. Zaostřeno na… 13

Zahraniční obchod Evropské unie v průběhu pandemické krize 13

A. Přílohy 17

A1. Změna predikcí pro rok 2021 17

A2. Změna predikcí pro rok 2022 17

A3. Výhledy růstu HDP a inflace v zemích eurozóny 18

A4. Vývoj a výhledy růstu HDP a inflace v jednotlivých zemích eurozóny 18

A5. Vývoj a výhledy růstu HDP a inflace v dalších vybraných zemích 25

A6. Seznam zkratek použitých v GEVu 26

12. listopadu 2021

Sběr dat CF

8. listopadu 2021

Datum publikace GEVu

19. listopadu 2021

Poznámky ke grafům

Předpovědi ECB, Fed, BoE, BoE: střed intervalu

U výhledů HDP a inflace šipka signalizuje směr revize nově publikované předpovědi oproti minulému GEVu. Není-li šipka uvedena, znamená to, že

nová předpověď není dostupná. Hvězdička označuje prvně publikovanou předpověď pro daný rok. Historická data jsou převzata z CF, s výjimkou MT a

LU, u nichž pochází z EIU.

Předstihové indikátory jsou převzaty z Bloombergu a Refinitiv Datastreamu.

Předpovědi sazeb EURIBOR a LIBOR jsou vytvořeny na základě implikovaných sazeb z výnosové křivky mezibankovního trhu (od 4M do 15M jsou

použity sazby FRA, pro delší horizont upravené IRS sazby). Předpovědi výnosů německého a amerického vládního dluhopisu (Bund 10R a Treasury

10R) jsou převzaty z CF.

Kontakt

gev@cnb.cz

Tým zpracovatelů

Luboš Komárek Garant, I. Úvod

Petr Polák Editor, II.3 Spojené státy

Filip Novotný II.1 Eurozóna, II.2 Slovensko

Michaela Ryšavá II.4 Spojené království

Martin Kábrt II.5 Japonsko

Martin Motl II.6 Čína

Oxana Babecká II.7 Rusko, V. Zaostřeno na…

Jaromír Tonner II.8 Polsko, II.9 Maďarsko

Jan Hošek IV.1 Ropa, IV.2 Ostatní komodity, II.10 Austrálie

Jan Brůha V. Zaostřeno na…

Česká národní banka ——— Globální ekonomický výhled ——— listopad 2021

I. Úvod

I. Úvod

Další vlna epidemie covid-19 je smutnou realitou nabírající na síle. Cenová dynamika „láme“ historické rekordy, výkonnost ekonomik je nižší než se před pár měsíci zdálo. Sílí globální inflační tlaky, a to jak v sektoru produkčních, tak spotřebitelských cen. Důvody přetrvávají: narušené dodavatelské řetězce, masivní fiskální stimuly vlád, úspory plynoucí z odložené spotřeby domácností (zejména ve vyspělých zemích) a výrazný růst cen energií a komodit na světových trzích. Spotřebitelská inflace v USA se meziročně přehoupla nad 6% úroveň a je nejvyšší za posledních 30 let! Cenový vývoj v eurozóně sice nedosahuje hodnot za Atlantikem, avšak i tak se dostává do popředí ekonomických diskusí. Příkladem je Německo, kde součástí tamní DNA je vedle spořivosti a dluhové obezřetnosti také minimální tolerance vyšší inflace.

Fed a ECB vidí zvyšování úrokových sazeb rozdílně. Reakce amerického Fedu se vzhledem k vzlínající inflaci očekává spíše dříve než později, tj. zřejmě bezprostředně po ukončení omezování nákupů dluhopisů (tzv. tapering) na počátku léta 2022. ECB stále a vytrvale akcentuje přechodnost stávajících inflačních tlaků. Zvyšování sazeb téměř s jistotou nenastane hned po ukončení pandemického programu v březnu 2022, ale pravděpodobně nejdříve v roce 2023. Je tak zjevné, že v pomyslné reakční funkci ECB se mísí Listopadový výhled růstu HDP a inflace ve sledovaných zemích, % standardní měnověpolitická reakce

s finančně-stabilitními dopady vyšších sazeb na předlužené

země eurozóny.

s finančně-stabilitními dopady vyšších sazeb na předlužené

země eurozóny.

Listopadové výhledy růstu HDP naznačují, že původní odhady ohledně výkonu ekonomik ve sledovaných zemích byly příliš optimistické a nová vlna Covidu společně s déle trvajícími

|

Zdroj: Consensus Forecasts (CF) Pozn.: Šipka signalizuje směr revize nově publikované předpovědi oproti minulému vydání GEVu. |

problémy v dodavatelských řetězcích tlumí růstové potenciály. Výhledy spotřebitelské inflace byly |

oproti říjnu opět všeobecně přehodnoceny vzhůru, a to jak pro končící letošní, tak příští rok. Inflační tlaky nepolevují a nyní pomyslný olej do ohně přilily především v Evropě ceny plynu. Prudký nárůst ceny plynu se před zimou projevil rovněž v ceně elektřiny a tím nejen v cenách klíčových vstupů výroby, ale také v očekávaných účtech za energie u domácností. Výjimkou z výše uvedeného trendu rostoucí spotřebitelské inflace je pro následující období cenový vývoj v Číně, kde byl výhled pro letošní rok opět přehodnocen směrem dolů. I v Číně však situace není černobílá, neboť růst cen průmyslových výrobců dosáhl vysokých

|

13,5 % meziročně. Americký dolar bude dle listopadového CF v ročním i dvouletém horizontu oslabovat oproti měnám námi |

Vývoj počtu letů během posledních 3 let dle měsíců v roce, v tisících |

sledovaných rozvinutých ekonomik (euro, britská libra a

japonský jen). Oproti rublu pak posílí a vůči čínskému žen-min-pi bude kolísat.

Předpověď CF pro cenu ropy Brent v ročním horizontu se oproti minulému

měsíci posunula opět mírně výše na hodnotu necelých 73 USD/barel (interval 55

až 85 USD/barel). Výhled tržních sazeb 3M USD LIBOR i 3M EURIBOR je

rostoucí, nicméně 3M EURIBOR nadále

zůstává v záporných hodnotách.

sledovaných rozvinutých ekonomik (euro, britská libra a

japonský jen). Oproti rublu pak posílí a vůči čínskému žen-min-pi bude kolísat.

Předpověď CF pro cenu ropy Brent v ročním horizontu se oproti minulému

měsíci posunula opět mírně výše na hodnotu necelých 73 USD/barel (interval 55

až 85 USD/barel). Výhled tržních sazeb 3M USD LIBOR i 3M EURIBOR je

rostoucí, nicméně 3M EURIBOR nadále

zůstává v záporných hodnotách.

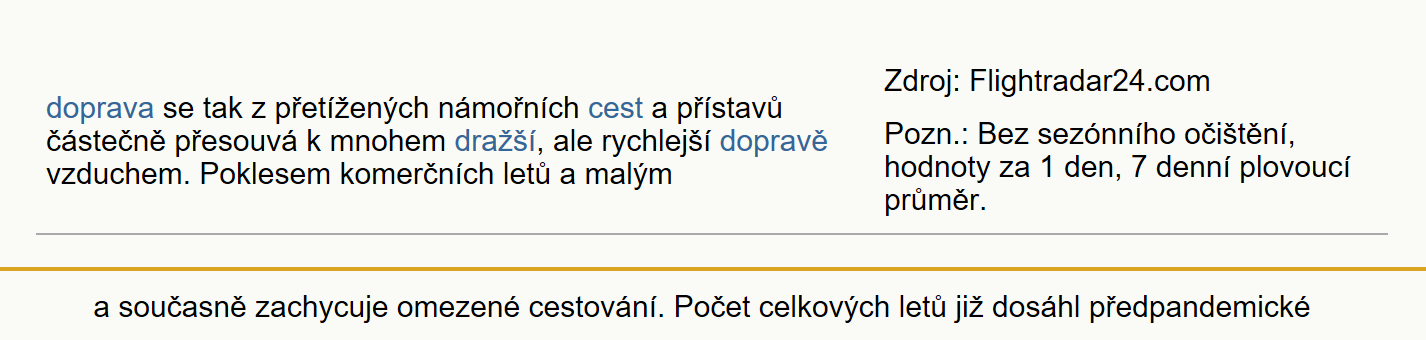

Graf aktuálního čísla navazuje na problémy v dodavatelských řetězcích (viz GEV 10/2021) a současně zachycuje omezené cestování. Počet celkových letů již dosáhl předpandemické úrovně, počet komerčních letů je ale o cca 20 % nižší. Nákladní

| doprava se tak z přetížených námořních cest a přístavů částečně přesouvá k mnohem dražší, ale rychlejší dopravě vzduchem. Poklesem komerčních letů a malým |

Zdroj: Flightradar24.com Pozn.: Bez sezónního očištění, hodnoty za 1 den, 7 denní plovoucí průměr. |

počtem turistů ale trpí nejedna ekonomika. Dle dat Bloombergu by však v následujících dvou čtvrtletích mělo dojít k nárůstu komerčních letů o cca 25%, což by znamenalo návrat na předpandemickou úroveň.

Aktuální číslo dále přináší tematický článek „Zahraniční obchod Evropské unie v průběhu pandemické krize“. Článek se zaměřuje na mezinárodní obchod a na datech z Evropské unie je analyzován nejen tento pandemický šok, ale také jsou diskutovány implikace pro měnovou politiku. Autoři docházejí k závěru, že původní nabídkový charakter krize z roku 2020 se přetvořil do poptávkového problému v roce 2021, na který řada centrálních bank byla nucena – v zájmu potlačení inflace a udržení inflačního cíle – reagovat zvyšováním měnověpolitických úrokových sazeb.

II.1 Eurozóna

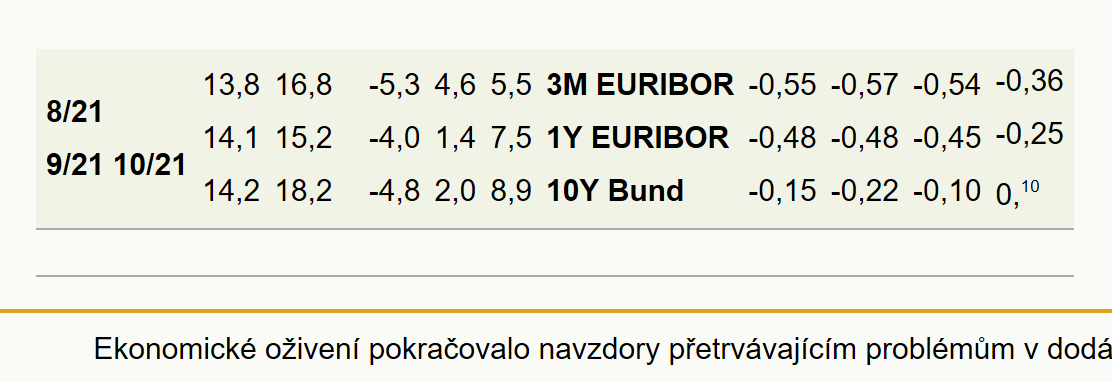

Podle předběžného odhadu Eurostatu růst HDP eurozóny ve třetím čtvrtletí pozitivně překvapil, když si udržel přibližně stejnou mezičtvrtletní dynamiku jako ve čtvrtletí druhém. Ekonomické oživení pokračovalo navzdory přetrvávajícím problémům v dodávkách materiálů a komponent, které se projevily v srpnovém meziměsíčním poklesu průmyslové produkce. Kvůli nabídkovým omezením a nárůstu cen energií poklesl říjnový kompozitní PMI na své šestiměsíční minimum. Pro čtvrté čtvrtletí lze tak očekávat zpomalení ekonomického výkonu při přetrvávajících silných inflačních tlacích. Současné napětí v dodavatelských řetězcích se přitom v některých sektorech může protáhnout hluboko do roku 2022. Služby tak budou hlavní hnací sílou ekonomického růstu v nadcházejícím období. Vlivem relativně vysoké proočkovanosti a promořenosti populace zůstává podzimní vzedmutí epidemie koronaviru zatím pod kontrolou. Nízkým počtem nově nakažených jsou charakteristické zejména Španělsko, Itálie a Francie. Odlišná situace naopak panuje na Slovensku, které počtem nově nakažených výrazně překonalo předchozí vlny epidemie. Na úrovni eurozóny nicméně neočekáváme výrazné ekonomické dopady nárůstu onemocnění, jako tomu bylo v předchozích vlnách epidemie. Zářijová míra nezaměstnanosti dále mírně poklesla při zhruba stagnující meziměsíční dynamice maloobchodních tržeb. Souhrnný index ekonomického sentimentu Evropské komise se v říjnu zlepšil. Došlo zároveň k dalšímu zrychlení inflace, a to jak jádrové, tak zejména cen energií, které tak byly hlavním tahounem cenového růstu.

|

8/21 9/21 10/21 |

13,8 14,1 14,2 |

16,8 15,2 18,2 |

-5,3 -4,0 -4,8 |

4,6 1,4 2,0 |

5,5 7,5 8,9 |

3M EURIBOR 1Y EURIBOR 10Y Bund |

-0,55 -0,48 -0,15 |

-0,57 -0,48 -0,22 |

-0,54 -0,45 -0,10 |

-0,36 -0,25 0,10 |

|

|

Pro letošní i příští rok došlo k mírnému snížení očekávaného růstu HDP v eurozóně, zatímco výhled inflace se posunul výše. Situace se ale v jednotlivých zemích liší. V případě Německa byl růst HDP přehodnocen opět směrem dolů, pro letošní rok až na 2,7 %. Stejně tak růst španělské ekonomiky byl pro letošek přehodnocen výrazně směrem níže. Naopak Francie a Itálie si budou letos užívat více jak 6% růstu. Pro rok 2022 se očekávaný růst výše uvedených ekonomik bude pohybovat okolo 4 %. Ve Španělsku se růst HDP dokonce přiblíží 6% hranici. Podle panelistů CF bude inflace v eurozóně kulminovat v listopadu letošního roku a v příštím roce zvolní.

Předstihové ukazatele ESI Úrokové sazby, %

služby 10/21 11/21 2/22 11/22

služby 10/21 11/21 2/22 11/22

II.2 Výběr z eurozóny – Slovensko

Slovensko zaznamenalo ve druhém čtvrtletí svižné oživení ekonomického růstu po zmírnění protipandemických omezení ze začátku letošního roku. Růst byl tažen zejména spotřebou domácností. Dobrý výkon ekonomiky eurozóny ve třetím čtvrtletí zakládá pozitivní očekávání také pro Slovenskou ekonomiku. V průběhu třetího čtvrtletí nicméně docházelo k postupné ztrátě dynamiky průmyslové výroby, která v srpnu i v září meziměsíčně poklesla. Stejně jako v dalších zemích eurozóny se projevila zpoždění na straně dodávek materiálů a komponent, která dopadají na průmyslově zaměřenou ekonomiku Slovenska relativně výrazněji. Negativně se tak projevilo zejména omezování výroby automobilek. Míra nezaměstnanosti v září dále mírně poklesla, což se odráželo ve svižné meziměsíční dynamice maloobchodních tržeb v srpnu i v září. V říjnu došlo zároveň k dalšímu zrychlení růstu spotřebitelských cen. Ekonomický sentiment podle Evropské komise v říjnu poklesl a na rozdíl od většiny ostatních zemí eurozóny se nachází pod svým dlouhodobým průměrem. V říjnu došlo k výraznému nárůstu počtu nových případů nákazy koronavirem. Přes vysoké počty mrtvých a hospitalizovaných pacientů ale zatím nedošlo ke zpřísnění protiepidemiologických opatření (měřeno Stringency indexem).

Podobně jako u mnoha dalších zemí přehodnotil listopadový CF předpokládaný růst HDP Slovenska směrem dolů pro letošní i příští rok, naopak očekávaná inflace byla přehodnocena znatelně směrem nahoru. Růst slovenské ekonomiky by měl v letošním a v příštím roce dosáhnout 4,2 %, resp. 4,6 %. Inflace letos dosáhne 2,6 % a v příštím roce na rozdíl od eurozóny jako celku dále zrychlí na 3% úroveň. V delším horizontu je nicméně očekáván její návrat k 2% úrovni. Národní banka Slovenska očekává ve svých projekcích, podobně jako někteří analytici CF, ještě výrazně vyšší růst cen pro příští rok.

Růst HDP ve vybraných zemích eurozóny pro rok Inflace

ve vybraných zemích eurozóny pro rok

Růst HDP ve vybraných zemích eurozóny pro rok Inflace

ve vybraných zemích eurozóny pro rok

EA DE FR ES IT SK

8/21 117,6 117,2 112,4 107,7 117,7 95,8

9/21 117,8 118,0 111,2 109,4 116,8 96,2

10/21 118,6 117,5 113,3 111,9 118,6 92,0

Ekonomické a inflační překvapení v eurozóně

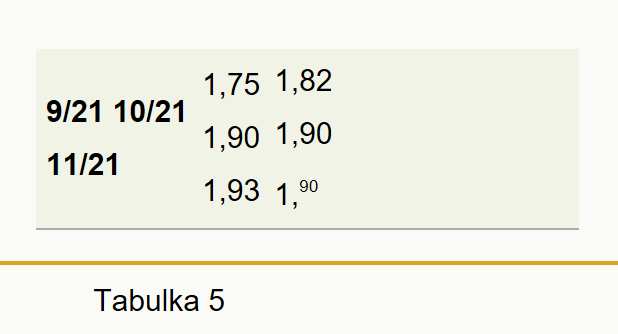

Inflační očekávání na základě 5letého inflačního swapu a SPF:

5y5y SPF

|

9/21 10/21 11/21 |

1,75 1,90 1,93 |

1,82 1,90 1,90 |

II.3 Spojené státy

Prezident Joe Biden během svého prvního roku stihl prosadit pouze první část ze svého podpůrného programu pro ekonomiku. Z velmi ambiciózního plánu obnovy s předpokládanou výší investic několik bilionů dolarů se americkému prezidentovi zatím podařilo prosadit jen málo. V pátek 5. listopadu prošel Kongresem plán investic do infrastruktury (The Infrastructure Investment and Jobs Act) ve výši 1,2 bil. USD. Bílý dům tím chce nejen podpořit ekonomickou obnovu, ale rovněž vytvořil zhruba 1,5 mil. pracovních míst ročně. Stavět se budou nejen silnice, mosty, železnice, ale také energetická infrastruktura a širokopásmová datová spojení. Nové výhledy růstu amerického hospodářství z dílny analytiků CF jsou nicméně pro letošní i příští rok nižší než před měsícem.

Listopadové měnové zasedání Fedu nepřineslo překvapení, neboť finanční trhy očekávaly začátek taperingu a k němu také došlo. Americká centrální banka konečně započala se snižováním tempa nákupů aktiv, tedy s omezováním nekonvenčních nástrojů své měnové politiky. Původní tempo nákupů ve výši 120 mld. USD měsíčně se v listopadu a prosinci sníží o celkem 30 mld. USD. Pokud by tempo snižování bylo zachováno, dojde k ukončení nákupů v polovině roku 2022, což by umožnilo následně pokračovat v normalizaci měnové politiky zvyšováním sazeb, což očekávají nejen finanční trhy, ale vyplývá to také z hlasování představitelů Fedu. Dle slov předsedy Fedu J. Powella se tempo nákupů aktiv může měnit s ohledem na vývoj situace a zatím je předčasné mluvit o zvyšování sazeb.

Růst spotřebitelských cen v americké ekonomice nepolevuje a rostou nejen krátkodobá, ale už i dlouhodobá inflační očekávání. V říjnu rostly spotřebitelské ceny tempem 6,2 % meziročně, což bylo způsobeno především růstem cen potravin (5,3 %), služeb (3,2 %) a zejména energií (30,0 %). Vedle spotřebitelských cen rostou velmi rychle rovněž ceny průmyslových výrobců (8,6 %), především hotových výrobků (12,5 %). Výhled růstu spotřebitelských cen z dílny analytiků CF pro pro letošní rok byl zachován na hodnotě 4,4 %, pro příští rok byl navýšen na 3,7 %.

10/21 11/21 2/22 11/22

10/21 11/21 2/22 11/22

USD LIBOR 3M 0,13 0,14 0,20 0,73

|

9/21 |

144,3 |

86,7 |

80,1 |

68,1 |

|

10/21 |

147,4 |

91,3 |

77,7 |

67,9 |

USD LIBOR 1R 0,29 0,29 0,51 1,09

Treasury 10R 1,58 1,53 1,80 2,10

II.4 Spojené království

BoE překvapila zachováním základní úrokové sazby na historickém minimu 0,1 %, ačkoliv zveřejnila prognózu nejvyšší inflace za posledních deset let. Nová prognóza očekává, že inflace dosáhne vrcholu kolem 5 % na jaře příštího roku, převážně vlivem silného růstu cen plynu a zboží. Návrat inflace zpět k 2% cíli je očekáván v horizontu zhruba dvou let, přičemž dle BoE bude nutné mírné zvýšení úrokových sazeb v nadcházejících měsících. HDP by se měl dle výhledu dostat zpět na úroveň před pandemií v prvním čtvrtletí 2022. Významnou událostí pro britskou ekonomiku bylo též představení nového vládního rozpočtu, který plánuje posílit veřejné finance a zvýšit výdaje na veřejné služby. Součástí návrhu rozpočtu je také zvýšení minimální mzdy na 9,5 liber za hodinu. Kompozitní ukazatel PMI v říjnu výrazně vzrostl na hodnotu 57,8. Růst podnikatelské aktivity soukromého sektoru v UK zrychlil, přičemž aktivita ve službách předstihuje aktivitu ve zpracovatelském průmyslu, který nadále trpí nedostatkem dodávek.

II.5 Japonsko

Japonsko se nadále vymyká trendu vysoké inflace ve vyspělých ekonomikách. Navzdory nejvyššímu růstu cen průmyslových výrobců za 40 let (přes 8 %) zůstává spotřebitelská inflace poblíž nuly. BoJ v nové prognóze dokonce snížila svůj výhled růstu spotřebitelských cen v tomto roce. Současně centrální banka nezměnila svou rekordně uvolněnou měnovou politiku a nadále vedle nákupu aktiv a cílování dlouhodobých sazeb ponechává i podpůrné úvěrové programy pro reálnou ekonomiku zavedené v reakci na pandemii COVID-19. Jedním z klíčových rizik pro japonskou ekonomiku je slábnoucí vývoz, ochromený zejména nedostatkem čipů v automobilové výrobě. Indikátory PMI však ukazují pokračující postupné zlepšování podnikatelského sentimentu v průmyslu i ve službách. Pozitivní zprávou je plánovaná plná obnova výroby v automobilce značky Toyota v prosinci.

II.6 Čína

Čínská ekonomika vzrostla ve třetím čtvrtletí meziročně jen o 4,9 %, přičemž hlavním tahounem byla opět spotřeba s příspěvkem 3,2 p. b. Růst spotřeby ale stejně jako v předchozím čtvrtletí dále výrazně zpomalil. To odráží kromě zhoršené epidemické situace, která negativně zasahuje sentiment domácností, také energetickou krizi. Ta spolu s nedostatkem vstupů tlumí výkon v sektoru průmyslu. Tyto faktory se také projevily ve snížení příspěvku čistého vývozu k růstu HDP ve třetím čtvrtletí z 1,5 p. b. na 0,9 p. b. V podobné míře (0,8 p. b.) k růstu ekonomické aktivity přispěly také investice. Rizikem dalšího vývoje jsou turbulence ve finančním sektoru a zhoršující se schopnost některých developerů splácet své závazky v důsledku regulace a zpřísnění finančních podmínek. Analytici CF předpokládají meziroční růst čínské ekonomiky v letošním roce o 8 % a o 5,2 % v roce 2022. Spotřebitelské ceny v Číně letos dle nového výhledu CF porostou 1% tempem, v příštím roce jejich tempo růstu zrychlí na 2,1 %.

II.7 Rusko

Inflace v Rusku nabírá na obrátkách rychleji než ekonomické oživení. Tempo růstu průmyslové výroby v září překročilo očekávání a meziročně dosáhlo 6,8 % zejména zásluhou těžebního průmyslu, jehož tempo růstu bylo více než dvojnásobné oproti tempu růstu zpracovatelského průmyslu (9,5 % vs. 4,6 %). Zároveň se téměř dvojnásobně lišil i meziroční cenový růst ve zmíněných odvětvích (41,4 % vs. 25,4 %). V souhrnu meziroční růst cen průmyslových výrobců zpomalil ze srpnových 28,6 % na 26,3 %. Růst spotřebitelských cen v září naopak zesílil na 8,3 %. Ruská centrální banka v poslední říjnové dekádě zvýšila klíčovou úrokovou sazbu o dalších 75 b. b. na 7,5 %. Její říjnová prognóza ovšem počítala s přiblížením inflace k 8 % až na konci letošního roku. Zrychlení růstu spotřebitelských cen by mělo kulminovat v prvním čtvrtletí 2022 a inflace bude poté postupně zpomalovat. Inflační cíl bude dosažen zhruba na přelomu let 2022 a 2023. Tempo růstu HDP zpomalí v příštích třech letech z letošních očekáváných 4,0–4,5 % na 2,0–3,0 %.

II.8 Polsko

Bankovní rada Polské národní banky se na svém zasedání 3. listopadu rozhodla zvýšit úrokové sazby z 0,5 % na 1,25 %. Meziroční růst spotřebitelských cen podle předběžného odhadu v říjnu výrazně zrychlil na rekordních 6,8 % ze zářijových 5,9 %. Meziměsíčně vzrostly spotřebitelské ceny v říjnu o 1,0 % (v září o 0,7 %), což odráželo především růst cen energií, ale i ekonomické oživení v podobě růstu disponibilního příjmu domácností. Maloobchodní tržby v září meziročně zrychlily na 11,1 % (v srpnu růst o 10,7 %) hlavně díky růstu prodejů v sektoru vybavení domácností (nábytek, rádia, televizory, domácí spotřebiče). Na druhou stranu průmyslová produkce v září meziročně zpomalila na 8,8 % oproti 13,0 % v srpnu v důsledku zpomalení ve zpracovatelském průmyslu. Rostly ale výroba elektřiny a plynu, veřejné služby a těžba a dobývání. Pesimisticky vyznívá šetření důvěry podnikatelů v polskou ekonomiku, které zaznamenalo v říjnu nejhorší výsledek od března tohoto roku.

II.9 Maďarsko

Bankovní rada Maďarské národní banky (MNB) se na svém zasedání 19. října rozhodla opět zvýšit základní úrokovou sazbu z 1,65 % na 1,8 %. MNB také oznámila, že je připravena i nadále pokračovat ve zpřísňování měnové politiky, dokud prognóza inflace nebude jednoznačně směřovat k inflačnímu cíli 3 %. Meziroční růst spotřebitelských cen v říjnu výrazně zrychlil ze zářijových 5,5 % na 6,5 %, čistá inflace zrychlila ze zářijových 4,0 % na 4,7 %. Důvěra podnikatelů v maďarskou ekonomiku se dle GKI Economic Research zvýšila na nejsilnější hodnotu od května 2019 (na 8,7 ze zářijových 6,5). Naproti tomu průmyslová produkce očištěná o vliv počtu pracovních dnů v září podle předběžného odhadu meziročně poklesla o 1,7 % (v srpnu rostla o 0,5% meziročně), což byl nejhorší výsledek od ledna tohoto roku. I tak se ale úroveň produkce již dostala na hodnoty před pandemií.

II.10 Austrálie

Austrálie patří k předním světovým vývozcům komodit. Vývoz železné rudy a ostatních kovových rud se na celkovém vývozu podílí cca 29 %. Zhruba 15% podíl zaujímá vývoz uhlí a konečně vývoz zemního plynu se podílí na celkovém vývozu zhruba 7 %. Kromě těchto surovin vyváží Austrálie potraviny (zejména maso a obilniny) a živá zvířata (14 %). Největší část australského vývozu míří do Číny (32 %), na dalších místech jsou pak Japonsko (16 %), Jižní Korea (7 %), Indie (4 %), Nový Zéland, Singapur a Taiwan (3 %). Díky vysokým cenám komodit zaznamenal australský vývoz v srpnu rekordní hodnotu 48,5 mld. AUD, poté ale silně poklesnul kvůli slabší poptávce a poklesu cen železné rudy. Kromě úrokového diferenciálu vůči USD je tak kurz australského dolaru krátkodobě ovlivňován i cenami komodit a zahraniční poptávkou po nich. Kurz AUD tak např. během prvního čtvrtletí 2020 oslabil vůči americkému dolaru o téměř 18 % kvůli slabé poptávce, ale do konce roku pak stihnul posílit o téměř 35 % díky oživování zahraniční poptávky a růstu cen komodit. Australská ekonomika se zotavuje z pandemie koronaviru. Růst HDP by měl činit dle australské centrální banky (RBA) v letošním roce cca 3 %. V příštím roce by měl zrychlit na 5,5 % a poté se vrátit na udržitelnou úroveň kolem 2,5 %. Na svém listopadovém zasedání RBA učinila výrazný krok k ukončování své mimořádné stimulační politiky. Opustila cílování nízkých výnosů (0,1 %) tříletých vládních dluhopisů (které zavedla v březnu 2020), a tím si otevřela prostor pro dřívější zvýšení jednodenní úrokové sazby, než v roce 2024. Ta však nadále zůstává rekordně nízko na 0,1 %. Důvodem zpřísňování měnové politiky je aktuální růst inflace, která se vrátila do cílovaného pásma 2 – 3 % o dva roky dříve, než banka ještě nedávno očekávala. RBA bude nicméně nadále pokračovat v nákupu vládních dluhopisů v objemu 4 mld. AUD týdně, neboť očekává jen velmi pozvolný růst inflace. Tržní křivka signalizuje zvýšení jednodenní úrokové sazby na 0,25 % již v květnu 2022 a na 1 % do konce roku. Trh zároveň očekává vrchol nastávajícího růstového cyklu úrokových sazeb jen cca 1,75 % kvůli slabému růstu mezd. Nízké úrokové sazby sice nafoukly bublinu na trhu nemovitostí, jejichž ceny se od začátku roku do října zvýšily o 22 %, ale RBA nechce k utlumení trhu nemovitostí používat úrokové sazby, aby nepoškodila ekonomický růst. Místo toho by regulátor měl zpřísnit podmínky pro poskytování úvěrů.

01/00 01/00

01/00 01/00

|

1/1900 1/1900 1/1900 |

0,0 0,0 0,0 |

0,0 0,0 0,0 |

7/2021 8/2021 9/2021 |

1,18 1,16 1,49 |

0,10 0,10 0,10 |

1,36 1,37 1,38 |

OECD Kompozitní předstihový indikátor

forwardový kurz 0,737 0,737 0,739 0,740

předpověď CF 1,159 1,165 1,177 1,190

forwardový kurz 1,159 1,161 1,169 1,185

forwardový kurz 113,2 113,1 112,6 111,2

Pozn.: Hodnoty kurzů jsou k poslednímu dni v měsíci. Forwardový kurz nepředstavuje výhled, vychází z kryté úrokové parity – tj. kurz země s vyšší úrokovou sazbou oslabuje. Forwardový kurz představuje aktuální (k datu uzávěrky) možnost zajištění budoucího kurzu.

IV. Vývoj na komoditních trzích

IV.1 Ropa

Cena ropy Brent vyvrcholila koncem října, kdy dosáhla 86,4 USD/barel a byla tak nejvyšší od října 2014. Poté začala klesat. Důvodem vysokých cen ropy je rostoucí poptávka, pramenící z pokračujícího globálního ekonomického oživení, zatímco těžba v zemích aliance OPEC+ i v USA se zvyšuje jen pozvolna. EIA odhaduje, že za první tři čtvrtletí letošního roku se globální zásoby ropy snižovaly průměrným tempem 1,9 mil. barelů denně a pokles by měl pokračovat až do konce roku. Navíc se očekává, že kvůli vysokým cenám zemního plynu a uhlí vzroste během zimy poptávka po ropných produktech, které by mohly uvedené energetické komodity nahradit. K silné korekci cen ropy došlo na začátku listopadu, když se objevily zprávy, že koncem měsíce dojde k obnovení rozhovorů světových mocností s Íránem ohledně jeho jaderného programu. To by mohlo přinést zmírnění sankcí a zvýšení dodávek ropy na trh. USA a velké země, dovážející ropu, tlačí na alianci OPEC+, aby zrychlila tempo zvyšování dodávek ropy na trh. Ta to však odmítá kvůli nadále nejisté pandemické situaci a některé země kartelu OPEC ani nemají kapacitu na další zvyšování těžby kvůli nedostatečným investicím. Spekuluje se proto, že by USA a Čína (případně i jiné země) mohly uvolnit další ropu ze svých strategických rezerv. Nicméně v případě USA se tato pravděpodobnost snížila, neboť EIA očekává, že ceny ropy budou ve zbytku letošního roku klesat a tento pokles bude pokračovat i po celý příští rok, kdy by na trhu již mělo být dostatečné množství ropy. Na konci příštího roku by tak dle EIA cena ropy Brent měla činit cca 66 USD/barel. Tento pohled však nesdílí někteří velcí obchodníci s ropou, kteří naopak očekávají i v budoucnosti napjatý trh s ropou. Tržní křivka ze začátku listopadu signalizuje výrazně slabší pokles cen (na cca 74 USD/barel na konci příštího roku). K tržnímu výhledu se blíží se svou předpovědí 72,9 USD/barel v horizontu jednoho roku i listopadový CF.

|

Průmyslové zásoby ropy a ropných produktů v OECD (mld. barelů) |

|

Světová spotřeba ropy a ropných produktů (mil. barelů / den) |

Produkce, celkové a rezervní kapacity zemí OPEC (mil. barelů / den) |

Zdroj: Bloomberg, IEA, EIA, OPEC, výpočty ČNB.

Poznámka: Cena ropy na ICE, průměrná cena plynu v Evropě – data Světové banky, vyhlazeno HP filtrem. Budoucí ceny ropy (šedá oblast) jsou odvozeny z futures kontraktů, budoucí ceny plynu jsou modelově odvozeny od cen ropy. Celkové zásoby ropy (tedy komerční i strategické) v zemích OECD – odhad IEA. Produkce a těžební kapacity kartelu OPEC – odhad EIA.

IV. Vývoj na komoditních trzích

IV.2 Ostatní komodity

Průměrné měsíční spotové ceny plynu a uhlí v Evropě a Asii zaznamenaly v říjnu další rekordní hodnoty kvůli obavám z možného nedostatku v případě chladné zimy. Spotová cena zemního plynu v Evropě v první polovině října silně kolísala, nicméně od té doby vykazuje klesající trend v reakci na příslib vyšších dodávek z Ruska. Poté, co ruský Gazprom ukončil doplňování domácích zásobníků, začal od 10. listopadu plnit své zásobníky v Evropě. Situaci však komplikují napjaté vztahy mezi EU a Běloruskem, přičemž zásoby plynu v Evropě zůstávají nadále silně podprůměrné a cena zemního plynu tak zůstává nadále extrémně vysoká. Cena uhlí se po celý říjen udržovala poblíž historického maxima kvůli povodním v Číně a tamní nízké těžbě v září, ale na začátku listopadu zaznamenala silný propad zhruba na srpnové hodnoty v reakci na růst čínské těžby a růst zásob tamních elektráren.

Průměrný měsíční index cen průmyslových kovů v říjnu téměř vyrovnal historické maximum z května 2007. Ceny prakticky všech průmyslových kovů v první polovině října silně vzrostly kvůli klesajícím zásobám na LME a omezené produkci v Číně. Od druhé poloviny měsíce však klesají díky zmírnění energetické krize v Číně. Cena železné rudy prudce klesá již od začátku srpna a v první polovině listopadu se dostala zpět zhruba na hodnoty z května loňského roku. Důvodem je nadále omezená produkce oceli v Číně. Ta byla meziročně nižší v srpnu o 13 % a v září dokonce o 21 %.

Index cen potravinářských komodit se v říjnu a první polovině listopadu pohyboval jen nepatrně nad hodnotami ze září. V říjnu dále silně vzrostla cena pšenice, mírně pak i cena kukuřice, což bylo ale kompenzováno poklesem cen rýže a v menší míře v listopadu i sóji. Cena cukru kolísala kolem nejvyšších hodnot od roku 2017, cena kávy dokonce od roku 2014. Naopak v poklesu pokračovaly ceny kakaa a vepřového masa, cena hovězího masa dále mírně vzrostla.

Indexy cen neenergetických komodit Potravinářské komodity

Maso, nepotravinář. zemědělské komodity Základní kovy a železná ruda

Zdroj: Bloomberg, výpočty ČNB.

Poznámka: Struktura indexů cen neenergetických komodit odpovídá složení komoditních indexů The Economist. Ceny jednotlivých komodit jsou vyjádřeny jako indexy 2010 = 100.

Zahraniční obchod Evropské unie v průběhu pandemické krize[1]

Mezinárodní obchod patří mezi důležité makroekonomické ukazatele a článek analyzuje jeho průběh během koronavirové krize. S výhodou časového odstupu a delších časových řad vyhodnocujeme, nakolik se potvrdily hypotézy v předchozím článku[2] obsažené a jaké jsou měnověpolitické implikace. Pro rok 2020 bylo potvrzeno, že makroekonomický šok měl v roce 2020 v nezanedbatelné míře nabídkový charakter. V roce 2021 však došlo ke změně příběhu a v současném vývoji se ve vysokých cenách surovin a materiálů odráží obnovená robustní poptávka.

Mezinárodní obchod je dynamická veličina: jeho růst dlouhodobě převyšuje růst ekonomické aktivity a zároveň citlivě reaguje na hospodářský cyklus. Tato skutečnost je potvrzena pracemi Yi (2,003), Andrle, et al. (2016) a BabeckáKucharčuková a Brůha (2018). Na příkladu ekonomik Evropské unie lze ilustrovat, že dlouhodobě celkové vývozy i dovozy rostly zhruba trojnásobnou rychlostí oproti HDP (Graf 1).[3] V krizových letech se naopak obchod propadal zhruba trojnásobnou měrou oproti HDP. Vysoká citlivost přirozeně vede k tomu, že mezinárodní obchod je jednou z důležitých veličin užitečných pro porozumění zdrojů, průběhů i dopadů ekonomických krizí.

K dramatickému poklesu ekonomické aktivity i mezinárodního obchodu došlo i v roce 2020 v souvislosti s administrativními opatřeními souvisejícími s pandemií koronaviru. Pohled na mezinárodní obchod tak může přinést užitečné informace o charakteru této bezprecedentní krize. Z hlediska měnové politiky bylo důležité, zda a nakolik se propad ekonomické aktivity promítne do cen, tj. zda se jedná o krize poptávkovou, kdy je reálný pokles doprovázen silnými deflačními tendencemi, nebo zda se jedná spíše o negativní nabídkový šok, kdy negativní propis ekonomického útlumu do cenového vývoje není tak velký. Na téma charakteru krizového vývoje v průběhu pandemie bylo publikováno několik studií[4] a náš článek je dalším příspěvkem, který svojí parciální analýzou – zaměřenou na mezinárodní obchod – přispívá k osvětlení tohoto důležitého fenoménu.

Dynamika cen mezinárodního obchodu svědčí o jiném charakteru šoků souvisejícího s jarními uzavírkami roku 2020 ve srovnání s globální finanční a ekonomickou krizí (GFC). V průběhu GFC stál za poklesem celkových vývozů EU pokles reálného množství vývozů zboží doprovázený nižším, ale nezanedbatelným, poklesem cen (Graf 2). Totéž platí i o dovozech, přičemž vliv poklesu cen byl o něco vyšší. Po ekonomickém oživení po druhém čtvrtletí 2009 došlo jak k nárůstu reálných množství, tak nárůstu cen. Zcela odlišný vývoj byl pozorován v loňském roce. Při propadu ve druhém čtvrtletí roku 2020 došlo k mělkému poklesu cen a po oživení reálných vývozů i dovozů ve 3. čtvrtletí 2020 cenové indexy nevzrostly. Z tohoto pohledu měla globální finanční a ekonomická krize dominantě poptávkový charakter, kdežto v roce 2020 hrály nezanedbatelnou roli i negativní nabídkové faktory.

Další rozdíl spočívá i v následujícím vývoji. Zatímco po GFC se růst cen vývozů i dovozů se dostavil spolu s obnoveným reálným růstem, v současné epizodě došlo k robustnímu cenovému růstu až počátkem roku 2021. Ten souvisí s endogenním růstem cen komodit a se začínající přetížeností globálních výrobních řetězců, které nestíhají uspokojovat obnovený globální spotřebitelský apetit související s odloženou spotřebou. Spotřebitelský apetit ekonomik EU (obecně platí pro všechny vyspělé ekonomiky) je pak dále živen extrémně nízkými úrokovými sazbami, včetně hypoték, a rovněž silně expanzivní politikou fiskální. Vysoké ceny materiálů a komodit a jejich nedostatek pak jistě představují závažný problém pro vybraná odvětví, ukazují nicméně na změnu makroekonomického příběhu a na globální poptávkový charakter inflace, která v roce 2021 trápí vyspělé ekonomiky.

V obou krizích nejdynamičtější položkou vývozů i dovozů zboží bylo zboží určené na mezispotřebu (viz Graf 3)[5]. To je dáno tím, že se jedná o zboží s nejvyšším, nadpolovičním, podílem na celkové hodnotě a zároveň se jedná i o zboží, jehož obchod je silně citlivý na cyklické výkyvy.[6] K dynamice obchodu se zbožím nejméně přispívá obchod se spotřebním zbožím, které i přes svou významnou váhu (okolo 25 %) je nejméně citlivý agregát na výkyvy hospodářské aktivity. Z grafu 4 je patrné, že nejvýraznější cenové pohyby nastaly právě u mezispotřebního zboží, naopak ceny obchodu s kapitálovým a spotřebním zbožím téměř stagnovaly. Ačkoliv propady objemu obchodů byly v případě velké finanční a ekonomické krize nižší, poklesy cen u mezispotřebního zboží byly naopak výraznější ve srovnání s pandemickým šokem. To je další indikace odlišného mixu šoků za oběma krizemi.

Zajímavým aspektem poklesu mezinárodního obchodu v roce 2020 je zvýšená role obchodu se službami. Příspěvek obchodu se službami k celkovému poklesu byl v roce 2020 daleko výraznější než v průběhu globální finanční a ekonomické krize. To je dáno jednak tím, že v průběhu uplynulých 10 let došlo k růstu podílu obchodu se službami na celkovém obchodu (ze zhruba 20 % na necelých 30 % celkové hodnoty obchodu), jednak charakterem uzavírek. Od poloviny roku 2020 došlo k robustnímu oživení obchodu se zbožím, který v reálném vyjádření na konci roku 2020 již překonal předpandemickou úroveň (v nominálním vyjádření došlo k překonání předpandemické úrovně až v prvním čtvrtletí roku 2021). Naopak obchod se službami se dočkal daleko skromnějšího oživení a v současnosti ještě zdaleka nedosahuje předpandemické úrovně. Dominantním důvodem je široce známé neoživení cestovního ruchu (Graf 5). Ostatní kategorie obchodu se službami buď poklesly relativně málo (služby podnikům, finanční služby) nebo u nich došlo k rychlému oživení (doprava). Oživení v kategorii cestování je doposud slabé a zdaleka nedokázalo kompenzovat předcházející poklesy. Tato skutečnost jasně souvisí s restrikcemi na mobilitu osob související s administrativními opatřeními. Oživení v obchodu s ostatními kategoriemi služeb pak nebylo na úrovni EU dostatečné k tomu, aby se obchod se službami jako celek vrátil k předpandemickým úrovním.

Rozdíly v charakteru šoků stojícími za oběma krizemi znamenají také rozdílné implikace pro měnovou politiku. V roce 2020 došlo k uvolnění měnové politiky u mnoha centrálních bank[7]. Z ex-ante pohledu to byla vzhledem k panujícím bezprecedentním nejistotám správná reakce. Na druhou stranu evidence postupně začala indikovat, že pandemický šok měl charakter převážně nabídkový, nicméně mnohé centrální banky udržují velmi uvolněnou měnovou politiku i nadále[8]. Mix silně uvolněné měnové politiky, stagflačního šoku, a v roce 2021 i realizace odložené spotřeby, vede takřka učebnicovým způsobem k růstu celosvětové inflace i k růstu cen komodit a materiálů. Silně uvolněná měnová politika významných centrálních bank tak v současnosti představuje negativní externalitu pro měnovou politiku v malých otevřených ekonomikách, jejichž centrální banky nerezignují na svůj mandát cenové stability[9].

V souhrnu z výše představené analýzy lze odvodit několik závěrů. Potvrdila se vysoká citlivost zahraničního obchodu na ekonomickou aktivitu, přičemž role obchodu se službami v čase vzrostla. Cenový vývoj indikuje, že makroekonomický šok měl v roce 2020 v nezanedbatelné míře nabídkový charakter. V roce 2021 došlo ke změně příběhu inflace, kdy vysoké ceny surovin a materiálů odráží obnovenou poptávku kombinovanou s uvolněnou měnovou i fiskální politikou.

Literatura

Andrle, M., Brůha, J., Solmaz, S. (2016). "Output and Inflation Co-movement: An Update on Business-Cycle Stylized Facts," IMF Working Papers 2016/241, International Monetary Fund.

Babecká-Kucharčuková, O., Brůha, J. (2018). "International trade developments with a focus on the EU," in: CNB Global Economic Outlook - October 2018.

Babecká-Kucharčuková, O., Brůha, J. (2020). "A tale of two crises: An early comparison of foreign trade and economic activity in EU countries," in: CNB Global Economic Outlook - September 2020, pages 12-18, Czech National Bank.

Benecká, S., Brůha, J., Šolc, J. (2021): Co stojí za silným růstem produkčních cen v průmyslu? Zpráva o měnové politice, Léto 2021 (box 1).

Brůha J., Motl. M., Tonner, J. (2021). "Assessment of the impacts of the pandemic on the world's major economies: A crisis of supply or demand?," in: CNB Global Economic Outlook - May 2021, pages 12-21, Czech National Bank.

Levchenko, A., Logan L., Tesar, L. (2010). "The Collapse of International Trade during the 2008–09 Crisis: In Search of the Smoking Gun," IMF Economic Review vol. 58(2), pp. 214-253.

Polák P., Novotný P. (2020): “Vývoj spotřebitelských a průmyslových cen v koronavirovém roce 2020“, ČNB, Globální ekonomický výhled – Prosinec 2020.

Šolc, J., Brůha, J., Tomanová N. (2021): Do jaké míry domácí poptávkové klima a trh práce ovlivňují aktuální růst spotřebitelských cen? Zpráva o měnové politice, Podzim 2021 (box 2).

Yi, K.M., (2003). "Can Vertical Specialization Explain the Growth of World Trade?," Journal of Political Economy, vol. 111(1), pp. 52-102.

Klíčová slova

Mezinárodní obchod, poptávkový šok, nabídkový šok, krize

Klasifikace JEL

F14, F41

A1. Změna predikcí pro rok 2021

CF MMF OECD CB / EIU CF MMF OECD CB / EIU

2021/11 2021/10 2021/9 2021/9 2021/11 2021/10 2021/9 2021/9

EA -0,1 +0,4 +1,0 +0,4 +0,1 +0,8 +0,3 +0,3

2021/10 2021/7 2021/5 2021/6 2021/10 2021/4 2021/5 2021/6

2021/11 2021/10 2021/9 2021/9 2021/11 2021/10 2021/9 2021/9

US -0,2 -1,0 -0,9 -1,1 0 +2,0 +0,2 +0,8

2021/10 2021/7 2021/5 2021/6 2021/10 2021/4 2021/5 2021/6

2021/11 2021/10 2021/9 2021/11 2021/11 2021/10 2021/9 2021/11

UK 0 -0,2 -0,5 -0,3 +0,1 +0,7 +1,0 +0,3

2021/10 2021/7 2021/5 2021/8 2021/10 2021/4 2021/5 2021/8

2021/11 2021/10 2021/9 2021/10 2021/11 2021/10 2021/9 2021/10

JP -0,1 -0,4 -0,1 -0,4 0 -0,3 -0,5 -0,6

2021/10 2021/7 2021/5 2021/7 2021/10 2021/4 2021/5 2021/7

2021/11 2021/10 2021/9 2021/10 2021/11 2021/10 2021/9 2021/10

CN -0,2 -0,1 0 -0,1 -0,2 -0,1 -0,3 -0,2

2021/10 2021/7 2021/5 2021/9 2021/10 2021/4 2021/5 2021/9

2021/10 2021/10 2021/9 2021/10 2021/10 2021/10 2021/9 2021/10

RU +0,2 +0,3 -0,8 +0,3 +0,7 +1,4 +0,2 +0,1

2021/9 2021/7 2021/5 2021/8 2021/9 2021/4 2021/5 2021/8

A2. Změna predikcí pro rok 2022

CF MMF OECD CB / EIU CF MMF OECD CB / EIU

2021/11 2021/10 2021/9 2021/9 2021/11 2021/10 2021/9 2021/9

EA -0,1 0 +0,2 -0,1 +0,3 +0,5 +0,6 +0,2

2021/10 2021/7 2021/5 2021/6 2021/10 2021/4 2021/5 2021/6

2021/11 2021/10 2021/9 2021/9 2021/11 2021/10 2021/9 2021/9

US -0,1 +0,3 +0,3 +0,5 +0,3 +1,1 +0,4 +0,1

2021/10 2021/7 2021/5 2021/6 2021/10 2021/4 2021/5 2021/6

2021/11 2021/10 2021/9 2021/11 2021/11 2021/10 2021/9 2021/11

UK -0,4 +0,2 -0,3 -1,0 +0,4 +0,7 +1,4 +0,9

2021/10 2021/7 2021/5 2021/8 2021/10 2021/4 2021/5 2021/8

2021/11 2021/10 2021/9 2021/10 2021/11 2021/10 2021/9 2021/10

JP 0 +0,2 +0,1 +0,2 +0,2 -0,2 -0,1 0

2021/10 2021/7 2021/5 2021/7 2021/10 2021/4 2021/5 2021/7

2021/11 2021/10 2021/9 2021/10 2021/11 2021/10 2021/9 2021/10

CN -0,3 -0,1 0 0 0 -0,1 -0,2 -0,4

2021/10 2021/7 2021/5 2021/9 2021/10 2021/4 2021/5 2021/9

2021/10 2021/10 2021/9 2021/10 2021/10 2021/10 2021/9 2021/10

RU -0,3 -0,2 +0,6 +0,1 +0,4 +1,4 +1,0 -0,1

2021/9 2021/7 2021/5 2021/8 2021/9 2021/4 2021/5 2021/8

A3. Výhledy růstu HDP a inflace v zemích eurozóny

Růst HDP v zemích eurozóny pro rok 2020 a 2021, %

Pozn.: Grafy zobrazují nejnovější dostupné výhledy jednotlivých institucí pro danou zemi.

A4. Vývoj a výhledy růstu HDP a inflace v jednotlivých zemích eurozóny

Německo

Francie

Itálie

Španělsko

5,7 6,8 6,2 2,8 2,2 2,4 1,9

6,4 6,6 5,8 2,3 1,6 1,9 1,2

Nizozemsko

Belgie

Rakousko

![]() 4,23,9 3,4 3,9 2,6 2,5 2,0 2,0

4,23,9 3,4 3,9 2,6 2,5 2,0 2,0

4,34,5 4,2 4,2 2,3 2,4 1,9 1,8

Irsko

Finsko

Portugalsko

3,7 0,9

3,7 0,9

Řecko

Slovensko

Lucembursko

|

CF |

CF |

||||||

|

n. a. |

5,5 |

4,8 |

4,9 |

n. a. |

2,7 |

2,2 |

2,7 |

|

n. a. |

3,9 |

2,8 |

4,4 |

n. a. |

1,4 |

1,3 |

1,7 |

n. a. 5,7 n. a. 4,9

n. a. 6,0 n. a. 5,4

n. a. 0,7 n. a. 0,3

n. a. 1,8 n. a. 1,3

A6. Seznam zkratek použitých v GEVu

|

|

|

Vydává:

Na Příkopě 28

115 03 Praha 1

Česká republika

Kontakt:

ODBOR KOMUNIKACE SEKCE KANCELÁŘ

Tel.: 224 413 112 Fax: 224 412 179 www.cnb.cz

www.cnb.cz

[1] Autory jsou Oxana Babecká Kucharčuková a Jan Brůha. Názory v tomto příspěvku jsou jejich vlastní a neodrážejí nezbytně oficiální pozici České národní banky.

[2] Příběh dvou krizí: Brzké srovnání mezinárodního obchodu a ekonomické aktivity v zemích Evropské unie, GEV 09/2020

[3] Tato skutečnost platí nejen pro reálná množství, ale i pro nominální veličiny; což znamená, že tento závěr platí i po očištění o pohyby relativních cen To mj. implikuje i růst otevřenosti ekonomiky EU: míra otevřenosti (definovaná jako součet vývozů a dovozů dělený dvojnásobkem HDP) se zvýšila z 34 % v roce 2001 na 40 % v roce 2010 a na 47 % v roce 2021 (údaj za první dvě čtvrtletí daného roku). Data zahrnují jak obchod uvnitř EU27, tak se zbytkem světa.

[4] Např. Babecká Kucharčuková a Brůha (2020), Polák a Novotný (2020), Brůha et al. (2021), Benecká et al. (2021), Šolc et al. (2021).

[5] tj. zboží spotřebované ve výrobním procesu.

[6] Výrazná citlivost obchodu s mezispotřebou je odrazem fragmentace produkce podél globálních výrobních řetězců. Tato fragmentace pak vysvětluje i samotnou vysokou citlivost obchodu na ekonomickou aktivitu (Levchenko et al., 2010).

[7] Odezva měnové politiky ve světě v rané fázi pandemie je popsaná v Central banks’ monetary policy in response to the coronavirus epidemic, CNB - Central Bank Monitoring II/2020.

[8] Např. ECB zatím neuvažuje o zvyšování sazeb a aktivně používá nekonvenční nástroje měnové politiky ve zvýšené míře, americký Fed pak započal s utlumováním nekonvenčních nástrojů v listopadu 2021, zvyšování sazeb pak připadá v úvahu až ve druhé polovině roku 2022.

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Obrázky na stránce

Příbuzné stránky

- Uzavření obchodů - Koronavirus a uzavřené obchody

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie Pilulka Lékárny, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie KOFOLA CS, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie COLT CZ GROUP SE, aktuální vývoj cen obchodů Burza, akcie-cz online

- čnBlog – Zahraniční obchod Evropské unie v průběhu pandemické krize

- čnBlog – Zahraniční obchod Evropské unie v průběhu pandemické krize

- čnBlog – Příběh dvou krizí: Brzké srovnání mezinárodního obchodu a ekonomické aktivity v zemích Evropské unie

- čnBlog – Příběh dvou krizí: Brzké srovnání mezinárodního obchodu a ekonomické aktivity v zemích Evropské unie

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}