Přechodnost inflace, narušené vertikály a případ maxima dvou kontejnerů

O tenzích a úzkých hrdlech ve výrobních řetězcích globální ekonomiky toho bylo již napsáno a namluveno dost. Není divu, mimo jiné totiž výrazně promlouvají do přechodné, či ne tak přechodné inflace, monetární politiky a samozřejmě (ne)dostatku všeho možného. Uchopit toto téma nějak obecně přitom jde jen z části, konkrétní případy zase nemusí být reprezentativní. I tak se ale dnes na jeden podíváme, abychom viděli, co se to vlastně někde řeší a jak dlouho by to tak mohlo trvat. A na začátek pohled na „agregované“ tenze a pár souvisejících úvah.

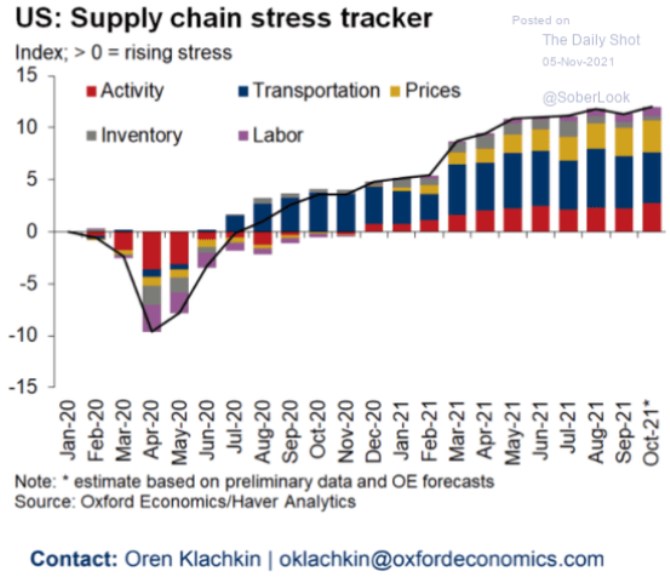

1. Zatím ne: Oxford Economics se pokouší nějak kvantifikovat míru tlaku v dodavatelských řetězcích a výsledky své práce ukazuje v následujícím grafu. Někdy od poloviny roku 2020 začínají tyto tlaky zvedat zejména tenze v dopravě a jak zde, tak na celkové úrovni zatím k obratu nedochází:

Zdroj: Twitter

2. Návrat zájmu a nabídku a starou ekonomiku: Ekonom John Cochrane vidí současnou situaci jako něco, co přinese opětovný zájem o teorie reálného cyklu a celkově o nabídkovou stranu ekonomiky a související ekonomické teorie. A naopak odklon od Moderní Monetární Teorie, jejíž významnou součástí je předpoklad, že v (americké) ekonomice jsou po většinu času volné zdroje. Tedy že neoperuje na svém plném potenciálu a je tudíž prostor pro poptávkovou stimulaci uzavírající tuto mezeru.

Pan Cochrane k tomu ale dodává, že americká ekonomika by nyní vlastně neměla být ve stavu nedostatečných kapacit, protože na per capita bázi se pohybuje blízko předpandemických úrovní. Čímž se dostáváme právě k tenzím ve výrobních a dodavatelských vertikálách. Můžeme to brát tak, že jejich kapacita „když jde vše hladce“ je stále znatelně nad současnou poptávkou, ale jejich aktuální kapacita „když toho hodně hladce nejde“ pod ní.

Pan Cochrane v této souvislosti zmiňuje tři oblasti/brzdy. První z nich je na straně nabídky práce, která je podle něj poškozena vládní pomocí (dost v logice „peníze od vlády = neochota pracovat). Druhá brzda souvisí s tahem směrem k obnovitelným energiím. V této souvislosti jsem tu mimochodem nedávno poukazoval na neobvyklý jev – rozevření nůžek mezi aktuálními cenami ropy a výší (plánovaných) investic ropných společností.

Obvykle totiž jde obojí ruku v ruce, což vytváří klasický cyklus. Ten by nyní díky vysokým cenám ropy měl vést k růstu investic a následné korekci cen. Jenže tak se neděje a příčinou mohou být strukturální posuny a následně neochota ropných firem investovat i přesto, že ceny by k tomu vybízely.

Goldman Sachs v souvislosti s nedostatkem komodit a jejich rostoucími cenami hovoří o pomstě staré ekonomiky. Nemyslím si, že měla touhu se mstít, ale ozvala se. GS přitom tvrdí, že tenze vytváří nedostatek kapitálu, který proudí k ekonomice „nové“ (v principu to platí i o oněch ropných nůžkách). V této tezi tedy nejde o to, že by komodit byl „v zemi“ nedostatek, ale není zájem investovat do toho, dostat je nad zem.

3. Případová studie: Maximálně dva kontejnery na sebe: Třetím tématem, které pan Cochrane zmiňuje, je regulace, státní zásahy, omezení a podobně. V této souvislosti bych rád zmínil i nyní již pozorně sledované a probírané americké přístavy (viz i Problémy v dodavatelských řetězcích - případ amerických přístavů).

Výbornou demonstrací problémů v amerických dodavatelských řetězcích jsou fotky amerických přístavů, před kterými čekají...

Zveřejnil(a) Patria.cz dne Pondělí 1. listopadu 2021

Pan Ryan Petersen si totiž najal loď, aby se na vlastní oči podíval, jak to skutečně vypadá v přístavu v Los Angeles. Klíčové body:

Ze stovek jeřábů jich pracovalo asi sedm a to jen mírným tempem. Klíčovým úzkým hrdlem je nedostatek prostoru pro kontejnery, ne jeřáby. V přístavu totiž není kam dávat vyprázdněné kontejnery, které tak zůstávají na vlecích a tudíž na ně nemohou být naloženy a odvezeny kontejnery plné, vykládané z lodí. Nyní tak u přístavu čeká na vyložení asi 70 lodí. A k tomu důležitý „detail“: V přístavech není regulací povoleno skladovat na sobě více než dva prázdné kontejnery.

Pan Petersen spolu s dalšími tak navrhují řešení, které alespoň na papíře vypadá jednoduše: Předně by vláda měla okamžitě zrušit lokální nařízení o maximálně dvou kontejnerech a maximum zvýšit na šest. K tomu by vláda měla zajistit, aby železnice začaly okamžitě přepravovat kontejnery na státem vlastněné území blízko přístavu. Je to řešení a jak dlouho by to tak mohlo trvat?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Přechodnost inflace, narušené vertikály a případ maxima dvou kontejnerů - Diskuze, názory, doporučení a hodnocení

- Přechodnost inflace, narušené vertikály a případ maxima dvou kontejnerů

- Přechodnost inflace, narušené vertikály a případ maxima dvou kontejnerů

- Probíhá uvolňování i bez poklesu sazeb, přechodnost inflace jde ruku v ruce s politikou předpokládající opak (Summers) (video)

- Vertikála: Poslechněte si celou první část Vertikály

- Vertikála: Poslechněte si debatu Vertikály

- Vertikála: Poslechněte si celou debatu Vertikály

- Vertikála: Poslechněte si první část Vertikály

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory