Americko-čínská inflační epizoda

Na Bloombergu před pár dny hovořili o tom, jak klesají ceny oceli a železné rudy. S tím, že jedním z hlavních tahounů tohoto obratu je Čína. Přesněji řečeno, snaha její vlády o omezení ekonomické aktivity v některých sektorech, včetně průmyslu a stavebnictví. Dnes o komoditách, čínské a americké inflaci.

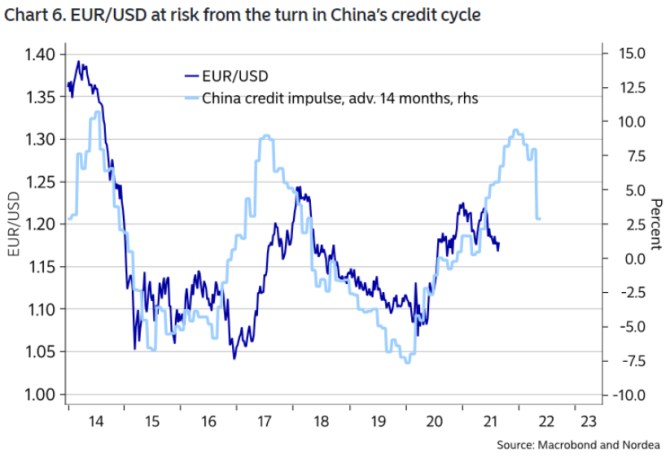

1. Komodity a čínský cyklus: Občas tu poukazuji na to, jaký globální vliv má čínský úvěrový cyklus. Vine se od aktivity ve výrobním sektoru (a tudíž cen komodit), přes výnosy amerických vládních obligací až po měnové kurzy. Dnes se sice zaměříme na komodity a s tím související témata, ale ukážu následující graf s aktuálním stavem onoho cyklu a také kurzem dolaru k euru. V souvislosti s dnešním tématem je podstatné to, že úvěrový cyklus míří dolů. Což samozřejmě souvisí s oněmi snahami o ochlazení určitých částí ekonomiky zmíněnými v úvodu.

Zdroj: Twitter

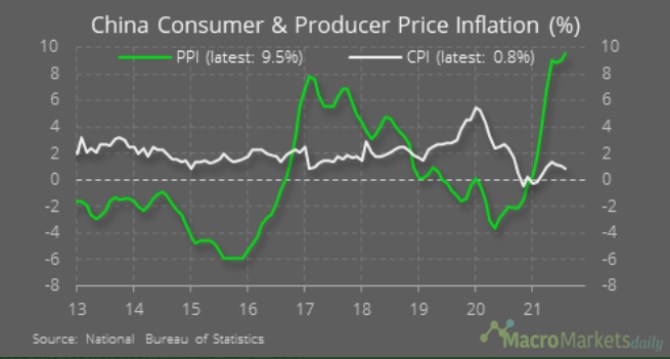

2. Inflace v Číně, zisky a posun k nové rovnováze: Čína tedy ochlazuje. Ekonom Michael Pettis, který dlouhodobě působí v této zemi, přitom poukazuje na to, že zde rostou poměrně rychle ceny výrobní, ale naopak pomalu ceny konečné, spotřebitelské (viz další graf). Tento tlak může být podle ekonoma absorbován klesajícími zisky firemního sektoru. Jelikož zisky si ale podle dosavadních dat vedou dobře, odnesou to možná spíše reálné mzdy. K tomu bych jen krátce doplnil, že by šlo o další překážku k posunu k nové rovnováze čínského hospodářství. Protože ten vyžaduje pravý opak – přesun příjmů od korporátního sektoru směrem k domácnostem, které by následně zvýšily svou spotřebu, včetně tu v oblasti služeb.

Zdroj: Twitter

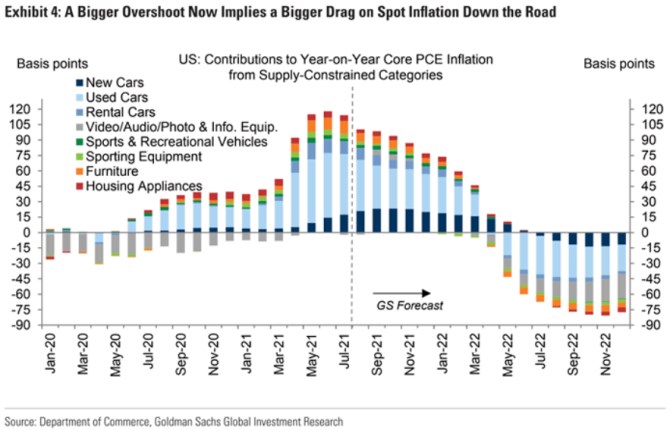

Zdroj: Twitter

Vrchol oněch inflačních tlaků byl podle grafu dosažen před dvěma měsíci, podle ekonomů GS by měly tlaky postupně slábnou a ke konci první poloviny příštího roku by měly zmíněné oblasti začít inflaci naopak tlačit dolů. Vrchol tohoto převráceného tlaku by měl nastat zhruba za rok a pak opět slábnutí.

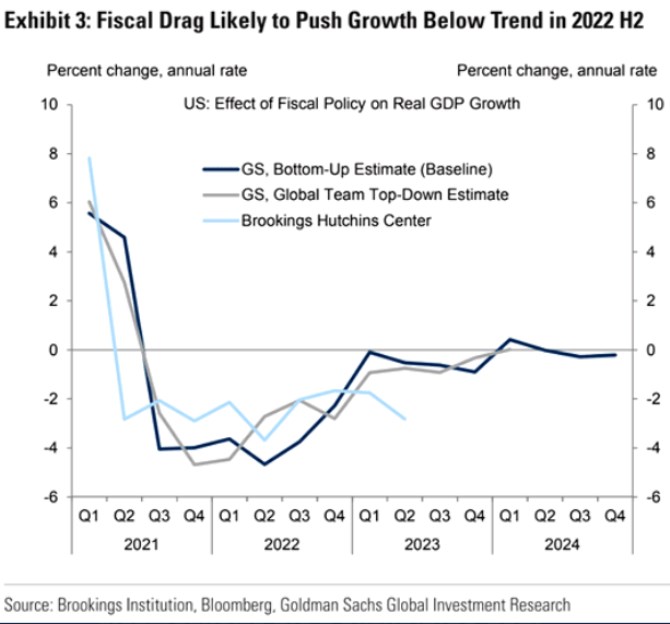

4. Fiskální brzda a plyn: Takový pohled prezentovaný výše uvedeným grafem tedy zapadá do tábora „přechodná vyšší inflace“ a podobně můžeme hodnotit i graf poslední, který ukazuje projekce fiskálního plynu a brzdy od GS a Brookings:

Zdroj: Twitter

Fiskální plný plyn se tedy podle obrázku nyní mění na znatelnou brzdu a tou by fiskální politika měly být ještě řadu čtvrtletí.

5. Suma sumárum: V souhrnu tedy v této části současné inflační epizody některé komodity znatelně korigují, jednou z hlavních příčin je Čína. Její inflaci na úrovni spotřebitelských cen tlumí (zatím) zisky/mzdy a její celkový vliv by se měl projevit i ve zbytku světa. V USA bude podle GS ještě nějaký čas táhnout inflaci nahoru skupina sektorů s úzkými hrdly, i to by se ale nakonec mělo překlopit. U fiskální politiky již k tomu došlo. Já své predikce inflace nemám, ale projektuji postupné uklidnění její i všeho dalšího.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory