Cena Facebook akcie na rekordních úrovních. Firma dostala pokutu 270 mil. USD za WhatsApp

V dnešní analýze se zaměříme na Facebook akcie (FB), což je akciový titul patřící mezi tzv. FAANG (Facebook, Amazon, Apple, Netflix, Google). Pořád se tudíž držíme silného technologického odvětví. Společnost Facebook má i za druhý kvartál solidní čísla, na která se za chvíli podíváme. FB aktuálně čelí několika antimonopolním řízením, které ho budou stát nemalé peníze.

V dnešním textu si klasicky zpracujeme fundamentální hledisko i technickou analýzu. Předtím si však uvedeme důležité aktuální události a firmu si krátce představíme.

V článku se dozvíte:

- Facebook čelí žalobě ze strany federální obchodní komise

- Pokuta 270 mil. USD za WhatsApp

- Náklady Facebooku na lobbing v EU

- Facebook odhaluje svoji vizi budoucnosti

- Představení společnosti Facebook

- Fundamentální analýza Facebook akcie (FB)

- Technická analýza Facebook akcie (FB)

- Závěrem

- Obchodujte s akciemi Facebook (FB) prostřednictvím LYNX

Facebook čelí žalobě ze strany federální obchodní komise

Federální obchodní komise (FTC) zahájila antimonopolní řízení s firmou Facebook. Nejedná se však o první řízení. To předešlé bylo ukončeno kvůli nedostatku důkazů. Americký antimonopolní úřad se však evidentně nevzdal a shromáždil nová data a důkazy, které mají potvrdit jejich klasifikaci firmy. Federální obchodní komise považuje Facebook za monopolistu, který zneužívá svého postavení díky své tržní síle. Respektive záměrně likviduje všechnu možnou konkurenci, která by mohla ohrozit monopolní postavení FB.

Prokázat jakékoliv firmě, že jde o monopolistu, není úplně jednoduché. Existují teoretické koncepty, podle kterých lze relativně jednoduše určit, zda je firma monopolem. V praxi to tak nefunguje a podobná řízení jsou především o dlouhodobém sběru dat. Obchodní komise tvrdí, že Facebook má již od roku 2011 dominantní podíl na americkém trhu v oblasti služeb sociálních sítí.

Konkrétně se uvádí, že Facebook se snaží prvně dostat na svoji stranu inovativní konkurenty s oblíbenými mobilními funkcemi, kteří mají v určitých produktech navrch. Potenciální monopolista konkurenční vývojáře aplikací naláká na svou platformu, kde je může sledovat. Ve chvíli, kdy se stanou hrozbou, pohřbí je. Úplně stačí, aby je platforma skrze algoritmus upozadila a produkty konkurence se nemají šanci prosadit. Facebook tak tento segment fakticky řídí. Nebo je jednoduše koupí. Obojí je samozřejmě v případě Facebooku ilegální forma boje s konkurencí.

Žalované společnosti se přirozeně kroky FTC vůbec nelíbí a tvrdí, že tyto proklamace nejsou opřeny o žádná relevantní data. Svá tvrzení opírá o výsledek předešlého řízení. Z dostupných zdrojů ale vyplývá, že tentokrát má antimonopolní úřad mnohem více „zbraní“. V případě, že antimonopolní úřad proces vyhraje, žalovanou stranu čekají obrovské peněžní pokuty a pravděpodobně i restrikce. To znamená, že Facebook by mohl být mnohem více přímo kontrolován a některé služby by dokonce muset prodat.

V hledáčku antimonopolního úřadu jsou samozřejmě platformy Instagram a WhatsApp. Obojí byla silná konkurence, která Facebook ohrožovala, takže je jednoduše odkoupil. Tudíž existuje reálná možnost, že se jich firma bude muset vzdát, když FTC celé řízení vyhraje. Respektive je bude muset prodat. Tohle je zcela běžná praxe antimonopolních úřadů.

Při odkoupení konkurence si firmy najímají právně-ekonomické poradenství, které dopředu vydraftuje podklady pro regulační orgány. Společnosti často dokonce samy dobrovolně odprodají dceřiné firmy, které mohou být sporné. Vědí totiž, že by pak měly příliš silnou pozici na trhu, regulační orgány by je mohly stíhat.

Pokuta 270 mil. USD za WhatsApp

Facebook ale nemá problémy s antimonopolními úřady pouze v USA. Regulační orgány v Evropské unii uložili Facebooku pokutu v celkové výši 270 milionů USD. Konkrétní důvod pro uložení pokuty byla aplikace WhatsApp, která měla porušovat GDPR. Regulační orgán vydal i direktivu, která platformě WhatsApp nařizuje úpravu vysvětlení jejich uživatelských podmínek.

Celková částka 270 milionů USD není sice malá, ale pro Facebook se fakticky jedná o kapku v moři. Tudíž nějaké dlouhodobé negativní důsledky z toho asi nebudou. V kontrastu se žalobou FTC se s nadsázkou nejedná o žádnou závažnou kauzu. Určitě lze ale objektivně konstatovat, že 270 milionů USD je rekordní částka.

Náklady Facebooku na lobbing v EU

Byla zveřejněna studie, která se snažila zmapovat, kolik velké nadnárodní společnosti utrácejí za tzv. lobbing v Evropské unii. Studie uvádí, že firmy jako Microsoft, Google a Facebook utrácí každý rok několik milionů EUR. Nejvíce Microsoft – 5,75 milionů EUR. Co se týče Facebooku, částka se vyšplhala na 5,5 milionů EUR. Nechybí zde i další hráči jako je například Huawei a Amazon.

Musím se přiznat, že mě zveřejněné částky překvapily. Respektive bych čekal mnohem větší obnos, než pouhých pár milionů EUR. Jde ovšem o peněžní toky, které společnosti oficiálně zveřejňují. Bylo by jaksi naivní si myslet, že nadnárodní giganti platí v EU jenom několik milionů EUR. Výsledné částky budou určitě několikanásobně vyšší, ale špatně dohledatelné, schované.

Facebook odhaluje svoji vizi budoucnosti ohledně pracovních setkání

Facebook odhalil tzv. Horizon Workrooms, což je forma virtuální reality. V té uvidíte své podobizny v podobě avatarů. Každý uživatel tak bude moci komunikovat s ostatními avatary ve virtuální místnosti. V podstatě se bude jednat o super moderní formu skupinového chatu. Účelem je, aby zaměstnanci participující na projektech měli více pocit osobní interakce s ostatními, když jsou daleko, nebo není možnost skutečného setkání.

Představení společnosti Facebook

V obecné rovině se uvádí, že Facebook je rozsáhlý společenský webový systém sloužící hlavně k tvorbě sociálních sítí, komunikaci mezi uživateli, sdílení multimediálních dat, udržování vztahů a zábavě. K dnešnímu datu má něco přes 2,5 miliard aktivních uživatelů a je jednou z největších společenských sítí na světě. Je plně přeložen do osmdesáti čtyř jazyků. Jméno serveru vzniklo z papírových letáků zvaných Facebooks, které se rozdávají studentům prvního ročníku na amerických univerzitách.

Tyto letáky slouží k bližšímu seznámení studentů mezi sebou. Účelem Facebooku totiž původně bylo, aby se jednalo jenom o projekt, který sbližuje univerzitní studenty. Brzy ovšem došlo k dosti rozsáhlé expanzi a během pár let měl Facebook stovky milionů uživatelů. I přesto byl projekt po léta prakticky nerentabilní, protože zde nebyla reklama natolik rozšířená.

To se ale změnilo po roce 2010, kdy platforma přišla s efektivním reklamním modelem, který funguje vlastně dodnes. V květnu 2012 byly akcie společnosti uvedeny na burzu a kótovány na indexu NASDAQ, emisní cena akcií 38 USD ocenila celou společnost na 104 miliard USD. Z Facebooku se stal obrovský gigant, který má velkou moc. Proto se dostává do hledáčku antimonopolních orgánů všech různých národních a nadnárodních celků na světě.

Fundamentální analýza Facebook akcie

Kvartální účetní období

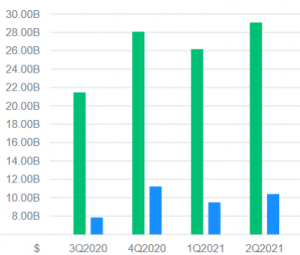

Výnosy jsou za druhé letošní čtvrtletí přes 29 miliard USD, které mezikvartálně vzrostly o více jak 11 %. Profit margin činí 35,75 %, díky čemuž bylo dosaženo zisku 10,4 miliard USD. I zisk si mezikvartálně polepšil o 9,5 %. Všimněte si z přiloženého grafu, jaký je kontrast se třetím kvartálem z roku 2020. Tehdejší provozní výnosy byly pouze 8 miliard USD, zatímco nyní jsou provozní výnosy 12,37 miliardy USD. Reklama tehdy lidově řečeno příliš netáhla, takže výnosy z provozních aktivit byly mnohem menší.

EBITDA dosáhla 14,35 miliardy USD, mezikvartálně +7,51 %. Volné cash flow vzrostlo o 8,34 % na 8,63 miliardy USD. Zisk na akcii (EPS) je 3,61 bodů, což implikuje zlepšení o 9,63 %. Rentabilita vlastního kapitálu (ROE) zase pěkně vzrostla na 31,33 %. Posledních několik čtvrtletí se ukazatel stabilně posouvá nahoru o několik procentních bodů. Poměrový ukazatel P/E dosahuje 25,75 bodů. Zase v obecné řeči můžeme konstatovat, že se jedná o vysoké číslo. V dnešní době u technologických společností takový průměr – záleží na odvětví, pro automobilku by to bylo příliš.

Účetní období za fiskální rok

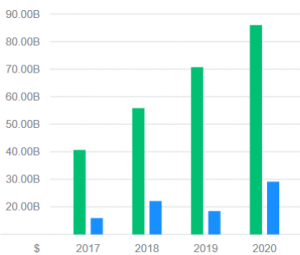

Co se týče posledních let, výnosy za jednotlivé roky stabilně stoupají, což je samozřejmě velmi pozitivní fundament. Rok 2020 činily celkové výnosy skoro 86 miliard USD, meziročně navýšení o 21,6 %. Leč předešlé roky byly v relativních číslech ještě mnohem lepší. Projevuje se zde zákon klesajících výnosů – jedna z mála teorií, která vždy platí. Profit margin roku 2020 dosáhl téměř 34 %, takže zisk činil 29,15 miliardy USD. Za rok 2020 provozní výnosy zaznamenaly 32,67 miliardy USD.

EBITDA byla 39,53 miliardy USD. Firma taktéž dosáhla velmi solidního volného cash flow 23,63 miliardy USD, meziročně navýšení o 11,41 %. Zisk na akcii (EPS) stoupl o horentních 57 % na 10,1 bodů. Rentabilita vlastního kapitálu (ROE) byla za celý rok 2020 25,42 %. Poměrový ukazatel P/E dosáhl 27 bodů.

Technická analýza Facebook akcie

Pro technickou analýzu nám vystačí pouze týdenní graf. Od března 2020 se titul zhodnotil o více jak 180 %, což můžeme považovat za hodně vysoké číslo. Price Action je po celou dobu prakticky jenom růstové. Pouze v období říjen 2020 až březen 2021 trvala stranová konsolidace, ze které vzešel pattern v podobě symetrického trianglu. Obdobné grafické útvary značí pouze relativně krátký oddech a pak pokračování ve směru trendu, což se i stalo.

Týdenní graf akcie Facebook

Expanze pokračuje až do doteď. Problém ale spočívá v objemech, které nápadně dlouho soustavně klesají. Tudíž tu máme divergenci mezi cenou a objemy – cena roste, objemy klesají. Velmi podobná situace jako na přelomu 2019/2020, tedy před tím velkým březnovým pádem. Samozřejmě netvrdím, že se tohle zopakuje. Nikdo do budoucnosti nevidí, ale jedná se o důležitý rizikový faktor, se kterým je potřeba počítat, když se rozhodnete ke koupi titulu. Uvedený stav totiž může klidně přetrvat ještě mnoho týdnů a cena stejně po celou dobu poroste.

Co se týče zaznačených S/R úrovní, nejbližší dvě jsou na 333 USD a 298 USD. Pokud dojde k jakémukoliv korektivnímu pohybu, druhá uvedená hladina by měla být schopna propad zastavit. V případě, že nakupující těch 298 USD neubrání, hrozí pokles až po 245 USD, což je v relativních číslech od historického maxima asi 36 % dolů. Hlubší korekce, ale pořád asi jen korekce. Taky záleží, na které ceně bude vrchol – to zatím ještě nevíme, dokud ke korekci nedojde. V každém případě musí support 245 USD vydržet. Jestli by cena klesla níže, trh má asi problém.

Na RSI si všimněte jistého trendu. Ten spočívá v tom, že hodnoty RSI vždy jen tečnou úrovně nad 70 body a pak dojde hned k poklesu. Za poslední dva roky bylo těchto dotyků šest, nyní se dělá sedmý. Určitě bych to proto nepodceňoval.

Závěrem

Fundamentálně je Facebook velmi kvalitní titul, kterému soustavně stoupají výnosy, díky čemuž léta kumuluje prostředky. Vzhledem ke stabilnímu volnému cash flow má firma velké přebytky. Teoreticky vzato by mohly časem vyplácet dividendu, nebo zahájit odkup akcií z trhu. V podstatě je výsledek stejný. Z obojího investoři těží v podobě dividendového nebo kapitálového výnosu.

Co se týká technické stránky, stejný případ jako u ostatních technologických titulů. Cena Facebook akcie už příliš dlouho soustavně roste. To by nebyl sám o sobě problém, ale ten růst je vážně markantní. Jediná trochu větší korekce přišla v září 2020 (cca 20% znehodnocení). Od března 2020 jde cena jenom nahoru. Což si každý investor musí uvědomovat a na základě toho se rozhodnout, zda počká na pročištění trhu, nebo to riskne a vstoupí do trhu rovnou.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory