Rostoucí světová inflace

V posledních měsících jsme svědky zrychlující

se inflace napříč celým světem. Nejedná se přitom o lokální problematiku, ale o

vývoj na globální úrovni. Jak na tom aktuálně jsou z hlediska inflace

ekonomiky České republiky, eurozóny a Spojených států amerických?

Vývoji inflace z globálního pohledu se ve své zprávě

věnovala i Světová banka (World Bank).

“Higher global

inflation may complicate the policy choices of emerging market and developing

economies in coming months as some of these economies still rely on

expansionary support measures to ensure a durable recovery,” World Bank Prospects Group Director Ayhan

Kose said. “Unless risks

from record-high debt are addressed, these economies remain vulnerable to

financial market stress should investor risk sentiment deteriorate as a result

of inflation pressures in advanced economies.”

(překlad: „Zvýšená globální míra inflace může v nejbližších

měsících zkomplikovat výběr politiky v rozvíjejících se či

rozvojových zemích, protože řada z nich se stále spoléhá na expanzivní

podporu za účelem zajištění růstu. Dokud nebudou vyřešena rizika rekordní

zadluženosti, tyto ekonomiky zůstanou z důvodu zvýšených inflačních tlaků ve vyspělých

zemích citlivé na vývoj na finančních trzích.“ Zdroj citátu: https://www.worldbank.org/en/news/press-release/2021/06/08/world-bank-global-economic-prospects-2021).

Česká republika

Na svém zasedání 5. srpna 2021 Bankovní rada České národní

banky (ČNB) podruhé za sebou zvýšila úrokové sazby. Dvoutýdenní repo sazba (2T

repo sazba) činí 0,75 %, diskontní sazba 0,05 % a lombardní sazba 1,5 %. Pro

toto rozhodnutí hlasovali čtyři členové bankovní rady, jeden hlasoval pro

zvýšení repo sazby o 50procentních bodů (b. p.) a dva hlasovali pro ponechání

sazeb beze změny.

Pokračování zvyšování úrokových sazeb nebylo žádným

překvapením, možností je i zvyšování úrokových sazeb o 25 b. p. na každém

následujícím letošním zasedání Bankovní rady. V takovém případě by

dvoutýdenní repo sazba na konci letošního roku činila 1,50 %.

Rada ale zvýšila očekávanou inflaci pro letošní rok. Podle prohlášení Bankovní rady tedy: „Inflace v následujících čtvrtletích vzroste výrazně nad horní hranici tolerančního pásma dvouprocentního cíle.“ Stávající horní hranice tolerančního pásma je rovna 3 procentům, vývoj je vidět na grafu. Současná míra inflace činí 3,4 procenta.

_w670h394.png)

Zdroj grafu ČSÚ: https://www.czso.cz/csu/czso/inflace_spotrebitelske_ceny

Střednědobý vývoj inflace vnímá ČNB optimističtěji, a to i

přes očekávané zvýšení inflace v nejbližších čtvrtletích. Prohlášení Bankovní

rady ČNB zní následovně:

„Ve srovnání s minulou prognózou došlo ke

zvýšení výhledu inflace pro letošní i příští rok. Také ekonomický růst v

letošním roce byl přehodnocen směrem nahoru, zatímco pro příští rok se jeho

prognóza výrazně nemění. Výhled domácích úrokových sazeb je v obou letech

vyšší. Kurz koruny bude ve srovnání s minulou prognózou posilovat o něco

rychleji, obzvláště pak v příštím roce.“

Bankovní rada vyhodnotila nejistoty a

rizika nové prognózy v souhrnu jako slabě protiinflační. Rizikem prognózy v

proinflačním směru je větší rozsah či delší trvání přetíženosti globálních

dodavatelských řetězců, které by se mohlo promítnout do ještě silnějšího růstu

produkčních cen. Možné rychlejší než prognózované posílení kurzu koruny vlivem

většího přílivu kapitálu může naopak představovat mírné protiinflační riziko.

Ve stejném směru působí nejistoty spojené s vývojem domácí ekonomické aktivity.“

Zdroj prohlášení ČNB: https://www.cnb.cz/cs/menova-politika/br-zapisy-z-jednani/Rozhodnuti-bankovni-rady-CNB-1628175600000/?tab=statement

Zde stojí za zmínku i vypršení funkčních období členů

Bankovní rady:

Jiří Rusnok: 6/22

Tomáš Nidetzký: 6/22

Vojtěch Benda: 6/22

Oldřich Dědek: 2/23

Marek Mora: 2/23

Tomáš Holub: 11/23

Aleš Michl: 11/23

Období jsou šestiletá a člen Bankovní rady může být

jmenován nejvýše dvakrát. Ve svému druhém funkčním období je z členů Bankovní

rady pouze Jiří Rusnok. Za rok tedy bude vyměněn on a až dva další členové. Otázkou

tedy je, zda obměna členů Bankovní rady může významným způsobem změnit pohled

ČNB na inflaci.

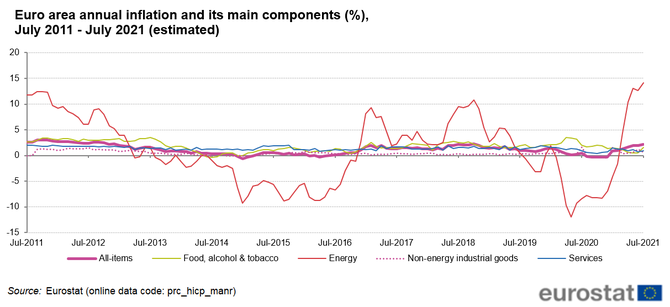

Eurozóna

Červnová míra inflace v eurozóně dosáhla hodnoty 1,9

procenta a je blízko cíle Evropské centrální banky (ECB) ve výši 2 procent.

Dvouprocentní inflace bylo dosaženo již v dubnu, březnová činila 1,6

procenta. Zrychlení inflace je v případě eurozóny také patrné, ale je

výrazně pomalejší než ve Spojených státech. Loňská květnová inflace

v eurozóně činila 0,1 procenta. Desetiletý vývoj je názorně vidět na grafu

Eurostatu.

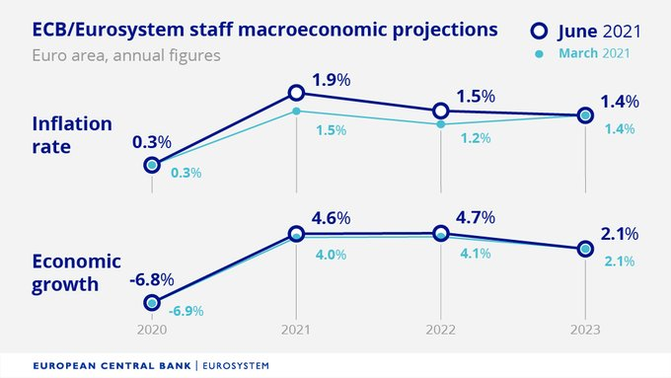

Velmi důležitý je další makroekonomický vývoj zemí eurozóny.

Odhad ECB do konce roku 2023 je poměrně střízlivý:

Ukazuje, že stávající míra inflace 1,9 % ročně je na úrovni

odhadu ECB pro letošní rok. Ta však při této míře inflace spíše zajásá, než aby

se obávala. Inflaci na úrovni 0,3 % vnímala jako větší problém než stávající.

Ke změně došlo u posuzování míry inflace – nově bude zavedeno víceleté

průměrování inflace.

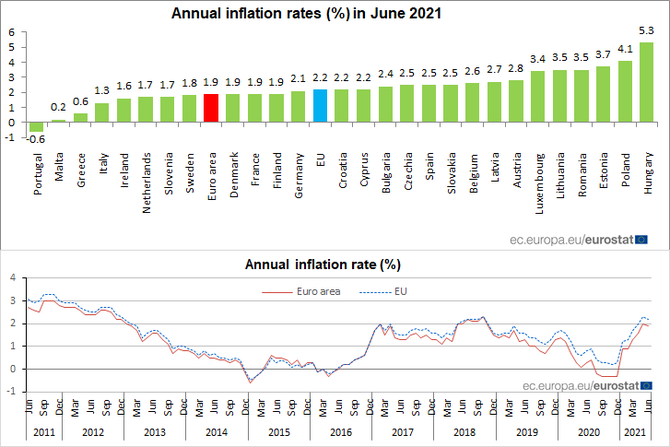

ECB v boji proti inflaci má jeden zásadní problém –

rozdíl mezi výší inflace v různých zemích eurozóny. Například

v Rakousko dosahuje výrazně vyšší míry inflace, než je průměr, a rakouská

centrální banka by se možná chovala jinak než ECB.

Zdroj: https://twitter.com/EU_Eurostat/status/1415959399064129537/photo/1

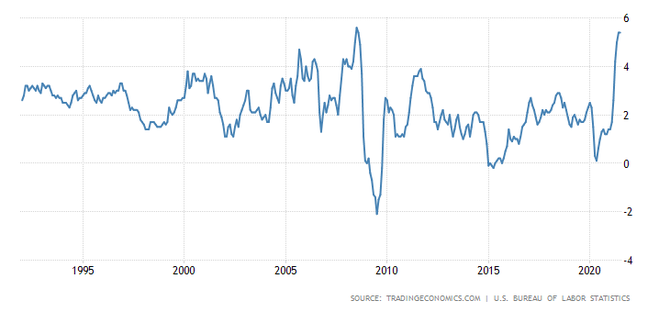

Ve Spojených státech koncem roku 2020 míra inflace činila

1,2 % p. a., v dubnu 2021 byla 4,2 % p. a., červnová pak dosáhla úrovně 5,4

% p. a., v červenci se udržela na stejné hodnotě. Ale její výrazné zpomalení

lze těžko očekávat. Jerome Powell, šéf Fedu, přiznal, že doba dosažní zvýšené

inflace bude delší a inflace vyšší, než původně očekával.

Mírně zrychlená inflace nebude Centrálnímu bankovnímu

systému USA (Fed) ve střednědobém horizontu vadit. Důkazem je prohlášení Jerome

Powella na loňské významné konferenci v Jackson Hole: „…following

periods when inflation has been running persistently below 2 percent,

appropriate monetary policy will likely aim to achieve inflation moderately

above 2 percent for some time.” (… Po minulých obdobích, kdy byla inflace

vytrvale pod 2 %, se bude vhodná monetární politika pravděpodobně po nějaký čas

snažit dosáhnout inflace mírně nad 2 %.“).

Efektivitu průměrování míry inflace lze názorně ukázat na

tomto příkladu:

1 % + 1 % + 1 % + 2 % + 3 % + 4 % = 12 % za 6 let, což splňuje 2%

limit průměrné roční míry inflace.

1 % + 1 % + 2 % + 3 % + 5 % + 6 % = 18 % za 6 let, a

inflace zvýšená v posledních dvou letech stále splňovala tříprocentní

horní hranici.

Aktuální rostoucí inflace je však zároveň zrychlující se.

V dnešní situaci, kdy řada společností v loňském roce odsunula nárůst

cen za služby a produkty, nyní zvyšuje ceny za dvouleté období. Proto bude mít letošní

ročník konference v Jackson Hole velký význam i do budoucna. Třicetiletý

vývoj inflace ve Spojených státech americký názorně ukazuje, že je to pouze

otázka měsíce či i dvou, kdy se aktuální míra inflace může stát třicetiletým

maximem.

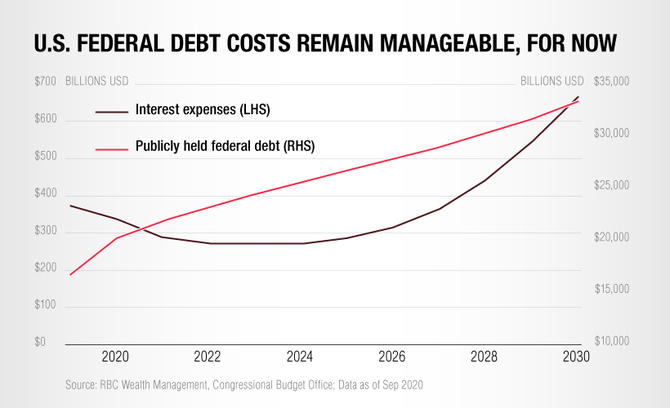

Názor guvernéra Fedu Jerome Powella, ministryně financí Janet

Yellen a řady předních ekonomů, že se jedná o pouze dočasné zvýšení míry

inflace, se oficiálně nezměnil. Kdyby dočasnost nebyla potvrzena, výrazně by

vzrostly státní výdaje na placení úroků. Důvod je viditelný na následujícím

grafu.

Zdroj grafu: https://www.visualcapitalist.com/

Ve Spojených státech sice roste zadluženost, ale vzhledem

ke stávajícím úrokovým sazbám klesá absolutní hodnota placených úroků. Za

několik let je předpokládán jejich růst. Kdyby bylo zvýšení úrokových sazeb

vynuceno dříve, pokles placených úroků by se zastavil.

Základním faktorem zastavení poklesu placených úroků je

skutečnost, že průměrná splatnost dluhu ve Spojených státech je menší než 4

roky, tedy výrazně méně nežli v zemích EU. Důvodem, proč Spojené státy

využívají krátkodobé dluhopisy, je jednouché ekonomické pravidlo: čím kratší

doba splatnosti pokladničních poukázek či dluhopisů, tím menší výnos mají, a

naopak – čím delší doba do splatnosti dluhopisu, tím větší výnos tyto dluhopisy

přináší. Jejich využívání snižuje úrokové náklady.

Je dobré ještě zmínit, že v případě USA platí, že finanční

operace ve snaze zabránit růstu inflace budou použity v případě nejvyšší nouze.

SHRNUTÍ

Lze říct, že z evropských zemí začaly proti inflaci bojovat

země EU, které jsou mimo eurozónu. Zvyšování úrokových sazeb kromě ČR již zahájilo

i Maďarsko. Fed a ECB začnou proti inflaci bojovat až v situaci, kdy její

výši nebudou ochotné akceptovat. Dříve zveřejňovaný inflační cíl ve výši 2 % p.

a., není mezním limitem, ale orientační střednědobou veličinou.

Investoři by se ve vlastním zájmu měli snažit o zajištění

svých finančních prostředků proti růstu inflace. Typickým příkladem tohoto

druhu aktiv jsou nemovitosti. Do nich lze investovat dvěma způsoby – buď investor

koupí investiční nemovitosti sám a bude se o investici sám nadále starat, nebo

mu mohou pomoci fondy zaměřené na reality, které mají profesionální správu

majetku. Mezi takto orientované fondy patří například Salutem Fund. Jde to fond

kvalifikovaných investorů, garantující minimální 6% výnos p. a. To je i při

současném vývoji téměř dvojnásobek aktuální míry inflace v České

republice.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Obhospodařovatelem fondu je certifikovaná investiční společnost. Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

{kind=link}