Standardní tržní situace? Nic takového neexistuje

Několik posledních let si investoři mimo jiné stěžují, že se trhy nechovají standardně, protože jsou manipulovány Fedem. Opakují, že ocenění akcií (nominální i relativní) je vysoké vlivem kvantitativního uvolňování a nízkých úrokových sazeb. Jedním dechem však ti samí investoři varují, že pokud Fed nákupy dluhopisů ukončí a výrazně zvýší úrokové sazby, trhy zkolabují.

"Obojí je možné, v první řadě by však měli investoři pochopit, že trhy nikdy nejsou ve stavu, který by bylo možné označit za normální," říká Ben Carlson ze společnosti Ritholtz Wealth Management. Část investorů je například přesvědčená, že by úrokové sazby měly být mezi třemi a pěti procenty, jenže v tomto pásmu se od roku 1928 nacházely v méně než 30 % času.

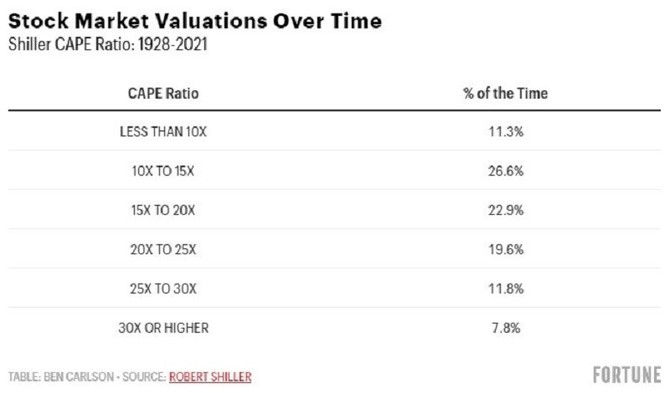

Cyklicky očištěné P/E amerických akcií (takzvané Shillerovo P/E nebo CAPE) se nachází na 37, tedy výrazně nad průměrem 18,5 v horizontu od roku 1928. Statistika ale potvrzuje, že i v případě tohoto ukazatele je těžké hovořit o nějaké standardní hodnotě. Je pravda, že CAPE nad 30 bylo v horizontu od roku 1928 jen v necelých osmi procentech času, současně je ale potřeba mít na paměti, že nad průměrem 18,5 bylo v tomto horizontu asi ve třetině případů, přičemž s postupujícím časem má CAPE tendenci být v průměru stále výše.

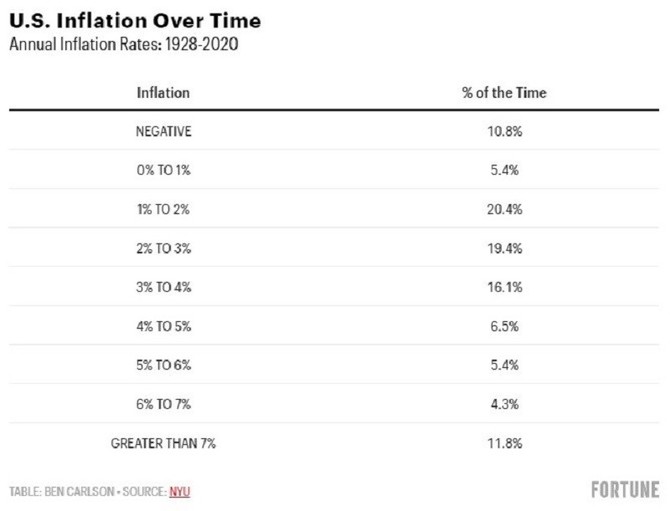

Podobná je také situace v případě inflace. Její průměrná roční míra se v horizontu od roku 1928 pohybuje kolem tří procent, avšak zhruba ve dvou třetinách případů byla buď nižší než dvě procenta, nebo naopak vyšší než čtyři procenta.

A co třeba americké akcie? Jejich průměrný roční výnos v horizontu od roku 1928 dosahuje 9,8 %, výkonnost v jednotlivých letech ale byla hodně rozkolísaná.

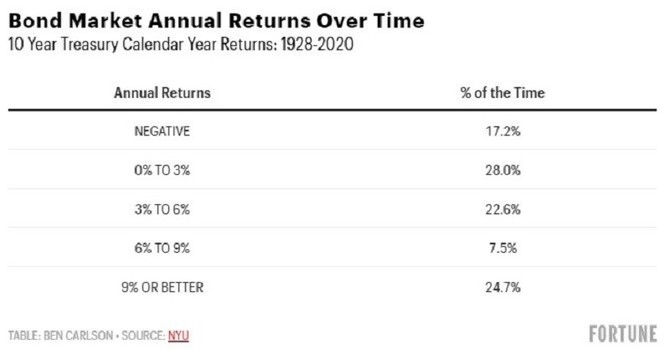

Že by alespoň "nudný" dluhopisový trh nabídl nějakou stabilitu a průměrnost? Bohužel, ani na výnosy bondů se nelze spolehnout. V průměru výnos 10letých dluhopisů USA dosahuje přibližně 5 %, avšak zhruba v polovině případů v horizontu od roku 1928 byl výnos buď záporný, nebo naopak vyšší než šest procent.

"Znalost tržní historie může být prospěšná a může investorům pomoci při modelování různých scénářů, rozhodně ale neplatí, že je možné se řídit historickými průměry a odvolávat se na 'standardní tržní prostředí'," dodává Ben Carlson.

Další články a videa najdete na www.investicniweb.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- ZVLÁŠTNÍ USTANOVENÍ TÝKAJÍCÍ SE ŘÍDÍCÍHO STANDARDNÍHO FONDU A PODŘÍZENÉHO STANDARDNÍHO FONDU, HLAVA III - Zákon o kolektivním investování č. 189/2004 Sb.

- SAMOVZNÍCENÍ: V rodině začalo z ničeho nic hořet už druhé dítě

- Report ČR z 10.02.09 – kde nic, tu nic

- PODNIKAT.TRŽNÍ PF - Akcie PODNIKAT.TRŽNÍ PF, cena akcie online

- Česká ekonomika? Nic není jako dřív, nic není jak bejvávalo.. - Rozbřesk

- Ceny tržních služeb - metodika ČNB pro ukazatele v oblasti Ceny tržních služeb

- Finanční situace Španělska: Dluh španělské vlády stále roste, jak situace ovlivňuje Evropu?

- Analytici: Zatímco lidé své obavy z ekonomické situace zmírňují, podnikatelé vidí situaci hůře

- Vyjádření ČAP k situaci na Jižní Moravě. Pojišťovny již situaci aktivně řeší

- Úřad EU pro připravenost a reakci na mimořádné situace v oblasti zdraví (HERA): příprava na budoucí mimořádné situace v oblasti zdraví

- Úřad EU pro připravenost a reakci na mimořádné situace v oblasti zdraví (HERA): příprava na budoucí mimořádné situace v oblasti zdraví - Diskuze, názory, doporučení a hodnocení

- ČSTV: Prodej Sazky neprobíhá standardním způsobem, cílem není získat nejvíc peněz

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory