Většina Němců a Nizozemců to neví, ale stále financují zbytek eurozóny

Hlavní ekonom francouzské investiční banky Natixis Patrick Artus se v jedné ze svých posledních analýz zaměřuje na to, kam plynou úspory a likvidita z Německa a Nizozemí. Ekonom tvrdí, že většina Němců a Nizozemců neví, že financují zbytek eurozóny. Jak tento mechanismus funguje?

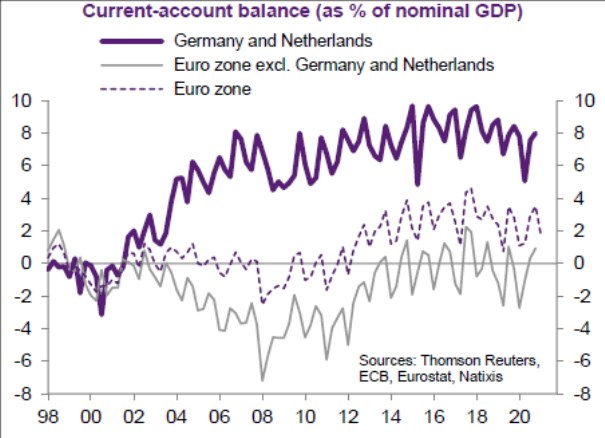

Artus poukazuje na to, že po finanční krizi roku 2008 došlo v eurozóně k významnému posunu. Do tohoto roku totiž proudily úspory z Německa a dalších zemí dosahujících vnějších přebytků do té části měnové unie, která dosahovala deficitů. Jak ale ukazuje následující graf, po finanční krizi se deficity běžných účtů zemí mimo Německa a Nizozemí začaly zmenšovat a postupně se přehouply do přebytků. Jinak řečeno, německé a nizozemské úspory související s přebytky těchto dvou zemí začaly proudit jinam. Jak píše Artus, „spontánní“ tok těchto úspor změnil směr, protože střadatelé v Německu a v Nizozemí začali mít obavy o výši dluhů a jejich splatitelnost ve zbytku eurozóny.

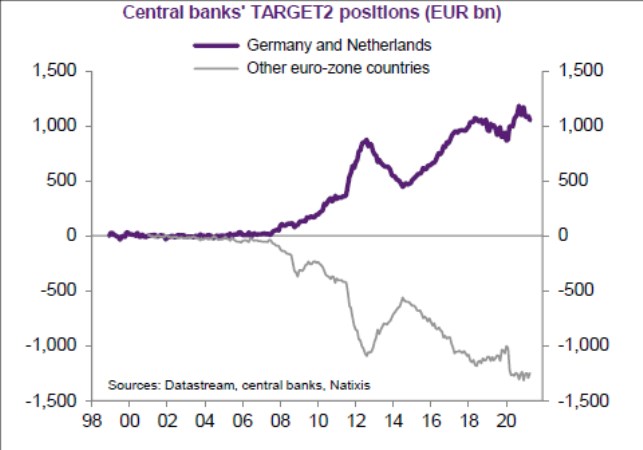

Ekonom ovšem poukazuje na to, že ačkoliv německé a nizozemské banky a finanční instituce již nejsou zdaleka tolik ochotny půjčovat svým protějškům ve zbytku eurozóny, děje se tak oklikou. V měnové unii totiž funguje systém TARGET2 propojující jednotlivé centrální banky. Pokud si pak komerční banka v jedné zemi uloží nadměrnou likviditu u své centrální banky, ta jí může půjčit jiné centrální bance a ta zase své domácí komerční bance. Následující graf ukazuje bilance, které v systému drží německá a nizozemská centrální banka na straně jedné a ostatní centrální banky na straně druhé:

Přebytky prvních dvou centrálních bank přesně odrážejí deficity těch ostatních. Což znamená, že v eurozóně probíhá intermediace likvidity směrem od Německa a Nizozemí ke zbytku měnové unie. Jak přitom ukazuje obrázek, deficity a přebytky se zvyšují.

K tomu Artus dodává, že v rámci plánu obnovy vydá Evropská komise v letech 2021–2026 dluhopisy v celkové hodnotě 800 miliard eur. Z tohoto plánu by podle ekonoma měly nejvíce těžit země, jako je Španělsko či Itálie. Dojde tak k tomu, že německé a nizozemské úspory budou použity na nákup části těchto obligací a budou tím financovat zejména investice v zemích jako Španělsko a Itálie.

Ekonom tedy uzavírá svou úvahu s tím, že němečtí a nizozemští střadatelé sice nechtějí financovat zbytek eurozóny, ale namísto toho nastoupila intermediace ve formě systému TARGET2 na straně jedné a ve formě pohledávek za Evropskou investiční bankou či Evropskou komisí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 15.12.2024

| Natural 95 35.61 Kč | Nafta 34.8 Kč |

Prezentace

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory