Čínská brzda, americký plyn a pestrost inflačních režimů

Současná čínská úvěrová brzda ovlivňuje i americkou nohu na plynu. Trhy dlouhodobě vysoké inflaci stále nevěří a propast mezi inflací současnou a výnosy obligací ani z historického hlediska není tak extrémní. A na závěr možný obrat v New Yorku.

1. Čínská brzda, americký plyn: Již jsem tu ukazoval pár grafů, které porovnávají výši současné inflace v USA a výnosy vládních obligací. Obrázky se vyznačují tím, že na současnou inflaci jsou výnosy hodně nízko – relativně k historickým standardům. Což je vysvětlováno většinou tak, že dluhopisoví investoři stejně jako Fed věří, že současná vyšší inflace je jen přechodným jevem.

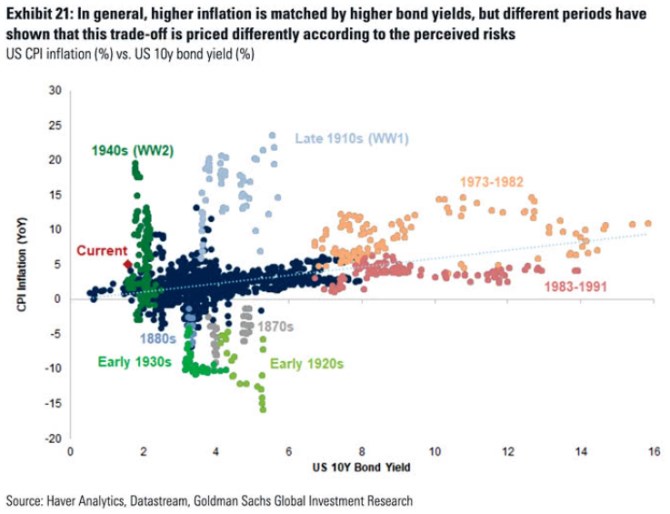

2. Různé režimy, současnost zase ne tak velkým extrémem: Výše uvedené byl jen krátký návrat k pondělí a celkovému obrázku, dnes se podívejme na další graf srovnávající inflaci a výnosy. Jeho předností je, že rozděluje body na různá specifická časová období:

Zdroj: Twitter

Nabídka historický kombinací je skutečně pestrá. Třeba během čtyřicátých let se výnosy kolem 2 % pojily jak s deflací, tak s vysokou inflací. Počátek třicátých let byl dobou, kdy se hluboká deflace pojila s výnosy mezi 3 – 4+ %. Ty samé výnosy ale najdeme i v období vysoké inflace v desítkových letech dvacátého století. A tak dále. Současná kombinace tak sice leží znatelně mimo proloženou přímku (viz výše), ale z hlediska extrémů, které v historii panovaly, jde spíše o méně zajímavou věc.

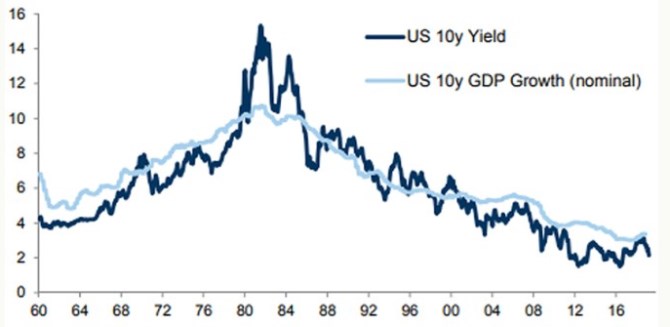

3. Proč? Teorií a studií o tom, co a jak ovlivňuje výši výnosů, je celá řada. Jak bylo uvedeno, současná inflace nemusí hrát významnou roli, důležitější jsou inflační očekávání/inflace budoucí. A rád bych tu v této souvislosti připomněl i dlouhodobý vztah mezi výnosy na straně jedné a růstem nominálního produktu (inflace a reálný růst) na straně druhé. Ony body mimo proloženou přímku v prvním grafu, respektive relativně slabá vypovídací schopnost této přímky, jsou odrazem právě toho, že tam jde jen o inflaci současnou, ne očekávanou a ne o nominální růst.

Zdroj: Twitter

4. Obrat? Možná nejvíce ze všeho ale čtenáře asi zajímá, jak to bude s tou inflací budoucí. Z množství indikátorů bych tak dnes na závěr poukázal na vývoj cen ve výrobním sektoru ve státě New York:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Plyn - LNG, CNG, LPG

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory