Raději nakupovat indexy, než sázet sportku

Šance, že vyhrajete ve sportce hlavní výhru, je 0,000007 %. Máte tedy více než 99,9% šanci, že prohrajete. Při rozumném investování je situace opačná. Například při investici na 10 let do akciového indexu S&P 500 (500 největších amerických firem) je šance, že po deseti letech budete mít méně, než jste vložili, 6 %. Máte tedy 94% šanci, že vyhrajete a vyděláte.

Investiční horizont

Čím delší je váš investiční horizont, tím menší je šance, že na své investici proděláte. Co znamená investiční horizont? Nejde ani tak o to, za jak dlouho budete své peníze potřebovat na splnění svých cílů, ale jak velká je vaše tolerance k případným poklesům vaší investice.

Pokud budete mít investiční horizont 10 let, měli byste zapomenout na to, že své portfolio budete sledovat na denní bázi. Pokud totiž budete svou investici sledovat a VYHODNOCOVAT (přemýšlet, jestli je dobrá nebo ne) každý den, pak i když si chcete své cíle splnit až za 10 let, je váš reálný investiční horizont jeden den, protože dál se svou investicí nevidíte. Na denní bázi totiž budete realizovat ztrátu se 46% pravděpodobností a to už může být hodně stresující.

Pokud chcete investovat do akcií a chcete to dělat pasivně, zvolte si vhodný index a vyberte si vhodný indexový fond, který ho co nejvěrněji kopíruje, zainvestujte a na svou investici s klidem zapomeňte. V praxi samozřejmě s klienty investice pravidelně vyhodnocujeme, je ale důležité si vždy připomínat, že to je jen průběžná preventivní kontrola v mezičase, která má investici jen ladit a ne zcela přehodnocovat.

Co když to zrovna nevyjde

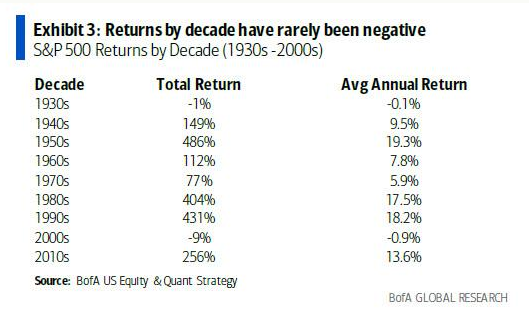

Oproti sportce i v případě, že to nevyjde a vyberete zrovna dekádu, ve které akcie nedosáhnou ani na 10letém horizontu zisku, nepřijdete o vše, jako je tomu u nevýherního sázkového tiketu. Za posledních 90 let se to stalo dvakrát (jednou skončila desetiletka se ztrátou -1 % a podruhé -9 %). Není to samozřejmě nic příjemného, ale ani tragického.

Má smysl časování trhu?

Zcela přirozenou myšlenkou každého investora je: “Ideální bude, když levně nakoupím při poklesu a draze prodám na maximu.” Problém je, že nikdo nevíme, kdy jsme na tom minimu a kdy na maximu. Například mnoho investorů a novinářů předpovídá už od roku 2016 brzký kolaps trhů a s ním spojené velké poklesy cen akcií. Každý investor, který této teorii uvěřil, velmi splakal nad výdělkem, protože žádná podobná katastrofa zatím nenastala. Naopak trhy narostly o desítky a často i stovky procent!

Trh neroste lineárně a průběžně po celou dobu a stejně tak ani neklesá. Největší růsty nebo poklesy se většinou dějí v řádech několika málo dní. Pokud ve snaze investici správně načasovat takové dny minete, protože zrovna držíte hotovost a čekáte na pokles, připravíte se o velkou část svého výnosu. V tabulce níže můžete vidět, jak velký rozdíl ve výsledku vaší investice má pouze to, jestli zahrnete nebo nezahrnete do jejího zhodnocení 10 nejlepších nebo nejhorších dnů.

Platí tedy, že nejlepší strategií je držet trh, nesnažit se ho načasovat, protože to se vám stejně ve většině případů nepodaří. Kolísavost (volatilitu) investice přijměte jako její přirozenou součást, ne jako nepřítele.

Akcie nejsou vše

Snaha o stabilizování výnosů a snižování kolísavosti investice vede k tomu, že výsledné portfolio se většinou neskládá jen z akcií nebo dluhopisů, ale kombinuje různé třídy aktiv mezi sebou. Například my u Nobelova portfolia využíváme kombinaci tří aktiv – akcií, nemovitostí a dluhopisů v poměru 55 % akcie, 20 % nemovitosti a 25 % protiinflační dluhopisy. Takové rozložení nemusí snižovat výnos portfolia, ale zásadně snižuje jeho kolísavost.

Více o tom, jak si sestavit vlastní investiční plán a vybrat vhodné ETF fondy, naleznete v našem Praktickém návodu jak investovat do ETF fondů.

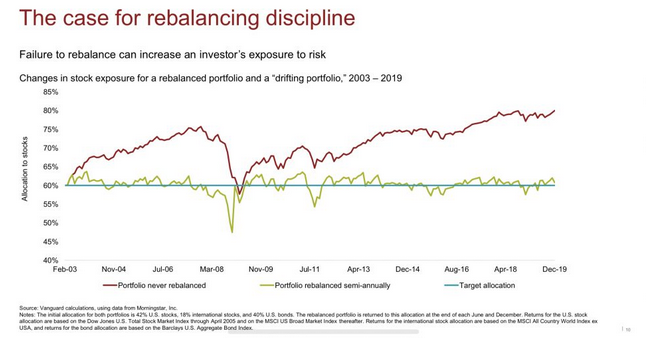

Abyste mohli parametry vašeho portfolia dlouhodobě udržet, je třeba portfolio čas od času rebalancovat. To v praxi znamená, že když vám akcie vyrostou a například dluhopisy poklesnou, prodáte kousek akcií a za tyto peníze dokoupíte část dluhopisů ve výprodeji se slevou.

Na obrázku vidíte, že v roce 2003 bylo v portfoliu umístěno 60 % do akcií. Kdybyste portfolio pravidelně nerebalancovali, tvořily by akcie v roce 2008 díky jejich předchozímu růstu víc než 75 % vašeho portfolia, což s sebou nese větší rozkolísanost celé investice a větší ztráty při propadu. Proto se pravidelná kontrola portfolia a jeho průběžné rebalancování rozhodně vyplatí!

Rádi s investicemi pomůžeme i vám.

Jiří Cimpel, EFP

Jiří Cimpel je privátním investičním poradce a majitelem společnosti Cimpel & partneři. Ve financích působí již od roku 2002 a díky tomu se svými klienty mohl prožít růsty a krize za dvě poslední dekády. Tyto zkušenosti využívá denně při práci s novými klienty. Je držitelem prestižních evropských titulů EFA (Europien Financial Advisor) a EFP (Europien Financial Planner). Také je aktivním zvoleným členem výkonné rady AFPČR (Asociace finančních poradců ČR), která spojuje honorované finanční poradce v ČR. Posledních 5 let se věnuje, se svou rodinnou firmou Cimpel & partneři, privátnímu investičnímu poradenství a wealth managementu.

Cimpel & partneři je rodinná poradenská firma, specializující se na investiční poradenství a wealth management pro současné i budoucí rentiéry. Jsou průkopníky a propagátory honorovaného modelu investičního poradenství, který do ČR přináší z Velké Británie a USA. Díky honorovanému (bezproviznímu) modelu spolupráce a jejich orientaci na odměnu ze zisku investic, pracují nejčastěji pro zkušené investory - současné nebo bývalé majitele firem, podnikatele, lékaře, manažery a speciality z řad IT. Jejich specializací jsou burzovní investice prostřednictvím burzovně obchodovaných fondů (ETF), privátní investice do nemovitostí a jsou předními českými experty na oblast dědického plánování.

Pokud hledáte cestu, jak efektivně zhodnocovat své peníze, můžete si zdarma stáhnout jejich knihu Rentiérské minimum. Díky ní se naučíte spravovat své investice tak, jak to dělají největší světoví správci, jako je Nobelova nadace, se strategiemi, které nesou pravidelný a stabilní zhodnocení.

Více na https://cimpel.cz/.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Akcie ve světě - hodnoty indexů

- Index PX, Burza Praha - historie, vývoj

- Akcie ve světě - grafy indexů

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Raději nakupovat indexy, než sázet sportku

- Raději nakupovat indexy, než sázet sportku - Diskuze, názory, doporučení a hodnocení

- Forex v roce 2016: Na co sázet a čeho si raději vůbec nevšímat?

- DOWER-D: Politická situace v Česku tuzemský trh moc neovlivní, sázejme raději na kvalitu akcií!

- ECB nakupuje a nakupuje a nakupuje

- Wall Street zase nakupuje dluhopisy. Sází na to, že to nejhorší už skončilo

- Ve Sportce se bude hrát o více než 146 milionů korun

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets