Jak Fed (ne)úmyslně převzal kontrolu nad trhy

Americká centrální banka v reakci na pandemii covidu-19 opět roztočila měnové kohouty. Její úvahy jsou přitom stejné jako při boji proti důsledkům finanční krize z roku 2008. Fed tvrdí, že podporuje ekonomiku, aby zabránil pádu Spojených států do (hluboké) recese, respektive do deprese. To, co banka (snad) zamýšlí, ale dopadá úplně jinak.

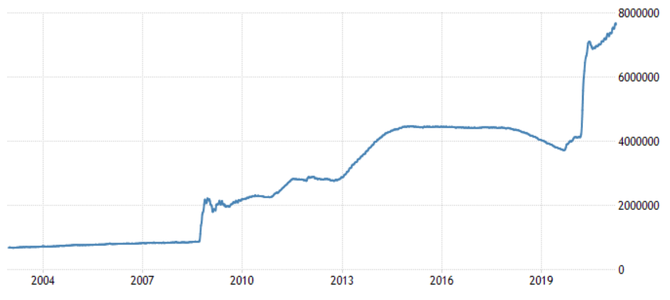

V rámci boje proti finanční krizi nastavil Fed základní úrokovou sazbu de facto na nulu a zaplavil trh likviditou. Centrální banka doufala, že příliv peněz přispěje ke zpřístupnění úvěrů širšímu okruhu podniků, které budou mimo jiné přijímat více pracovníků. Tato úvaha ale dlouhodobě neplatí. Firmy namísto investování do výzkumu a vývoje a posilování výrobních kapacit levné peníze ve velkém lily mimo jiné do zpětných odkupů akcií. Prostředky dodané na trh Fedem tak mířily do kapes akciových investorů.

Najdou se hlasy, které postoje Fedu obhajují s tím, že banka byla k rozhodnutím stran podpory ekonomiky donucena celkově zpomalujícím růstem, zvyšujícím se zadlužením, stárnutím populace a neschopností politiků spolupracovat. Kritici extrémně uvolněné měnové politiky naopak upozorňují, že Fed na trhu svým chováním vytvořil prostředí, ve kterém investoři přišli o možnost určovat hodnotu jednotlivých firem a ztratili i poslední zbytky averze vůči riziku.

Kombinace uvolněné měnové politiky a zdánlivě nekonečného růstu cen akcií vzedmula vlnu spekulativního kapitálu, která tuto situaci ještě umocnila. Vedle toho podpora ze strany Fedu umožňuje přežít řadě firem, které by za normálních okolností zkrachovaly. Nejde ale jen o takzvané zombie firmy, politika Fedu podle jejích kritiků rovněž narušuje konkurenční prostředí, když zpřístupňuje dluhové financování podnikům, jež by jinak byly pod enormním tlakem dravých inovátorů.

Uvolněná měnová politika měla být podporou všem Američanům. Ve skutečnosti se ale stala podporou těch nejbohatších, vezmeme-li v potaz, že 90 % akcií vlastní v zámoří 10 % nejmajetnějších. Plánovaná stimulace ekonomiky tak vytvořila paradoxní situaci - kapitalistické hospodářství se dostalo do střetu s trhy řízenými skupinou technokratů. A bylo by velkým překvapením, pokud by nynější nastavení sazeb a skupování dluhopisů vedly k jinému výsledku.

Další články a videa najdete na www.investicniweb.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Energie - vývoj cen energií na komoditních trzích

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Nejlepší domácí vánočka: jak upéct dokonalou vánočku? Recept a postup pletení vánočky (názorné video)

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Jak Fed (ne)úmyslně převzal kontrolu nad trhy

- Fed učinil se zvedáním dobře, sazby letos klesnout mohou, ale asi ne tak, jak očekává trh - Altman

- Klíčová otázka pro Fed se mění, už ne „jak vysoko“, ale „jak dlouho“

- Fed, Fed, Fed, aneb jak dopadne jeho čtvrteční rozhodnutí ...

- Fed: ne tak jestřábí, jak se čekalo

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory