Perly týdne: Dolarová nesrovnalost, čas aktivního investování a valuační problém Nasdaqu

Bill Gross vysvětluje svůj pohled na vývoj na akciích, dluhopisech a v ekonomice, Mohamed El-Erian míní, že přichází doba aktivního investování, Michael Darda hovoří o valuačním problému Nasdaqu. A ještě více v nových Perlách týdne.

Gross o svých investicích, inflaci a ekonomice: Známý investor Bill Gross hovořil na Bloomberg Markets o svých krátkých pozicích na amerických vládních obligacích. Ty podle svých slov otevřel kvůli tomu, jak se vyvíjí ceny komodit, ceny dovozů, kvůli „takzvané vládní stimulaci“, slabému dolaru a podobných faktorech, které by měly zvedat inflaci. Prudký růst cen komodit podle investora sám o sobě nemusí inflaci výrazněji zvednout, ale v kombinaci s dolarem tak učinit může.

Významným faktorem určujícím další inflační vývoj bude to, jak moc se zvedne spotřeba amerických domácností. Gross predikuje, že inflace se nebude držet pod 2 % a Spojené státy čeká růst spotřebitelských cen ve výši 3 – 4 %. Bude Jay Powell ochoten udržet uvolněnou monetární politiku i v takové situaci vyšší, aby podpořil trh práce tak, jak o tom nyní hovoří? Gross v této souvislosti připomněl, že Powell hovořil o tom, že „bude po určitou dobu schopen žít s inflací převyšující 2 %“. Podle Grosse je jádro věci právě v délce tohoto období – zda to bude 3, 6 či třeba 12 měsíců.

Trhy nyní podle investora čekají, že prví zvednutí sazeb přijde v USA v březnu příštího roku. Možné pak je, že Fed bude v budoucnu omezovat růst výnosů dlouhodobějších obligací, protože třeba výnosy těch desetiletých se přímo promítají do sazeb na hypotéčním trhu. A tudíž výrazně ovlivňují aktivitu ve stavebnictví a na trhu s realitami. Gross dokonce zmínil, že Fed podle něj možná zasáhl i před nedávnem, kdy se výnosy desetiletých obligací zvedly, trh začal na chvíli panikařit, ale pak výnosy opět otočily směrem dolů. Ničím ale tuto svou tezi nepodpořil.

Gross také poukázal na názor, podle kterého jsou výnosy dlouhodobých obligací stále na klesajícím trendu a není tudíž ani zdaleka jasné, že přichází medvědí trh na dluhopisech – dlouhodobý pokles jejich cen a růst výnosů. Investor podle svých slov s tímto pohledem nesouhlasí, ale bere jej jako relevantní názor.

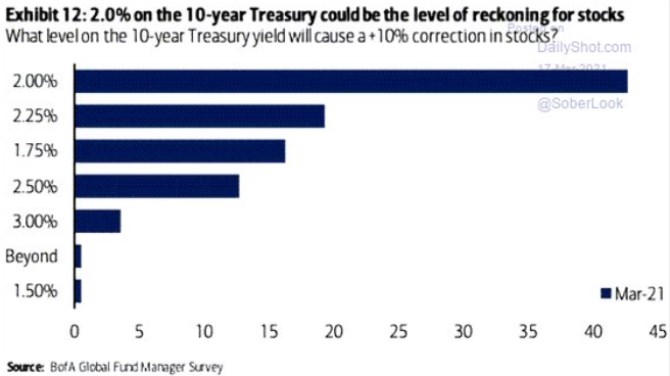

Akcie a výnosy: BofA se ve svém průzkumu mezi investory ptala i na to, jaká úroveň výnosů desetiletých vládních obligací by byla pro akcie brzdou. Více než 40 % tázaných se domnívá, že po překročení 2 % by přišla více než 10 % korekce na akciích:

Zdroj: Twitter

Doba aktivního investování: Fed výrazně zlepšil svůj ekonomický výhled, ale pokud porovnáme jeho prohlášení s předchozím, nedošlo k téměř žádné změně. Jinak řečeno, výhled je lepší, ale ohledně monetární politiky by neměly nastat žádné změny. Tak hodnotil na Bloomberg Markets poslední vývoj Mohamed El-Erian z Cambridge University, který působí jako poradce Allianz (býval kolega Grosse).. Fed musí být podle něj v této situaci opatrný, „aby se dluhopisový trh nedostal mimo kontrolu“.

Fed považuje zvýšení inflace za přechodné, ale „trhy mají tendenci dívat se více na současnou situaci“. Nemusí tak být přesvědčeny, že inflace bude jen přechodná i když sám El-Erian míní, že ano. Jaký by mohl být dopad na akciové trhy? Podle ekonoma by růst výnosů na obligacích mohl zvýšit atraktivitu dluhopisů a již by neplatilo, že „pro akcie není žádná alternativa“. K tomu bude také „jinak vypadat diskontované cash flow“.

Je tedy možné, že by vyšší ekonomický růst byl nakonec pro akcie negativní? Ekonom odpověděl, že doposud jsme byli v opačné situaci, kdy ekonomika trpěla, ale trhy rostly. Nyní bude záležet zejména na tom, co bylo uvedeno výše – zda Fed neztratí kontrolu nad vývojem na dluhopisových trzích. A zda jeho kroky nepoškodí ekonomiku. K tomu ovšem podle ekonoma nedojde, i když může přijít změna na straně likvidity, která na trhy proudí.

El-Erian míní, že doposud stačilo na úspěšné investování správně odhadnout právě tok likvidity a k tomu se vyhnout bankrotujícím firmám. Proto si tak vedlo dobře pasivní investování a nákupy celých akciových indexů. Nyní se naopak dostáváme do prostředí, kde si povede dobře aktivní investování. Ekonomika podle ekonoma letos dokonce poroste o více než 7 %, Fed tedy své současné projekce 6,5 % růstu ještě posune nahoru a pro trhy bude toto prostředí nakonec příznivé. Pokud nedojde ke zhoršení v oblasti pandemie. „Není čas na to dávat peníze do nejvolatilnějších aktiv, nyní se musí pečlivě vybírat“, dodal ekonom.

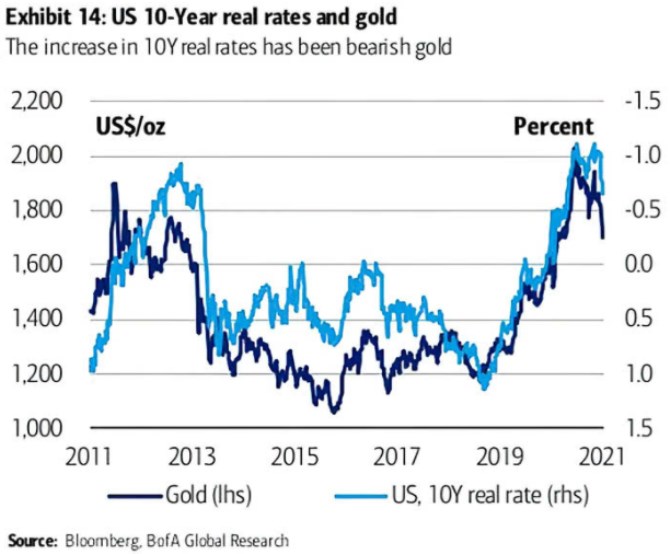

Sazby a zlato: Následující graf porovnává vývoj reálných výnosů desetiletých vládních dluhopisů v USA (obrácené měřítko) s cenou zlata. BofA v komentáři k obrázku píše, že růst těchto výnosů je pro zlato medvědím faktorem:

Zdroj: Twitter

Valuace půjdou dolů: Michael Darda působí jako hlavní ekonom MKM Partners a na Bloomberg Markets předpovídal, že americká ekonomika se dostane do reflace a poté do inflace, což povede k poklesu valuačních násobků akciového trhu. Jednak totiž porostou zisky obchodovaných firem, ale „PE může klesnout i kvůli poklesu cen“. Darda míní, že rychlé ekonomické oživení je již v cenách akcií odraženo, ale neplatí to o výhledu na rostoucí inflaci a dlouhodobě se zvyšující sazby. K tomu podle jeho názoru přijde zvýšení daňových sazeb ze zisků. Fed podle ekonoma začne svou politiku utahovat již příští rok a ne v roce 2023, či dokonce 2024.

„Valuační problém“ má podle ekonoma Nasdaq a jeho valuace tak půjdou dolů. Za poslední měsíce vzrostly i ceny v sektoru hodnotových akcií, ale zde je riziko korekce nižší. Rotace k hodnotě tak stále dává smysl, ale očekávaná návratnost by měla být s rostoucími valuacemi nižší. Celkově se tedy podle ekonoma dá čekat silné oživení, které bude samo o sobě táhnout ceny akcií nahoru, proti tomu ale bude tlačit oživením vyvolaný růst sazeb a jejich tlak na pokles valuačních násobků.

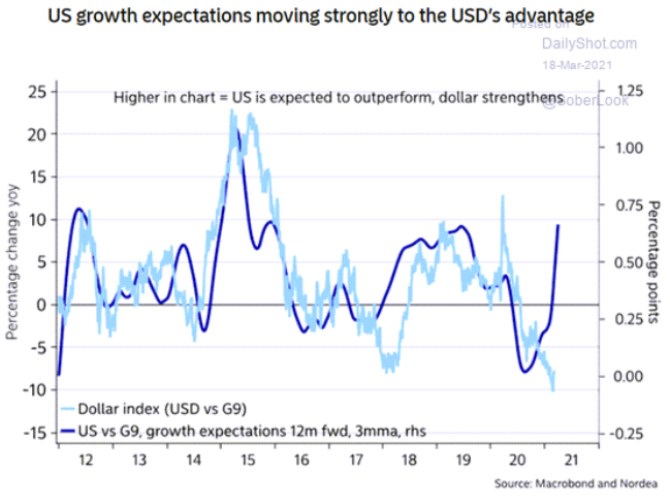

Dolarová nesrovnalost: The Daily Shot v komentáři k následujícímu grafu od Nordey píše, že krátké pozice na dolaru by se mohly prodražit s tím, jak si americká ekonomika vede ve srovnání se zbytkem světa dobře. Graf konkrétně srovnává růstová očekávání u americké ekonomiky v porovnání se zbylými zeměmi G9 a vývoj dolarového indexu:

Zdroj: Twitter

Až do roku 2020 měly křivky tendenci pohybovat se stejným směrem, ale v posledních měsících se mezi nimi rozevřely výrazné nůžky. Podobný vývoj nastal na počátku roku 2018, kdy ekonomika také získávala na síle a dolarový index nakonec obrátil stejným směrem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Změna času - střídání času 2019, konec střídání času, letní a zimní čas

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Perly týdne: Dolarová nesrovnalost, čas aktivního investování a valuační problém Nasdaqu

- Perly týdne: Dolarová nesrovnalost, čas aktivního investování a valuační problém Nasdaqu

- Perly týdne: Apple má eso v rukávu, Čína dolarový problém a my vánoční prvenství

- Perly týdne: Ropa k 80 – 90 dolarům, příklon k aktivnímu investování a kauza Evergrande

- Perly týdne: Po časech zlých časy dobré, dolar v nemilosti a u nás konec bezohledných vymahačů

- Perly týdne: Vyvolávači recese, rekordní valuační spread a u nás hovězí panika

- Perly týdne: Vyvolávači recese, rekordní valuační spread a u nás hovězí panika

- Perly týdne: Nejlepší akcie pro rok 2022 a valuační připomínka devadesátých let

Benzín a nafta 22.12.2024

| Natural 95 35.64 Kč | Nafta 34.79 Kč |

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory