‚This time is (really) different‘ - 8 století finančního bláznovství

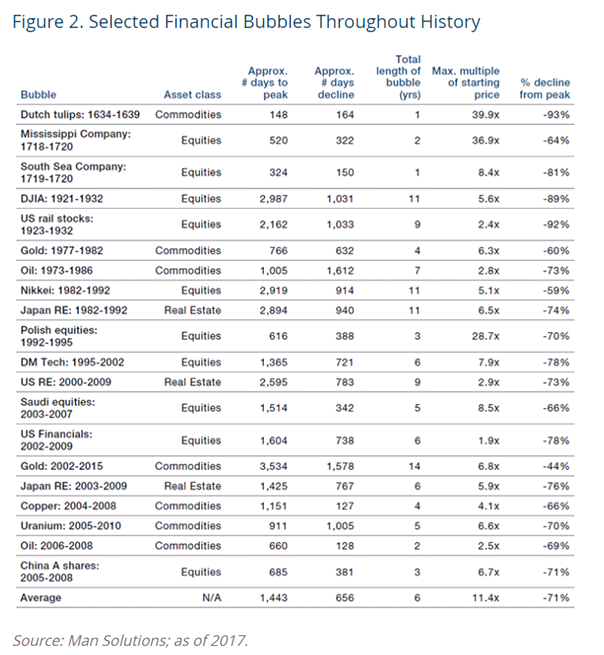

Kdo z vás ještě nečetl klasickou práci ekonomů Rheinhardtové a Rogoffa, jejíž název vešel do ekonomického jazyka (i tutulku toho článku), může ji vyhledat na internetu nebo zakoupit na Amazonu. V novější a čtivější podobě knihy pak doporučuji sáhnout po pozoruhodné Devil Take the Hindmost: A History of Financial Speculation od historika Edwarda Chancellora.

V podstatě se dozvíme to samé: lidé se nikdy nepoučí. Od South Sea Bubble, přes tulipány, Roaring 20’s, Nifty Fifties, k dot.com, hypoteční bublině a konečně nynější ‘The Everything Bubble’, lidé vždy chamtivě uvěřili zdůvodnění, proč nakupovat investiční (či spekulativní) aktiva za přemrštěné ceny.

V tuhle chvíli již na mnoha trzích a třídách aktiv bubliny jsou a dále se nafukují, na jiných vznikají. Mnozí zkušení investoři tak nazývají současnou situaci bublinou epických rozměrů či ‚The Everything Bubble‘. Bubliny se nyní vyskytují například na těchto trzích.

Typickým představitelem je firma UBER, jejíž ředitel se vyjádřil, že snad ani nikdy nebude na roční bázi zisková (čísla v bilionech USD):

Zdroj: Uber

Obecněji jsou nadhodnocené tzv. růstové akcie, jehož typickým segmentem je celý průmysl elektroautomobilů a jejíž typickým představitelem je TESLA:

Akcie firem vyrábějících elektromobily (‚EV‘) již několikrát překonali tržní kapitalizaci výrobců automobilů spalovacích motorů (‚ICE‘) a to přesto, že jejich podíl na trhu je v desetinách či setinách procenta a v případě nejslavnější TESLY již dokonce klesá.

Tato doba přeje i firmám podezřelým z falšování svých (nejen finančních) výsledků a publikování zavádějících výhledů, kterým napříč tomu i po zveřejnění podezření renomovanými short-sellers roste tržní kapitalizace, jako například GSX Techedu, Loop Ventures, nebo Nikola. Nebo zkrátka iracionálním nákupům na základě davové psychózy vyvolané zmínkou někoho slavného a multiplikovanou sociálními sítěmi, jako například u firem Signal nebo GameStop. Slavný short-seller Andrew Left z Citron Research se proto minulý týden rozhodl už nepublikovat ‚short-research‘.

Nyní také můžete, pokud musíte, nakoupit dluhopisy téměř insolventních zemí za negativní úrokové míry:

A na druhé straně dluhopisového spektra, výnosy nejrizikovějších CCC dluhopisů (‚junk bonds‘) klesly na nejnižší míru v historii:

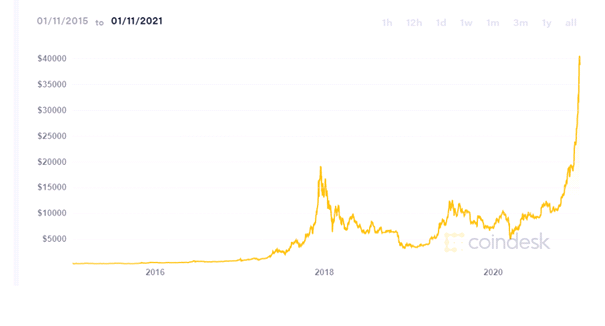

Spekulativní investice, kryptoměny, např. Bitcoin, trhají rekordy pod závojem bláznovství, jak ilustruje například vliv tweetů „největšího z influencerů“ Elona Muska.

Parabolický růst ceny bitcoinu

I přes rekordní poválečnou nezaměstnanost a chmurné vyhlídky tedy ceny aktiv dále rostou:

Proč?

Umělé a extrémně nízké úrokové sazby způsobují skrz páku diskontního oceňování růst cen všech druhů aktiv závisejících na budoucích příjmech. Díky tomu jsou investice vytlačeny do více rizikových oblastí a rostou ceny aktiv s nejistými příjmy. Díky tomu jsou investice vytlačeny do ještě více rizikových oblastí bez budoucích příjmů, kde výnos záleží jen na ochotě budoucího kupce nakoupit za vyšší cenu.

Celý proces, který se odvíjel posledních čtyřicet let nazval Diego Parilla přechodem od ‚risk-free interest‘ k ‚interest-free risk‘. Mnoho lidí s dostatkem zdravého rozumu se tak ptá, kdy tato bublina praskne a ocenění se vrátí do normálu, nebo dokonce katastrofálně sníží.

Například Jeremy Grantham, vysoce vážený zakladatel Bostonské GMO, tvrdí, že vysoké jednodenní propady na vysoce spekulativních akciích signalizují, že ke kolapsu trhu dojde v řádu měsíců. David Rosenberg předpokládá, že k vystřízlivění dojde nedlouho po plném otevření ekonomik, až se prokáže, že předpoklady ziskovosti firem a růstu HDP nyní do ocenění promítané nelze naplnit. Analytici banky Wells Fargo přirovnávají situaci TESLA a AOL. Obě firmy vstupovali do indexu S&P500 za neobvykle vysokých ocenění a neobvykle velkým podílem na indexu v prosinci. V případě AOL to bylo v roce 1999 a v březnu 2000 se již přehřátý trh začal trhat. Jeremy navíc dodává v narážce na historií vyvrácené argumenty býků, že „tentokrát je to jiné“, že tentokrát je to skutečně jiné. Reálná ekonomika je v rozvratu, a i před rozšířením koronaviru téměř nerostla. Mnozí další ekonomové pak upozorňují, že současná čísla růstu HDP je třeba brát s rezervou, protože bez obrovských fiskálních a monetárních injekcí by vlastně byla hrozně špatná a tyto injekce nemohou mít dlouhodobý charakter.

Čím konkrétně bude způsobeno splasknutí bubliny je dopředu neznámé, a proto ho také nelze dost dobře odhadnout v čase. Jisté je, že k vystřízlivění nakonec musí dojít ze dvou fundamentálních důvodů. Za prvé: Výsledky firem nesplní předpoklady, se kterými pracují finanční výhledy v ocenění. Za druhé: vzroste diskontní míra v důsledku inflace a růstu rovnovážných výnosů.

Pokud se předpoklady o toku hotovosti firem zhroutí, nastane odliv prostředků z „risk-on“ investic a poptávka na dluhopisech bude tlačit ceny výše a tedy výnosy níže. Začne-li se zvyšovat inflace, bude tlačit požadované výnosy na dluhopisech nahoru, dojde k přeceňování a propadu akcií a ‚risk-off‘ rotaci. Celý proces také může nabrat neočekávanou dynamiku díky nyní již rozbité cenové korelaci mezi akciemi a dluhopisy.

Bude-li se případně dále zrychlovat očekávaná inflace a požadované výnosy, bez odpovídajícího zmrtvýchvstání ekonomiky, nebude si moci vláda/centrální-banka (počítejme s otevřenou či skrytou monetizací) dovolit nechat růst nominální úrokové sazby, protože by ohrozila schopnost splácení státních či podnikových dluhů, které jsou v obou případech celosvětově na historických maximech. Bude tedy nucena růst výnosů buď utlumit ještě větší dodávkou nových peněz nebo přímo kontrolou sazeb (‚yield curve control‘). To sice povede ke zklidnění v krátkém období, ale v důsledku další tvorby peněz ke zrychlování inflace. Možná se centrální bankéři ještě jednou pokusí naznačit utažení měnové politiky, to však jistě povede k tak hysterické reakci na trhu, že od toho rychle ustoupí.

Mánie způsobená nízkými sazbami může ještě chvíli pokračovat, ale semeno zkázy už bude klíčit. Na různých místech finančního systému i reálné ekonomiky bude docházet k trhlinám, které se pravděpodobně vláda/centrální banka bude snažit řešit ad-hoc operacemi. Zrychlující inflace však bude vytvářet ještě větší tlak na nominální sazby a situace se tak bude zhoršovat a zrychlovat. Rostoucí inflace za jinak stejných podmínek přináší ztráty dluhopisům a zisky reálným aktivům. Pro akcie však platí, že od určité výše už inflaci nejsou podniky schopny celou přenášet do prodejních cen, a tudíž je poškozuje také. V určitou chvíli bude tedy vysoká inflace narušovat produktivitu společnosti a poškozovat všechny sektory závislé na toku příjmů (a to včetně nemovitostí).

Nebude-li tedy situace z hlediska monetární politiky vyřešena, bude inflace pustošit úspory i příjmy obyvatel. Úplně nakonec společenská poptávka (vyjádřená více či méně agresivní formou) povede k nutnosti zavést dostatečně restriktivní měnové (dluhové) politiky, která způsobí dramatický propad reálné ekonomiky. Všechna aktiva se pak přecení s ohledem na nové podmínky. Předpoklad, že ‚FED’s got your back‘, tedy že centrální banka může díky kontrole sazeb držet valuace vysoko je tudíž v konečném výsledku mylná. FED může v tomto případě pouze oddálit nevyhnutelné (‚kick the can down the road‘).

Z výše uvedených důvodů lze usuzovat na následující obecné teze o cenách jednotlivých tříd aktiv:

1) Dluhopisy - státní, městské, podnikové - současná riziková přirážka dostatečně nekompenzuje riziko inflace a insolvence

2) Akcie - především růstové a firmy bez kladného toku hotovosti - současná ocenění neodpovídají riziku horší budoucnosti (podniku, ekonomiky či požadované míry návratnosti)

3) Nemovitosti – vysoké ocenění je navázáno na přetrvávající se optimistické ekonomické vyhlídky a rekordně nízké nominální úrokové míry; výhodou je naopak jejich odolnost vůči inflaci

4) Kryptoměny - jejich cena je zcela závislá na étosu a důvěře, ta však může v případě poruch ekonomiky zcela zmizet

Tyto druhy aktiv mají více naděje:

5) Sběratelské předměty a umění – závisí především na bohatství a likviditě bohatých

6) Komodity a navázaná odvětví – jejich ceně prospívá inflace i reálná poptávka, v poslední době tak zrychluje růst

7) Zlato (stříbro) – kov, který získává na ceně v případě ohrožení inflací, zápornými reálnými sazbami či zvýšenou ekonomickou nejistotou

8) Peníze - toto základní likvidní aktivum pochopitelně bublině nepodléhá, avšak ztrácí hodnotu v průběhu nyní se zrychlující inflace

Navigace za uchováním majetku obecně spočívá v časově vhodné volbě mezi jednotlivými druhy aktiv. Při konečném účtování výše uvedené hry („the end game“) pak bude vhodné držet aktivum, které bude reálným propadem ekonomiky postiženo nejméně. Za jednotlivé třídy aktiv by to mohli být vzácné předměty, pokud by si bohatí udrželi svou chuť velkolepě utrácet. Avšak při velké ekonomické depresi to je málo pravděpodobné. Pak zbývá již jen zlato (a stříbro, kterému se přezdívá stříbro chudých), které je historicky při otřesech cenově odolné, a dokonce by mohlo získat dodatečnou poptávku díky statusu bezpečného uchovatele hodnoty. Kryptoměny, marketingově nazvané „digitální zlato“, se za svoji krátkou existenci jako vhodný uchovatel hodnoty v případě velkých tržních propadů dosud neprokázali, což se naposledy projevilo obrovskou ztrátou hodnoty v březnu 2020.

Capital Consultant

Individuální správa majetku (‚wealth management‘) na mezinárodní úrovni. Uchováváme bohatství soukromým klientům i právnickým osobám. Vytváříme portfolia pro všechna období (‚all weather porfolios‘), která si povedou rozumně dobře i za nepříznivých ekonomických a tržních podmínek. Získejte individuální řešení, která odpovídají Vašim potřebám a životním situacím. Navrhneme Vám investice z širokého portfolia aktiv i produktů nejlepších mezinárodních správců (‚hedge funds‘).

Více informaci na: www.capcon.cz twitter.com/capconcz fb.com/capcon.cz

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- ‚This time is (really) different‘ - 8 století finančního bláznovství

- This is blue s.r.o. , Praha IČO 05511861 - Obchodní rejstřík firem

- This is Agency s.r.o. - fyzické osoby, právnické osoby

- This is my home s.r.o. , Praha IČO 08492298 - Obchodní rejstřík firem

- This is Agency s.r.o. , Hostomice IČO 01914162 - Obchodní rejstřík firem

- THIS IS NEDE a.s. - obchodní rejstřík, úplný výpis

- This is my home s.r.o. - Zdroje dat

- This is blue s.r.o. - obchodní rejstřík, úplný výpis

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

?

Okénko pro podnikatele

Lukáš Novotný, Geis

Jakub Šulák, Forscope