Vývoj na devizovém trhu v 50. týdnu (7.12.-11.12.2020)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v listopadu oproti říjnu stagnovaly a zpomalily na 2,7 % r/r

DE - Index ekonomického sentimentu ZEW v prosinci vzrostl na 55 z listopadových 39 bodů

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0 %

US - Spotřebitelské ceny v listopadu vzrostly o 0,2 % m/m a 1,2 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského klimatu Ifo (prosinec)

EZ - Kompozitní index PMI (prosinec) - předběžný údaj

US - Zasedání americké centrální banky Fed

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

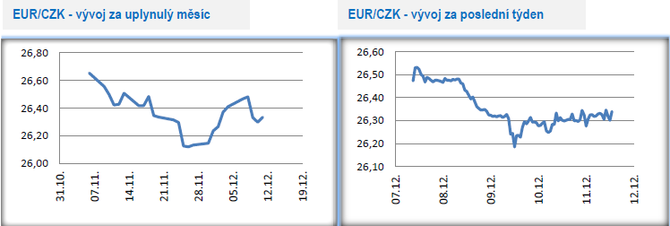

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu posílila a obchodování se přesunulo z 26,50 na 26,30 CZK/EUR. Výjimkou však uprostřed týdne nebyly ani obchody v blízkosti hladiny 26,20 CZK/EUR. Tento týden byl velmi bohatý na domácí makroekonomické statistiky. Říjnová čísla dopadla nad očekávání dobře, což platí primárně pro průmysl a zahraniční obchod, zatímco stavebnictví vykázalo horší výsledky. Vzhledem k okolnostem lze solidně hodnotit i čísla z maloobchodu.

- Maloobchodní tržby byly v říjnu (-1,9 % m/m a -0,2 % r/r) negativně ovlivněny druhou vlnou pandemie Covid19. V souhrnu sice nijak dramaticky nepoklesly, ale jednotlivé segmenty maloobchodu vykazovaly velmi výrazné odchylky. Velký propad tržeb zaznamenali prodejci oděvů a obuvi, počítačů či výrobků pro kulturu, sport a rekreaci. Jednoznačným výhercem restriktivních vládních opatření byly podobě jako na jaře internetoví prodejci (meziroční růst tržeb o 31,5 %!). S ohledem na probíhající pandemii internetové obchody dále posilují své postavení na úkor tradičních kamenných obchodů, což bude platit i pro samotný závěr letošního roku. Pravděpodobnost, že řada spotřebitelů bude na Vánoce z preventivních důvodů šetřit je poměrně vysoká a značná část obchodníků bude mít v klíčové části roku výrazně podprůměrné tržby, než je v tomto období obvyklé.

- Průmysl vykázal po září i v říjnu (+3,0 % m/m a 1,3 % r/r) opět velmi solidní čísla, a to především díky růstu aktivity v automobilovém průmyslu. Klíčové je, že průmyslu se velmi dobře dařilo navzdory restriktivním vládním opatřením. V kombinaci s listopadovými ukazateli průmyslové důvěry je velmi slušná šance, že průmysl zůstane ve 4. čtvrtletí druhou vlnou pandemie dotčen jen minimálně. To, že se nebude opakovat hluboký jarní propad průmyslu, je již nyní jisté. I nadále však platí, že oživení průmyslu stojí velmi silně na automobilech. Pohled na vývoj nových zakázek však začíná být o dost optimističtější i u dalších významných odvětví zpracovatelského průmyslu. Indexy podnikatelských nálad naznačují solidní vývoj průmyslové produkce i pro samotný závěr letošního roku, ačkoliv k určitému zpomalení vzhledem k druhé vlně pandemie přeci jen dojde. Rychlý růst produkce motorových vozidel se v říjnu pozitivně skrz export promítl i do zahraničního obchodu (export + 5,6 % r/r, import -1,7 % r/r a silně přebytková obchodní bilance ve výši 33,4 mld. korun). Slabé výsledky naopak vykázalo stavebnictví (-1,7 % m/m a -10,5 % r/r).

- Spotřebitelská inflace v listopadu dále zpomalila (0 % m/m a 2,7 % r/r), když pokračovalo zvolňování cen u potravin a nákladů spojených s bydlením včetně energií. Pozvolné zpomalování cenových tlaků bude pokračovat i v nadcházejících měsících. Trend zpomalující inflace ke 2 % však může v příštím roce zastavit expanzivní fiskální politika, což začíná ve zvýšené míře akcentovat i Česká národní banka (ČNB).

- V příštím týdnu zasedá bankovní rada ČNB. Ta podle nás ponechá na prosincovém zasedání úrokové sazby beze změny. Neočekáváme, že by prosincové zasedání bankovní rady přineslo nějaké významnější změny. Argumenty pro další uvolnění měnové politiky postupně vyprchávají a momentálně je krajně nepravděpodobné, že by se bankovní rada touto cestou vydala. Na druhé straně ještě rozhodně nenazrál čas na to, aby se centrální bankéři opravdu vážněji zabývali diskuzí o zpřísňování měnových podmínek. Pokud se nestane nic mimořádného, tak se nadcházející tři zasedání bankovní rady (prosinec a 1. čtvrtletí příštího roku) ponesou v podobném duchu.

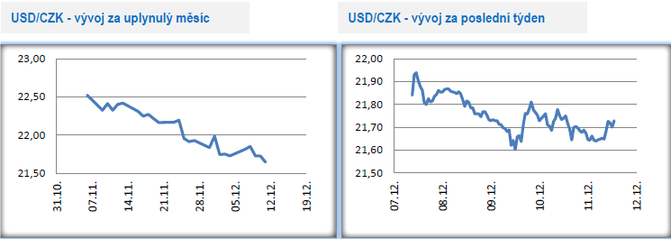

Vývoj USD/CZK

- Vůči americkému dolaru si koruna připsala v tomto týdnu další zisky a dostala se na nejsilnější hodnoty za 2,5 roku. Obchodovalo se v rozmezí 21,60 – 22 CZK/USD. Klíčovou událostí příštího týdne v USA je zasedání americké centrální banky (Fed) a lze očekávat další uvolnění měnové politiky. Hodně důležitá bude rovněž nová makroekonomická prognóza s výhledem na vývoj inflace a sazeb.

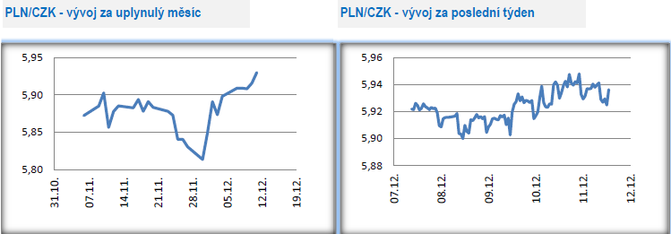

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu oslabila a obchodování se přesunulo až k hladině 5,95 CZK/PLN. Zlotému pomohla informace, že Polsko a Maďarsko před začátkem dvoudenního summitu EU dospěly k předběžné dohodě s německým předsednictvím EU o sedmiletém rozpočtu, který hrozily vetovat. Rozpočet EU bych schválen. Spíš než o vyřešení nesouladu mezi oběma zeměmi a EU, jehož ústředním bodem je podmínka právního státu, se jedná o odklad řešení, kde bude mít ústřední roli Evropský ústavní soud. Z pohledu polských makroekonomických statistik byl tento týden nezajímavý.

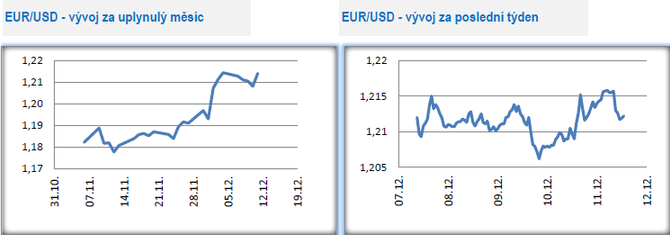

Vývoj EUR/USD

- Na hlavním měnovém páru se po většinu týdne obchodovalo tzv. do strany v rozmezí 1,206 – 1,216 USD/EUR. Společná evropská měna sice v tomto týdnu neposílila, udržela si však většinu zisků ze začátku prosince.

- Evropská centrální banka na čtvrtečním zasedání ponechala hlavní úrokovou sazbu na 0 % a diskontní sazbu na -0,50 %. Program nákupu dluhopisů (PEPP) byl navýšen o 500 mld. eur na celkových 1,85 biliónu eur a zároveň prodloužen minimálně do března 2022. Rovněž bylo rozhodnuto, že výnosy ze splatných dluhopisů bude ECB dále reinvestovat, a to minimálně do konce roku 2023. ECB rovněž oznámila další zvýhodnění podmínek dlouhodobých levných úvěrů (TLTRO III) a představila další kolo dlouhodobých levných úvěrů (PELTROs). Všechny představené kroky ECB se víceméně očekávaly a jsou v souladu s vyjádřeními centrálních bankéřů a s cílem ECB stimulovat inflaci směrem k 2 %. K posilování eura se prezidentka Ch. Lagardeová vyjádřila tak, že kurz ECB sice necíluje, ale zároveň představuje pro ECB důležitý faktor a je nutné ho pozorně sledovat. V nové makroekonomické prognóze ECB počítá s letošním poklesem HDP o 7,3 % a růstem inflace pouze o 0,2 %.

- Pohled na novou makroekonomickou prognózu ECB ukazuje, že ani velmi výrazné uvolnění měnové politiky nepovede podle ECB k dosažení 2% inflačního cíle v horizontu nadcházejících třech let (predikovaná inflace pro rok 2021 je 1,0 %, pro rok 2022 je 1,1 % a pro rok 2023 je 1,4 %). To znamená, že s velmi uvolněnou měnovou politikou v eurozóně je nutné počítat minimálně v nadcházejících třech letech, ne-li déle. V tomto období pravděpobně dojde k redukci nákupů vládních dluhopisů, ale s úrokovými sazbami se spíše hýbat nebude a pokud náhodou ano, tak zcela marginálně. Zároveň se může jevit paradoxně, že euro na výsledek zasedání ECB reagovalo posílením. Zde je však nutné si uvědomit, že ECB včera nepřišla s žádnou zásadní novinkou a její kroky byly v kurzu eura již z velké části započteny. Posilování eura ve druhé polovině letošního roku zároveň není ani tak o ECB, jako především o americkém Fedu a o slabosti amerického dolaru.

- Solidní výsledky v tomto týdnu vykázal německý průmysl. Tamní produkce v říjnu vzrostla o 3,2 % m/m, ačkoli trh očekával pouze 1,6% nárůst. Zároveň se jedná o nejvyšší nárůst za poslední čtyři měsíce. Růst německé výroby podpořil zejména automobilový sektor (+ 9,9 % m/m). Nutno však podotknout, že v porovnání s letošním únorem, tedy měsíc před zavedením protikoronavirových opatření, zůstala produkce stále o 4,9 % nižší. Listopadový průzkum německého institutu Ifo zároveň ukázal, že se očekávání německých průmyslových firem zhoršila. Výsledky se samozřejmě liší v rámci jednotlivých odvětví v závislosti na míře zasažení koronavirovou pandemií. Těžké časy však stále očekávají i výrobci automobilů (pokles indikátoru z říjnových 39 b. na – 1 b. v listopadu), kde se jinak situace v posledních měsících významně zlepšila.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- § 50 paragraf 50 - Zákoník práce č. 262/2006 Sb.

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla